35. Метод оптимизации инвестиционного портфеля по Марковицу.

Американский экономист Марковиц – основоположник теории инвестиционного портфеля. Модель оптимизации портфеля по Марковицу имеет допущения:

1) предположения об эффективности РЦБ и, что инвестирование-однопериодный процесс (доход не реинвестируется).

Эффективный рынок-рынок, где вся имеющаяся информация трансформируется в изменение котировок ЦБ, идет мгновенная реакция на новую информацию.

2) инвестор при определении оптимального портфеля должен рассматривать только ожидаемую доходность (математическое ожидание) и риск (СКО) и выбрать наилучшее их сочетание, приносящее емаксимальное удовлетворение. Такие сочетания индивидуальны для каждого инвестора и зависят от его готовности рисковать.

Каждый оптимальный портфель – это эффективный портфель (портфель, дающий максимально возможную отдачу с минимальным риском).

3)Предыдущие данные доходности обуславливают ее будущие изменения

4)Модель основана на стохастической зависимости - корреляции, то есть степень и характер взаимосвязи мд ЦБ характеризуется коэффициентом линейной корреляции – доходности различных ЦБ портфеля связаны определенным образом (или не связаны вовсе): по одним наблюдается рост, по другим никаких изменений, по третьим сокращение. Чем ниже корреляция (стремится к -1) между величинами, тем ниже риск портфеля

Из этого есть следствия:

1)при изменении соотношения ЦБ в портфеле меняется риск портфеля.

2)для любого портфеля с понижением коэффициента корреляции уменьшается и риск портфеля

Из любого ограниченного набора ЦБ путем варьирования их «веса» можно получить бесконечное количество портфелей.

Инвестор должен выбрать из всего бесконечного набора портфелей такой портфель, который обеспечивает max ожидаемую доходность при каждом уровне риска и обеспечивает min риск для каждой величины ожидаемой доходности.

Набор портфелей, которые min уровень риска при каждой величине ожидаемой доходности, образует границу эффективности

Всегда найдется только 1 комбинация ЦБ бумаг в портфеле, минимизрующая риск портфеля при заданном уровне доходности – всегда можно найти такой портфель, где риск минимален, вопрос только в переборе весов ЦБ. Для этого необходимо найти минимальное значение дисперсий портфеля

При таких допущениях:

Доходность портфеля =Сумме процентной доли ЦБ в портфеле*Доходность ЦБ

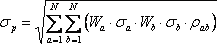

Риск

портфеля

Иногда при решении задач вес ЦБ мб отрацительным, что означает что данную ЦБ надо коротко продать на сумму, эквивалентную отрицательному весу, вырученные деньги инвестировать в оставшиеся ЦБ портфеля

Задачу оптимизации можно решить с помощью спец программ, математическими методами и графически (по Марковицу). Графический метод несет определенные недостатки, так как можно рассчитать только лишь с небольшим количеством ЦБ.

Сам метод оптимизации Марковица тоже несет недостатки – ожидаемая доходность – средняя доходность, поэтому рационально использовать только при стабильном фондовом рынке.

36. Фундаментальный анализ, его задачи и основные приемы в инвестиционном анализе и прогнозировании.

При инвестировании капитала главная задача – найти такие инструменты, с помощью которых можно сохранить и увеличить вложения. Для этого нужно проводить многоуровневый анализ фондового рынка. Выделяют технический (прогноз изменения цен в будущем на основе ретроспективы) и фундаментальный анализ.

Фундаментальный анализ- оценка множества внешних и внутренних факторов, влияющих на финансовую и хоз деятельность компании, результаты которой влияют на ее рыночную стоимость. Он применяется для исследования ФХ состояния компаний и их инвест привлекательности, позволяет понять недооценены или переоценены акции на данный момент, нужно ли их включать в инвест портфель.

Задачи:

1) определение текущей рыночной стоимости ЦБ

2) нахождение справделивой стоимости, поиск переоцененных/недооцененных ЦБ

3)мониторинг рын стоимости ЦБ для принятия инвест решений, то есть

Полноценный фундаментальный анализ должен производиться на уровне макроэкономики, отрасли, самой компании.

Макроэк ситуация во многом определяет состояние фирмы, необходимо анализировать ВВП, инфляцию, валютный курс, ставки %, безработицу%, правовое регулирование, политическую ситуацию, бюджетный дефицит.

На уровне отраслей он тоже важен, чтобы понять, какие наиболее благоприятны для вложений. Анализируется уровень конкурентоспособности, стадия и длительность ЖЦ, структура, рентабельность, темпы роста итд, чувствительность на изменение макроэк показателей.

На уровне компании надо проанализировать ее финансовую отчетность, показатели ФХД (к-ты ликвидности, фин устойчивости итд)

Самое скрупулезное внимание на компании.

Для определения "справедливой" стоимости акции чаще всего применяются 2 основных метода:

сравнение с аналогичными предприятиями (сравнение с аналогичными предприятиями, в отношении которых имеется информация о ценах сделок с ними или рыночной стоимости их акций).

Используются мультиплиаторы – наиболее известные p/e (цена за 1 акцию/прибыль) p/s (цена за 1 акцию/выручка). Есть еще и p/c и p/d(дивиденды). Все эти показатели удельные. По всем мультипликаторам находится среднее значение, его умножаем на показатель оцениваемой компании (EBITDA,например) и получаем справедливую стоимость компании. Плюс метода – простота, но сложно испольовать в РФ

Доходный метод дисконтированных денежных потоков (DCF) (стоимость предприятия определяется на основе прогноза денежных потоков, которые организация может получить в будущем).DCF наиболее популярный. Здесь прогнозируются денежные потоки компании на определенный период и на постпрогнозный период по формуле Гордона (стоимость ДП в первый год (это последний период умножить на (1+темп роста)/(ставка дисконтирования+темп роста). Далее все дисконтируется и суммируется.

Нет единого мнения, какой метод лучше. Но применение их сочетания имеет плюсы, тк технический и фундаментальный анализ хорошо дополняют друг друга. При этом Технический позволяет определеить лучший момент для заключения сделок, а фундаментальный дает понять, какие акции стоит покупать/продавать. Фундмаентальный менее популярен. Используется в основном при долгосрочном инвестировании.