Содержание |

|

|

|

1. Хозяйственный риск, виды и характеристики |

3 |

1.1. Понятие риск, его природа риска |

3 |

1.2. Классификация рисков |

4 |

1.3. Хозяйственный риск и его операциональные характеристики |

8 |

1.4. Виды потерь, методы их оценки |

12 |

2. Хозяйственный риск и методы их определения |

21 |

2.1. Риски хозяйственной деятельности производственных предприятий |

21 |

2.2. Метод кумулятивного построения |

37 |

2.3. Концепция приемлемого риска в управлении производственным предприятием |

39 |

3. Управление, методы управления и выявление хозяйственных рисков |

41 |

3.1. Эффективность организации управления предпринимательским риском |

41 |

3.2. Классификация методов управления хозяйственным риском |

43 |

3.3. Метод выявления и идентификации факторов хозяйственного риска Список использованной литературы

|

45 50 |

1. Хозяйственный риск, виды и характеристики

1.1 Понятие риск, его природа риска

Риск — вероятность благоприятного или неблагоприятного исхода какого-либо события либо сознательное принятие решения с элементами риска.

Основной предпосылкой хозяйственного риска является наличие альтернативных вариантов решения тех или иных вопросов развития предприятия; его эффективного функционирования. Причем возможности проявления риска могут выражаться не только в потерях от предприятия хозяйственных решений, но и в получении большей прибыли в период более высоких нестабильных экономических отношений более характерно первое — идут на риск не в надежде получить большую прибыль, а чтобы избежать потерь.

В зависимости от уровня принятия решений различают глобальный (общегосударственный) риск и локальный (риск на уровне предприятия). По периоду действия риски подразделяются на долгосрочные и краткосрочные.

Долгосрочный локальный риск связан с перспективами развития предприятия. К нему можно отнести необоснованно малые отчисления на производственные развитие предприятий, отсутствие работы по созданию новой конкурентно-способной продукции и др.

Краткосрочный риск или иначе его называют конкурентный, может иметь место при выборе нерациональных форм организации расчетов, необязательного партнера и т.п.

Риски подразделяют на ряд групп в зависимости от факторов, обусловленных его появление.

Понятие риск в торговом бизнесе подразумевает несколько аспектов:

- прежде всего это ситуация на рынке, отражающая неопределённость её исхода, который может быть как положительным, так и отрицательным;

- кроме того, это отсутствие предсказуемости потенциального результата каких-либо действий субъектов рынка, совершаемых в настоящий момент;

- невозможность предсказать со 100% точностью, произойдёт ли данное экономическое, организационное, правовое или иное событие на рынке и какова будет связанная с этим вероятность потерь (выгод).

Природа риска обусловлена двумя видами случайности: случайности отдельного явления, которое само по себе не является существенным, и случайности как характеристики массового (стохастического) процесса, составляющего необходимое содержание закономерного движения товаров на рынке. Поэтому торговой компании необходимо отслеживать причины перехода клиентов от одной к другой фирме как случайно так и массово.

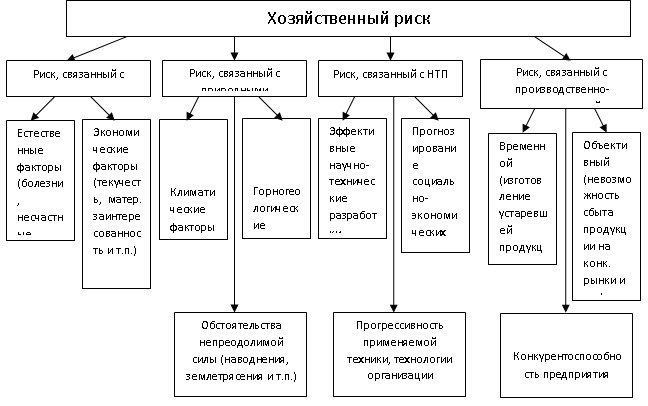

1.2 Классификация рисков

В зависимости от функций управления маркетингом (риски стратегий, организационные, исполнительные, контрольные)

В зависимости от зон проявления в случайностей в рыночном пространстве (риски ликвидности, страхования, товарного портфеля, выбора сегмента рынка, конкурентного позиционирования)

В зависимости от стадий проявления (кредитный, инвестиционный, невыполнения договорных обязательств, трансформационные риски)

При колебаниях рынка (банковский, фондовый и валютный)

В зависимости от уровня оценки риска (риск на уровне отдельно взятой фирмы, риск на уровне развития отрасли, риск на уровне государства - макроэкономический)

Причины возникновения риска:

1. В независимое изменение экономических условий по отношению к предприятию (налоги, госпошлины таможенные тарифы и др.);

2. Появление более выгодных предложений, что позволяет отказаться от заключения или выполнения прошлых соглашений;

3. Перемены в целевых установках партнера;

4. Изменение условий перемещения товарных, финансовых и трудовых ресурсов между предприятиями (появление новых таможенных условий и др.).

Различают следующие виды рисков:

1. Природно-естественные риски (землетрясение, наводнение, ураган)

2. Экологические риски (загрязнение окружающей среды)

3. Политические риски (изменение политической ситуации, методов государственного регулирования экономики)

4. Транспортные (потери при перевозке)

5. Имущественные, связанные с потерей имущества (кража, гибель, повреждение)

6. Предпринимательские риски:

- коммерческий связан с рискованными коммерческими сделками, с невыполнением договорных обязательств, с действиями конкурентов, с изменением цен и тарифов, с недобросовестностью работников предприятия и т.п.;

- финансовый связан с возможностью обесценения денег; вероятностью валютных потерь из-за изменения куров валют; вероятность неуплаты долга заемщиком и процентов по нему, задержки денег за отгруженные товары, срыва кредитного договора; риском упущенной выгоды и т.д.

7. Инвестиционный риск обусловлен вероятностью снижения доходности реальных инвестиций (в результате действия непредвиденных внешних факторов), а также снижения доходности по ценным бумагам.

Оценка уровня риска – это оценка уровня неопределённости. Соответственно чем выше уровень неопределённости, тем выше степень риска. Оценка и управление риском начинается с анализа деятельности фирмы (масштаб и характер деятельности, основные направления развития и диверсификации, основные конкуренты, товарооборот, производство, продажи, затраты, прибыль, тенденции изменения экономических показателей во времени). Далее анализируется уровень коммерческой работы компании и уровня менеджмента (цена фирмы, репутация, уровень торгово-технологического процесса, интегрированность фирмы, стабильность товарооборота и другие факторы наиболее значимые с точки зрения экспертов). Оценка менеджмента компании осуществляется с точки зрения стабильности окладов служащих, заработной платы продавцов, кассиров, прочих организационных условий торгового процесса.

Управление риском может базироваться на следующих правилах:

Если имеет место фаза стабилизации, то необходимо обратить внимание на страхование собственных действий, поскольку угроза находится во внутренней среде и степени проработанности изменения собственной позиции на рынке. Внешняя же среда в условиях стабилизации нейтрализует влияние риска, поскольку в силе своего развития обеспечивает достаточное число благоприятных факторов;

Если же рассматривать фазу развития, то здесь риск заключается в том, что предприниматель действует, априорно полагая, что условия, которые необходимо задействовать для получения наибольшего результата, обязательно будут созданы во внешней среде, поэтому объектом страхования должны быть именно эти условия.

И, наконец, в фазе регрессии любое действие предпринимателя сопряжено с риском, что еще более усиливает неопределённость в видении рынка. Предприниматель сможет добиться наибольшего успеха, если сосредоточит все свои усилия на страховании результатов собственных действий и перегруппировке сил внутри организации.