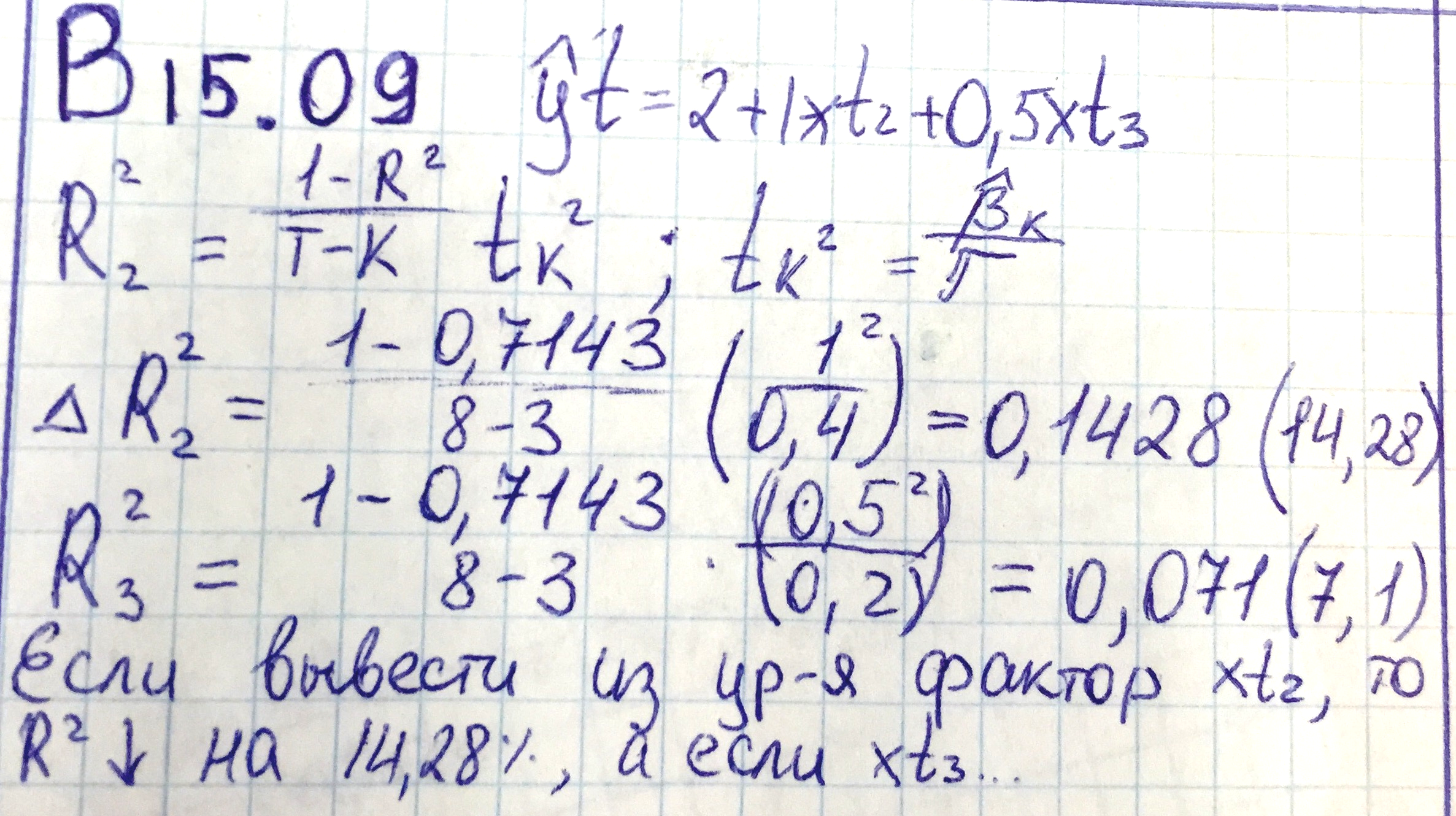

билеты эконометрика

.docx|

Билет 1 1. Дайте экономическую постановку модели цены предмета потребления. Цена, которую потребитель будет готов заплатить за товар будет зависеть от предложения продукта и от цены конкурирующих товаров. Y=B1+B2xt2+B3xt3, где y-цена предмета потребления, xt2-предложение товара на рынке, xt3-цена конкурирующего товара -------------------------------------------------------------- 2. Последствия применения классического метода наименьших квадратов к системам взаимозависимых уравнений. Косвенный и двухшаговый методы наименьших квадратов Последствия применения классического МНК. 1)Нарушается св.-во эффективности оценок: оценка не соответствует истинному параметру. 2)Неправильно оценивается ковариационная матрица оценок параметров. Её элементы занижаются и это сказывается на Стьюденте и Фишере, а также на доверительных и прогнозных интервалах: они становятся неправомерно узкими. 3)Неправильно оценивается остаточная дисперсия: она занижается.

Основная идея ДМНК состоит в том, чтобы на основе приведенной формы модели получить для сверхидентифицируемого уравнения набор эндогенных переменных, а затем, используя их в структурной форме модели, обычным МНК получить оценки параметров. Метод получил название двухшагового, так как дважды используется МНК.

Алгоритм ДМНК включает следующие этапы: *Составление приведенной формы модели *Применение обычного МНК к каждому уравнению приведенной формы и получение оценок приведенных параметров. *Определение теоретических значений эндогенных переменных, фигурирующих в качестве факторов в структурной форме модели. *Определение оценок структурных параметров каждого уравнения в отдельности обычным МНК, используя в качестве факторов входящие в это уравнение предопределенные переменные и теоретические значения эндогенных переменных, полученные на этапе 1.

Если в системе есть идентифицируемые уравнения, то структурные параметры по ним находятся из системы приведенных уравнений. ДМНК является наиболее общим методом решения систем одновременных уравнений. Для идентифицируемых уравнений ДМНК дает тот же результат, что и КМНК.

|

Билет 2 1. Дайте экономическую постановку модели средних издержек производства. Средние издержки производства будут зависеть от объема и от цели используемых факторов производства. Y=B1+B2xt2+B3xt3, где y-значение средних издержек производства, xt2-объем используемых факторов производства, xt3-цель используюемых факторов про-ва. -------------------------------------------------------------- 2. Обобщённая эк. модель. Понятие. Последствия применения классического МНК. Об обобщенной модели говорится, когда нарушается предположение№ 2 классической модели, а именно: предположение определяющее форму ковариационной матрицы возмущающих переменных. Предположение 2.1 отсутствует автокорреляция и поперечная корреляция возмущающих переменных Предположение 2.2

Т.е. при обобщенной модели на главной диагонали стоят НЕ постоянные числа; а также присутствует автокорреляция возмущающих переменных. Последствия применения классического МНК. 1)Нарушается св.-во эффективности оценок: оценка не соответствует истинному параметру. 2)Неправильно оценивается ковариационная матрица оценок параметров. Её элементы занижаются и это сказывается на Стьюденте и Фишере, а также на доверительных и прогнозных интервалах: они становятся неправомерно узкими. 3)Неправильно оценивается остаточная дисперсия: она занижается. Поэтому для обобщённой эконометрической модели применяется Метод Айткена: обобщенный метод наименьших квадратом (МНК): 1.Оценивание без вспомогательной модели. Если известа матрица омега, то это невозмжно. 2.Оценивание с помощью вспомогательной модели |

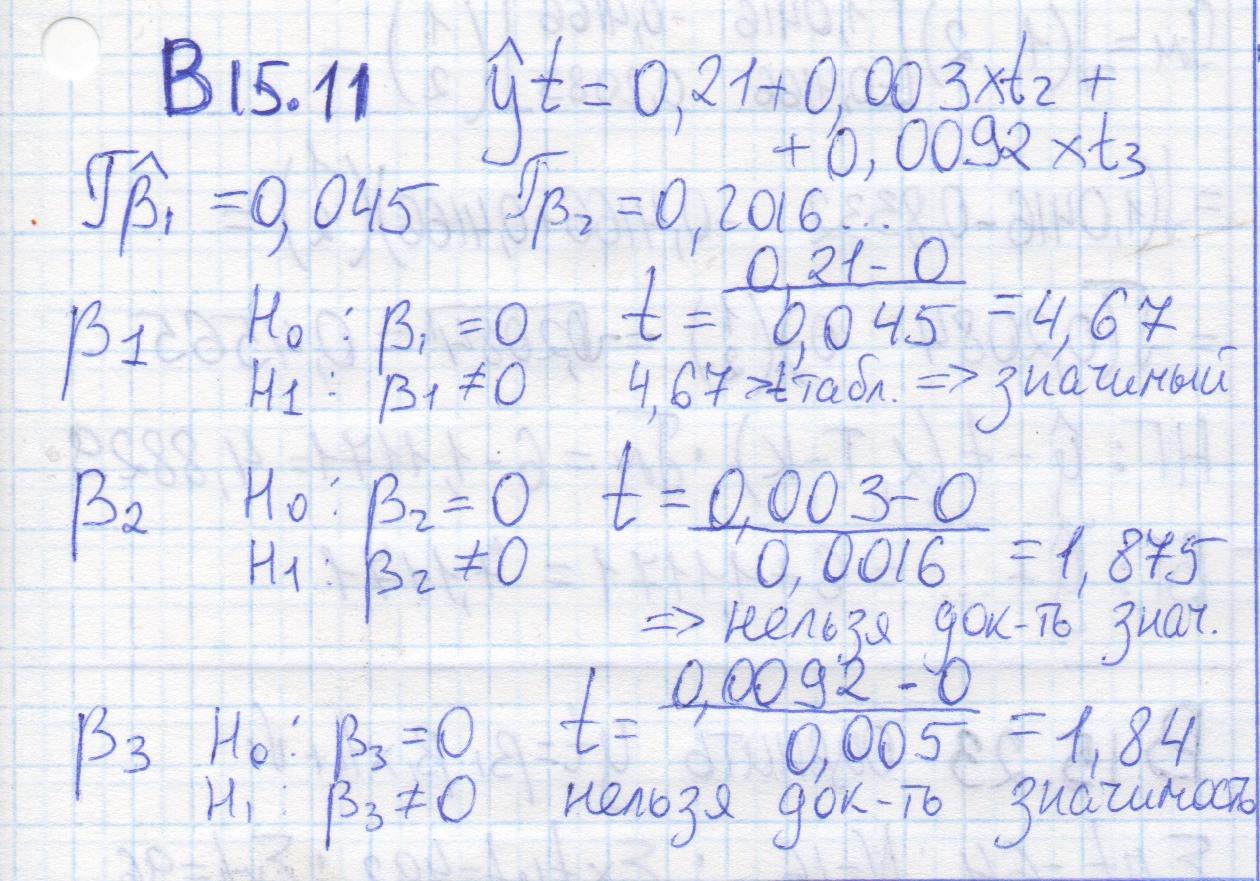

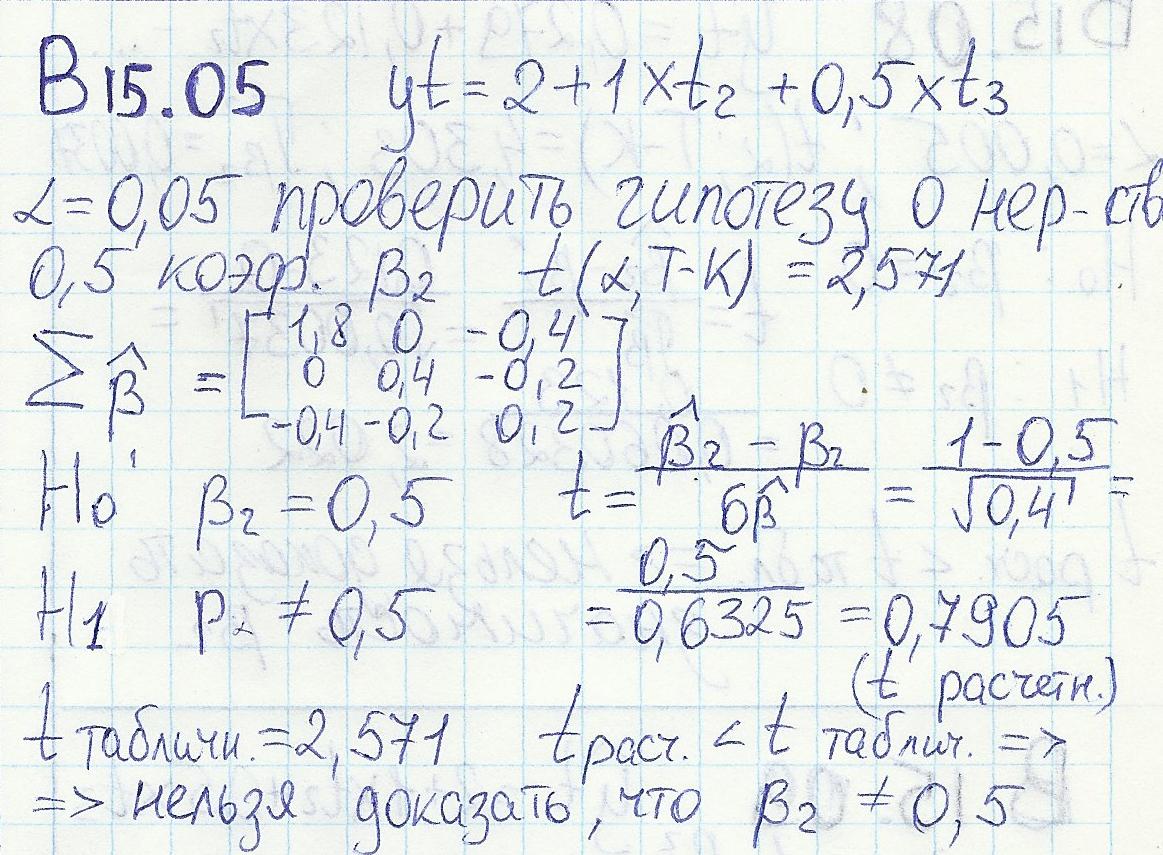

Билет 3 1. Дайте эконом. интерпретацию оценке коэффициента B2(кондит изделия, среднедушевой доход). Оценка B2 показывает на сколько единиц при прочих равных условиях изменится оценка зависимой переменной при изменении независимой переменной X2 на 1 единицу. Другими словами, если среднедушевой доход изменится на 1 тыс.руб, то оценка потребления кондитерских изделий изменится на 1 кг. -------------------------------------------------------------- 2. Предпосылки классической эконометрической модели. Предположения о векторе коэффициентов b и векторе результирующего показателя у. Предположение о векторе коэффициентов b: 9) Коэффициенты являются постоянными величинами(модель имеет постоянную структуру) Предположение о векторе результирующего показателя у: 10) 10 KO - результирующий показатель измеряется в количественной шкале, на него не наложены особые ограничения. – очень широкое 10 NO - результирующий показатель измеряется в номинальной шкале, служит только для разграничения понятий (например, семейное положение: 0 – холост, 1 – женат, 2 –вдовец, 3 - разведен) 10 OR - результирующий показатель измеряется в ординальной (порядковой) шкале: понятия естественным образом упорядочены (звёзды у гостиниц); 10 DI - результирующий показатель измеряется в дихотомической (бинарной) шкале,т.е.может принимать 2 значения:да/нет |

|

Билет 4 1. Оценка B2 показывает на сколько единиц при прочих равных условиях изменится оценка зависимой переменной при изменении независимой переменной X2 на 1 единицу. Другими словами, если среднедушевой доход изменится на 1 тыс рублей, то оценка спроса на мебель изменится на 1 тыс -------------------------------------------------------------- 2. Авторегрессия первого порядка у возмущающих переменных. Тест Дарбина-Уотсона. Автокорреляция первого порядка характеризует тесноту связи между соседними значениями временного ряда, автокорреляция второго порядка – между отстоящими друг от друга на два периода и т.д. Предполагая, что возникшая связь между значениями сохранится некоторое время в будущем, мы получаем механизм прогнозирования, основанный на построении регрессии точек ряда на самих себя, то есть – авторегрессии. Авторегрессионную модель первого порядка можно записать так:

Для εt выполняется условие: |p|< 1 – условия стационарности

ε_t- возмущающая переменная в урав-е авторегрессии- для нее выполняется предпосылка №2 Тест Дарбина-Уотсона. Это тест на автокорреляцию остатков. Критерий Дарбина-Уотсона определяется как отношение суммы квадратов разностей последовательных значений остатков к сумме квадратов остатков. Есть 2 гипотезы: Н0 автокорреляция нет Н1 автокорреляция есть

Тогда Её значение зависит от: -числа наблюдений (T) -от числа факторов модели (K) -от связи с выбранными уровнями значимости - от значений самих факторов X Дарбин и Уотсон разработали универсальную таблицу, однако в ней существует область неопределенности, где тест не может показать решений.

|

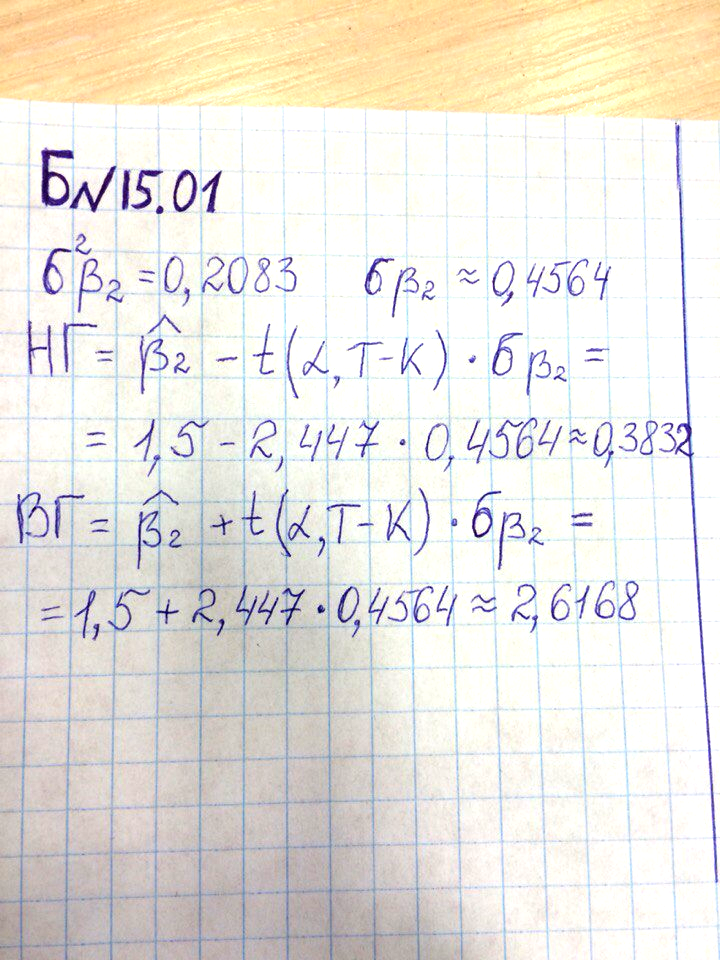

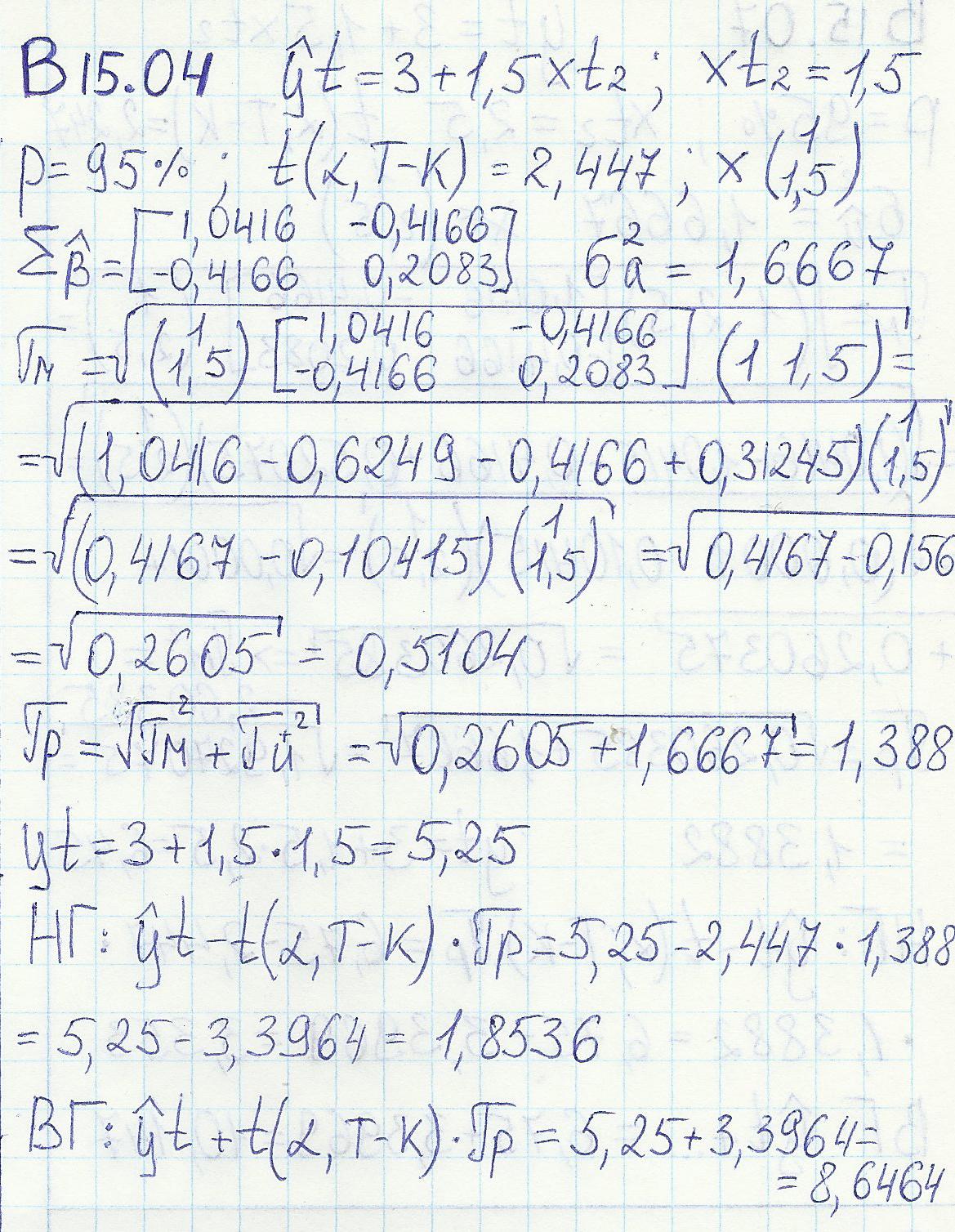

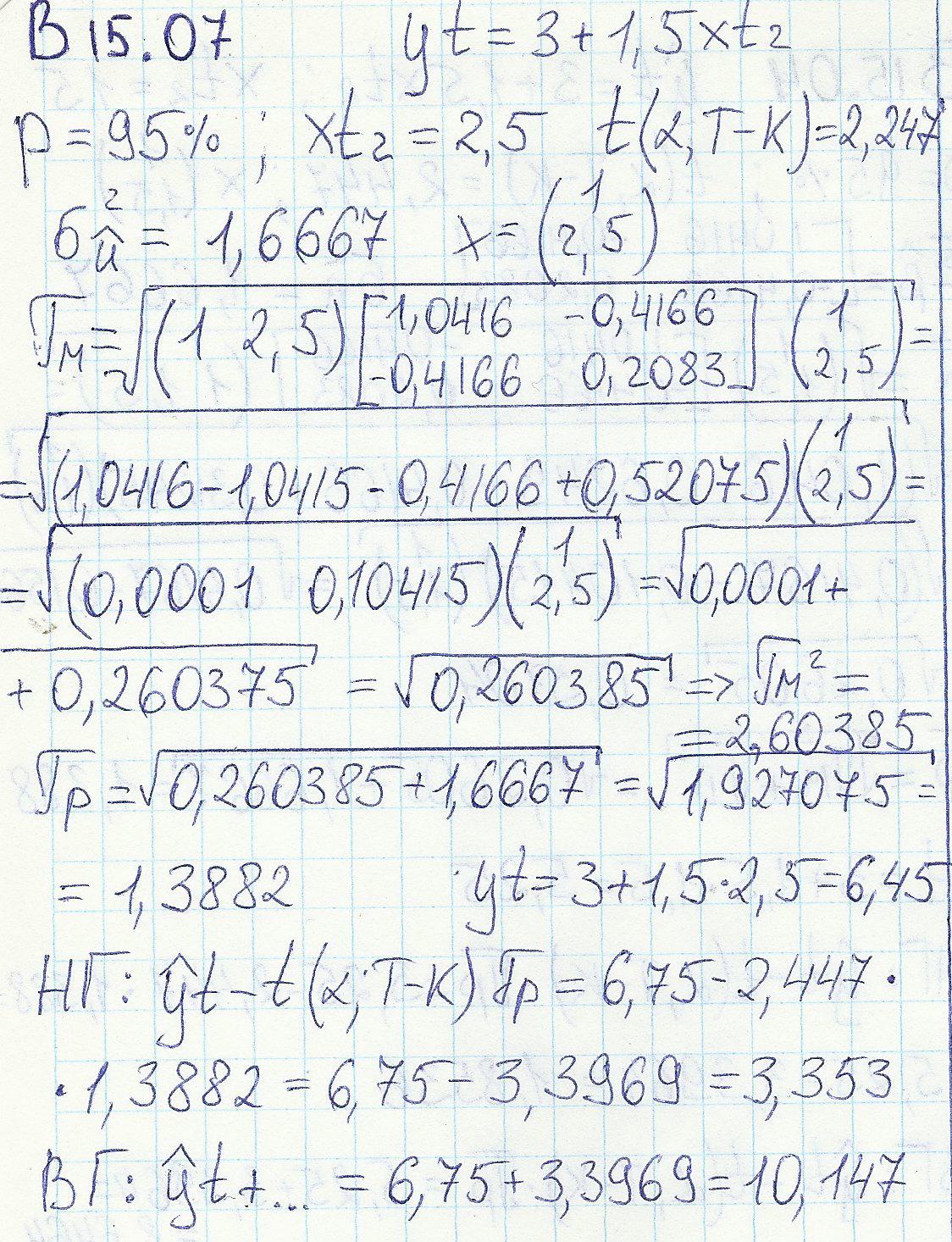

Билет 5 1. В данном случае коэффициент детерминации показывает, что в R^2 *100% случаев изменение среднедушевого дохода приведет к изменению спроса на мебель. В остальных (1-R^2)*100% случаев изменение спроса на мебель объясняется факторами, не включенными в модель. -------------------------------------------------------------- 2. Прогнозирование результирующего показателя. Точечные и интервальные прогнозы Прогнозы: А. Точечные (Ретроспективные (ex-post)// Перспективные (ex-ante)) Б. Интервальные (Для математического ожидания// Для индивидуальных значений)

Ретроспективный:

Перспективные (истинные): об истинных прогнозах говорится в случае временных рядов. Прогнозный период находится находится после исходного периода. В случае поперечных рядов прогноз относится не к элементам выборки, а к элементам генеральной совокупности вне выборки.t=T+1,T+2.

Интервальный прогноз для математического ожидания: Нижняя

граница: Верхняя

граница:

t(α;T - k) – квантиль распределения стьюдента, где α – уровень значимости, (T – k) – число степеней свободы. Чем больше α, чем больше (T – k), тем меньше t.

|

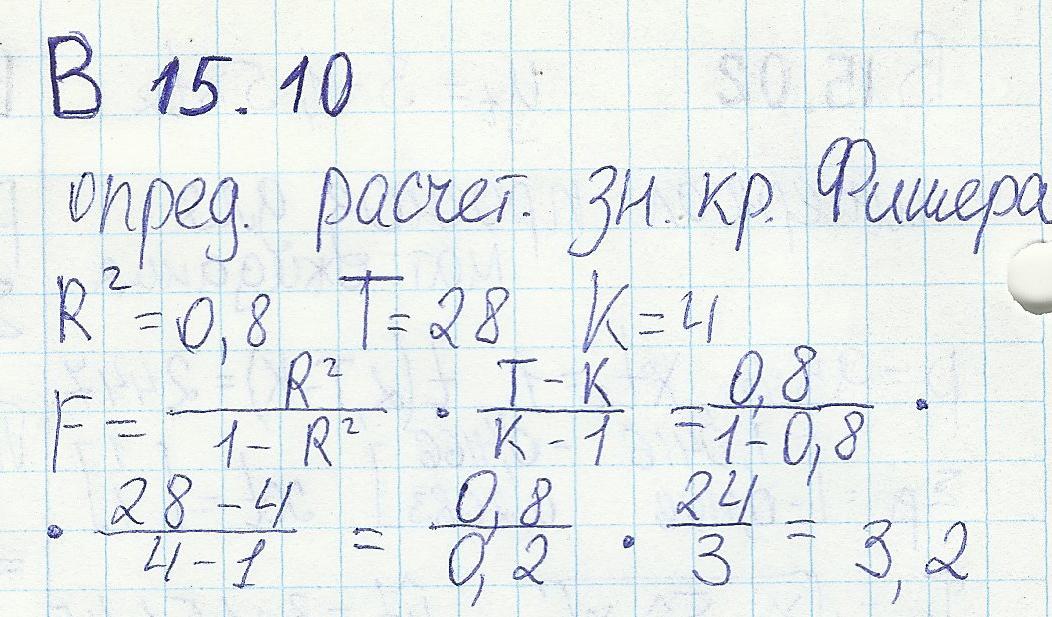

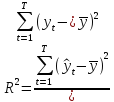

Билет 6 1. Дайте экономическую постановку модели сбыта продукции предприятия. Сбыт продукции предприятия будет зависеть, по всей вероятности, положительно от затрат на рекламу и от индекса добавленной стоимости для данной отрасли. Y=B1+B2xt2+B3xt3, где y-сбыт продукции предприятия, xt2-затраты на рекламу, xt3-индекс добавленной стоимости для дынной отрасли. -------------------------------------------------------------- 2. Три версии коэффициента детерминации Вычисляется, насколько эмпирическая функция близка к фактическим данным. 1)Коэффициент детерминации равен квадрату парного коэф. корелляции между фактическим рядом и расчетным рядом результирующего показателя.

Замечания: 1. присутствует ¯y, а не ¯(y ̂ ).(тк они равны между собой) 2.несмотря на то, что R^2 определяется как квадрат парного коэффициента корреляции, его называют коэффициентом множественной детерминации.

*Коэффициент

детерминации показывает долю

изменчивости (дисперсии, вариации)

результирующего показателя y, объяснённую

влиянием факторов, включённых в модель.

|

,

,

-

уравнение по факторам хорошее

-

уравнение по факторам хорошее

|

|

|

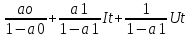

Косвенный метод наименьших квадратов. Уравнение для Сt в приведенной форме можно также представить в виде Ct= '+'It+t (1) где '=/(1-), '=/(1-),'t=t/(1-), (2) В этом уравнении экзогенная переменная It некоррелирована со случайным членом 't поэтому для оценки параметров (', ') можно использовать обычный МНК. Замечание. Для удобства рассмотрения оценку параметра и сам параметр будем в дальнейшем обозначать одним символом (параметром). Оцененное уравнение (6.5), полученное по выборочным данным с помощью МНК, C^t= '+'It (3) дает несмещенные и состоятельные оценки параметров. Из выражения (2) получаем оценки (, ) структурных коэффициентов: ='/(1+), ='/(1+) (4) Поскольку получены единственные оценки (, ) структурных коэффициентов через оценки (', ') приведенных коэффициентов, то структурное уравнение функции потребления является однозначно определенным (точно идентифицируемым).

|

|

2)

3)

|

σ_M – стандартная среднеквадратическая ошибка прог-я для математического ожидания

Интервальный прогноз для индивидуального значения: Нижняя

граница: Верхняя

граница:

|

Критические значения do-верхняя граница и du-нижняя граница определяются на основе специальных таблиц для требуемого уровня значимости a, числа наблюдений T и количества объясняющих переменных K

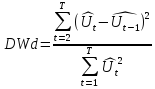

3 случая : * Do<Dwd<4-do Это значит, что нет оснований отклонить Но, и это хорошо, т.к. в этом случае применяется классический МНК. * Dwd<du или Dwd>4-du Это означает, что присутствует автокорреляция; Но отклоняется с вероятностью 1-a Принимается Н1 и нужно применять обобщ.МНК * Du<=Dwd<=do или 4-do<=Dwd<=4-du Это значит, что тест не может предсказать решения, т.к. значение критерия Дарбина-Уотсона попадает в зону неопределённости. Тем не менее, для оценки параметров применяется обобщённый МНК. При проведение теста рекомендуется выбрать самый большой уровень значимости (0.35-0.4)

|

|

Билет 7 1. В данном случае коэффициент детерминации показывает, что в R^2 *100% случаев изменение среднедушевого дохода приведет к изменению потребления мороженного. В остальных (1-R^2)*100% случаев изменение потребление мороженного объясняется факторами, не включенными в модель. -------------------------------------------------------------- 2. Последствия применения классического метода наименьших квадратов к системам взаимозависимых уравнений. Косвенный и двухшаговый методы наименьших квадратов. Для оценки параметров взаимосвязанных система нецелесообразно применять классический метод наименьших квадратов. Это связано с тем, что факторы в уравнении коррелируют с возмущающей переменной в уравнении. Из-за этого нарушается свойство состоятельности оценок, т.е. оценки смещенные при смещении не исчезают с увеличением числа наблюдений. Косвенный метод наименьших квадратов. Порядковое условие: число выводимых из уравнения предопределенных переменных должно быть не меньше числа вводимых в уравнение эндогенных, нелаговых переменных за вычетом единицы.

Сt=

Уравнение прогнозной формы оценивается классическим методом наименьших квадратов.

b0

с

крышкой =

b1

c

крышкой =

Система из 2ух уравнений с двумя неизвестными, из этого следует, что а0 и а1 с волной – оценки косвенного метода наименьших квадратов

|

Билет 8 1.

-------------------------------------------------------------- 2. Предпосылки классической эконометрической модели: предположения о матрице факторов Х. 4) Матрица имеет полный ранг (факторы линейно-независимы). 5) Число наблюдений (T) должно быть больше числа факторов модели (К) - достаточное число степеней свободы 6) 6FN - факторы являются предопределёнными и контролируемыми величинами(классич.модель-жесткое предп) 6EX - факторы являются экзогенными величинами(внеш) 6EN - факторы являются эндогенными величинам(внутр) Система уравнений: Y1 = f(X2;X3) Y2 = X3 = φ(X4;X5), где Y - годовой товарооборот, Х2 - торговая площадь филиала, Х3 - среднее число посетителей, X4 - расстояние до метро, Х5 - наличие/отсутствие автостоянки.

|

Билет 9 1. В данном случае коэффициент детерминации показывает, что в R^2 *100% случаев изменение годового потребление алкоголя приведет к изменению годового потребления рыбы. В остальных (1-R^2)*100% случаев изменение годового потребление рыбы объясняется факторами, не включенными в модель. -------------------------------------------------------------- 2. Тестирование на гомоскедастичность. Тест Голдфелда-Квандта Гомоскедастичность - постоянство дисперсии случайного члена для всех наблюдений, в противном случае наблюдается гетероскедастичность При малом числе наблюдений, что характерно для эконометрических исследований, для выявления гетероскедастичности может использоваться метод Голдфельда–Квандта. Данный тест используется, если предполагается, что возмущения регрессионной модели распределены по нормальному закону, а среднее квадратическое отклонение возмущений

(i=1, 2, …, n) возрастает пропорционально значению фактора. Проверка проводится для всех факторов, включенных в модель, либо только для факторов, предположительно влияющих на однородность исследуемой совокупности. Проверка по некоторому фактору Xj выполняется в следующей последовательности: 1. Все n остатков упорядочиваются по возрастанию значений фактора Xj.

|

|

Билет 10 1. Дайте эконом. интерпретацию оценке коэффициента B2(потребление рыбы,яиц). Оценка B2 показывает на сколько единиц при прочих равных условиях изменится оценка зависимой переменной при изменении независимой переменной X2 на 1 единицу. Другими словами, если годовое потребление яиц изменится на 1 штуку, то оценка годового потребления рыбы изменится на 1 кг. -------------------------------------------------------------- 2. Макроэкономическая модель первого типа. Структурная форма: В модель включено 2 уравнения: Ct=a0+a1Yt+Ut - функция потребления Yt=It(чистая инвестиция)+Ct(экзогенн) - - функция национального дохода А1)описывает экономику закрытой территории при отсутствии государственного вмешательства А2) модель является системой взаимозависимых уравнений Макроэкономические модели первого типа относятся к 2ум различным группам: -Функция потребления -это типичное уравнение поведения. Если коэффициенты заранее не известны и должны быть оценены. -Функция национального дохода – предопределенное , детерминированное уравнение. Его коэффициенты известны заранее и уравнение не содержит возмущающей переменной. Отдельно взятое структурированное уравнение не может быть использовано для прогнозирования объясняемой переменной.

|

Билет 11 1. Дайте экономическую постановку модели спроса на предмет потребления. Спрос на предмет потребления будет зависеть от его цены, от цен конкурирующих товаров и от доходов потребления в этом же периоде. Y=B1+B2xt2+B3xt3+B4xt4 где y-спрос на предмет потребления, xt2-цена предмета потребления, xt3-цена конкурирующих товаров, xt4-доходы потребления в этом же периоде. -------------------------------------------------------------- 2. Доверительные интервалы для отдельных коэффициентов и линейных комбинаций коэффициентов.

Доверительный

интервал – это интервал со случайными

границами, который с вероятностью α-1

содржит истинное значение коэф-та

В классической линейной модели нормальной регрессии случайная переменная

… P [-t(α; T-k) ≤ T≤ t(α; T-k)] = 1-α

|

Билет 12 1. Дайте эконом. интерпретацию оценке коэффициента B2(рыба,алкоголь). Оценка B2 показывает на сколько единиц при прочих равных условиях изменится оценка зависимой переменной при изменении независимой переменной X2 на 1 единицу. Другими словами, если потребление алкоголя изменится на 1 литр, то оценка потребления рыбы изменится на 1 кг. -------------------------------------------------------------- 2. Макроэкономическая модель первого типа. Структурная форма: В модель включено 2 уравнения: Ct=a0+a1Yt+Ut - функция потребления Yt=It(чистая инвестиция)+Ct(экзогенн) - - функция национального дохода А1)описывает экономику закрытой территории при отсутствии государственного вмешательства А2) модель является системой взаимозависимых уравнений Макроэкономические модели первого типа относятся к 2ум различным группам: -Функция потребления -это типичное уравнение поведения. Если коэффициенты заранее не известны и должны быть оценены. -Функция национального дохода – предопределенное , детерминированное уравнение. Его коэффициенты известны заранее и уравнение не содержит возмущающей переменной. Отдельно взятое структурированное уравнение не может быть использовано для прогнозирования объясняемой переменной.

|

=

b0+b1It+Vt*

=

b0+b1It+Vt* над а0 и а1 волна

над а0 и а1 волна

над а0 и а1 волна

над а0 и а1 волна

-t(α;

T-k)

*

-t(α;

T-k)

*

≤

βк

≤

≤

βк

≤

+

t(α;

T-k)

*

+

t(α;

T-k)

*

|

2. В

упорядоченном ряду выбирают k

первых и k

последних остатков, при этом k

должно быть больше числа факторов,

включенных в модель. Обычно принимают

3. По

каждой из групп выбранных остатков

определяется сумма их квадратов:

И

4. Рассчитывается

F-статистика

Фишера по формуле

5. Статистическая

гипотеза об одинаковой дисперсии

возмущений не отклоняется, если

F-статистика

не превышает табличное значение

F-критерия

Фишера для принятого уровня значимости

и чисел степеней свободы числителя и

знаменателя

|

7) Матрица факторов не содержат ошибок переменных. 8) Матрица Х содержит все важнейшие факторы, влияющие на результирующий показатель Y (отсутствует ошибка спецификации).

|

Двухшаговый метод наименьших квадратов.

Yt= 1.Строится уравнение прогнозной формы для каждого из эндогенных факторов. Yt= d0+d1It+Vt* - применяется классический метод наименьших квадратов d0 с крышкой d1 с крышкой Yt c кр. = do с кр.+d1 с кр. *It Расчетное значение факторов зависит от инвестиций. 2.Оценивается уравнение прогнозной формы, в котором в качестве фактора выступает его расчетное значение.

|

|

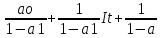

Прогнозная форма: В1)Структурные уравнения разрешаются относительно объясняющих переменных. Ct=a0+a1(It+Ct)+Ut Ct(1-a1)=a0+a1It+Ut

Сt=

Yt= сравнение прогнозной и структурной форм. 1.Структурная форма не позволяет устанавливать некоторые зависимости между переменными. Не позволяет выяснить, что на потребление оказывают влияние и чистые инвестиции. Но и прогнозная форма скрывает некоторые зависимости, а именно между взаимозависимыми переменными. Четкая картина зависимости возникает при анализе обеих форм. 2. В прогнозной форме в правой части могут стоять только экзогенные (возможно лаговые эндогенные) переменные. Сt-1; Yt-1 3. Каждый коэффициент прогнозной формы является простой комбинацией коэффициентов структурной формы. 4. Возмущающая переменная в прогнозной форме входит в оба уравнения, т.е. и потребление и национальный доход не являются предопределенными величинами.

|

Таким

образом, двухсторонний симметричный

доверительный интервал имеет нижней

границей величину

Верхней:

|

Прогнозная форма: В1)Структурные уравнения разрешаются относительно объясняющих переменных. Ct=a0+a1(It+Ct)+Ut Ct(1-a1)=a0+a1It+Ut

Сt=

Yt= сравнение прогнозной и структурной форм. 1.Структурная форма не позволяет устанавливать некоторые зависимости между переменными. Не позволяет выяснить, что на потребление оказывают влияние и чистые инвестиции. Но и прогнозная форма скрывает некоторые зависимости, а именно между взаимозависимыми переменными. Четкая картина зависимости возникает при анализе обеих форм. 2. В прогнозной форме в правой части могут стоять только экзогенные (возможно лаговые эндогенные) переменные. Сt-1; Yt-1 3. Каждый коэффициент прогнозной формы является простой комбинацией коэффициентов структурной формы. 4. Возмущающая переменная в прогнозной форме входит в оба уравнения, т.е. и потребление и национальный доход не являются предопределенными величинами.

|

Центральные

остатки, таким образом, исключаются

из рассмотрения.

Центральные

остатки, таким образом, исключаются

из рассмотрения.

,

если SS1>SS2,

или по формуле

,

если SS1>SS2,

или по формуле

,

если SS2>SS1.

,

если SS2>SS1. ,

где р

— число факторов в модели

,

где р

— число факторов в модели

-t(α;

T-k)

*

-t(α;

T-k)

*

+

t(α;

T-k)

*

+

t(α;

T-k)

*