Глава 5. Расчет индексов

В работе предлагаются следующие варианты формул расчета индексов для оценки состояния и динамики фондового рынка. Предлагаемая ниже система индексов ориентирована на ретроспективный и оперативный анализ. Но полученная на ее основе информация может эффективно использоваться и для перспективного анализа, являясь базой для прогнозирования изменений фондового рынка и эффективности инвестиций.

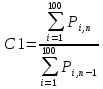

Индекс текущего состояния фондового рынка С1:

где Pin – цена реализации i-й акции в n-й биржевой день или, если данный вид акций не реализовывался, то цена спроса на акции в этот день; i – вид акции (всего отбирается в нашем примере 100 акций крупнейших эмитентов в стране или регионе. Корректировка списка отобранных акций осуществляется периодически, как правило, ежегодно, на основе данных балансов эмитентов); n – отчетный биржевой день; n – 1 – предыдущий биржевой день.

Индекс С1 характеризует изменение на одной бирже текущего состояния уровня цен реализации или спроса по группе 100 эмитентов. Он может рассчитываться по группе бирж, видам эмитентов (банки, промышленные акционерные общества, страховые компании и т.д.), видам акций.

Базисный индекс фондового рынка С2:

где 0 – базисный уровень, Рi,0 – номинальная цена i-й акции.

Использование индекса С2 позволяет определить изменение цен реализации или спроса на 100 видов акций крупнейших эмитентов странБ1 или региона в отчетный биржевой день по сравнению с их номинальной ценой. Анализ динамики изменения индекса С2 позволяет исследовать сезонные колебания спроса и предложения на фондовом рынке, дает возможность определять влияние политических решений на активность инвестиционных процессов, учитывать воздействие инфляции,

Наряду с группой показателей оценки состояния и динамики фондового рынка могут быть сконструированы и показатели, характеризующие эффективность инвестиций.

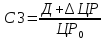

Индекс эффективности инвестиций в акции СЗ:

где Д – размер годового дивиденда на акцию i-го вида; ЦР0 – средняя цена реализации акции /-го вида (эмитента) за декабрь предыдущего и январь отчетного года; АЦР – изменение цены реализации акции /-го вида по сравнению с ЦР0. Для сравнения берется средняя цена за аналогичный период следующего года.

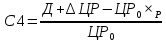

Индекс сравнительной эффективности инвестиций в акции и размещения средств в депозит С4:

где р – процентная ставка на годовой депозит в i-м банке.

Индекс С4 характеризует сравнительную эффективность инвестиций в конкретный вид акций и размещения аналогичных средств в конкретном банке.

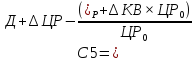

Индекс сравнительной эффективности инвестиций в акции и вложения средств в валюту С5:

где АКБ – изменение за отчетный год курса валюты i-го вида.

Использование индекса С5 позволяет инвестору определить на среднесрочный период (1–3 года) стратегию размещения средств с целью получения максимальной прибыли от трех факторов – изменения курсов различных валют, дивидендов по акциям и изменений курсовой стоимости акций.

Индекс сравнительной эффективности размещения средств в депозиты и в валюту С6:

если р и АКБ > 0.

В последнее время особенно актуален учет влияния на величину индексов инфляционных процессов. Поэтому предлагается расчет инфляционных индексов С2и, СЗи, С4и, С5и, Сби, которые учитывают инфляционную составляющую. Они рассчитываются по следующим формулам: если С2 > 0, то С2и = С2 • КИН, где КИН – коэффициент инфляции; если С2 < 0, то С2и = С2: КИН. [№5, с. 183]

Использование инфляционных индексов показывает, что многие виды инвестиций сегодня убыточны. Следует отметить, что данная система индексов разработана для инвесторов, которые ориентированы на получение прямой прибыли от своих вложений. Но в наших условиях инвестиции в акций могут приносить, например, и косвенный доход. Акция биржи может давать право на брокерское место, использование которого может приносить гораздо больший доход, чем дивиденды по акциям и изменение курсовой стоимости самой акции.

Приобретение пакета акций производственного предприятия дает данному инвестору право на вхождение в состав совета директоров этого эмитента, что может представлять для инвестора большее значение, чем получение дивиденда по акциям; владение акциями банка может давать право на льготы при осуществлении банковских операций и т.д. Но определение косвенной эффективности менее формализуемо, чем прямой. Поэтому разработка таких индексов носит более индивидуальный характер и должна осуществляться с учетом направленности инвестиционной деятельности и целей, которые при этом ставятся.

Интересно, что сегодняшние условия заставляют авторов индексов решать еще одну теоретическую проблему – что считать курсом акций. Отсутствие физически локализованных ликвидных вторичных рынков до сих пор не позволяет единообразно определять национальные котировки ценных бумаг.

Кроме того, к значению индекса постоянно нужно делать поправки. В особенности это касается индексов, учитывающих капитализацию рынка. Поправки делаются, как правило, следующего характера: учитываются новые выпуски акций различных компаний; учитываются поглощения одной компании, акции которой брались в расчет при определении индекса, другой компанией; если рассчитывается индекс для крупнейших компаний на рынке, учитываются случаи, когда одни компании теряют свой рейтинг, а на смену им приходят другие.

Вопрос заключается и в том, в какой валюте должен быть деноминирован индекс. Если перед фондовым индексом ставится цель быть индикатором состояния экономики, логичнее вести индекс в национальной валюте, чтобы иметь возможность сравнивать его с основными макроэкономическими показателями – инфляцией, ставками кредитного рынка, доходностью основных финансовых инструментов. С другой стороны с позиции спекулятивного индекса лучше было бы вести долларовый индекс. Возможно, целесообразно вести оба индекса одновременно

В условиях развитого финансового рынка существует целая отрасль, специализирующаяся на услугах по предоставлению информации о сравнительной эффективности и надежности финансовых инструментов участников фондового рынка. Один из основных продуктов данной отрасли – система рейтингов финансового рынка. В нее входят многочисленные информационно-аналитические центры, рейтинговые агентства, информационные издания.

Огромное число критериев, применяемых на Западе, основано на оценке курсовой стоимости акций участников фондового рынка. В последнее время большое распространение получила группа критериев, базирующихся на измерении величины изменчивости курсовой стоимости акции – разницы между максимальной и минимальной стоимостью акции в течение определенного периода времени.

Наибольшее распространение в финансовом мире получили индексы, разработанные в США. В этом не только признание ведущей роли данной страны в мировой экономике, но и отражение того факта, что дневной оборот Нью-Йоркской фондовой биржи составляет половину мирового оборота ценных бумаг. Ежедневно на бирже совершаются сделки в среднем по 346 млн акций на сумму порядка 12 млрд долл. [№7, с. 49]

Основная функция каждого индекса – отражение определенной стороны изменения инвестиционного климата в экономике.