Банковская система России

Банк России (эмиссионный банк)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коммерческие бан- |

|

|

|

|

|

|

|

Государственные |

|||||||||

|

|

|

|

ки, их филиалы |

и |

|

|

|

|

|

|

|

банки |

||||||||

|

|

|

|

представительства |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Небанковские |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кредитные орга- |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

низации |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Банки с уча- |

|

|

|

|

|

Универсальные |

|

|

|

|

|

|

|

|||||||

|

стием ино- |

|

|

|

|

|

коммерческие |

|

|

|

|

|

|

||||||||

странных ин- |

|

|

|

|

|

|

банки |

|

|

|

|

|

|

||||||||

|

вестиций |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиционные |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

фонды |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиционные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

Специализированные |

|

|

|

|

|

|

компании |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

банки |

|

|

|

|

|

|

|

|

Финансовые компании |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиционные |

|

Ломбард |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

банки |

|

|

Страховые компании |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

Совместные |

|

|

Инновационные |

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

||||||||||||||

|

|

банки |

|

|

банки |

|

|

Пенсионные фонды |

|||||||||||||

|

|

|

|||||||||||||||||||

|

|

Иностранные |

|

|

Учетные (депозитные) |

|

|

Кредитные союзы |

|||||||||||||

|

|

|

|

|

|||||||||||||||||

|

|

банки |

|

|

банки |

|

|

|

|||||||||||||

|

|

Филиалы и |

|

|

Ссудно-сберегательные |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|||||||||||||||

|

|

представительства |

|

|

|

банки |

|

|

|

||||||||||||

|

|

банков-резидентов |

|

|

Ипотечные банки |

|

|

|

|||||||||||||

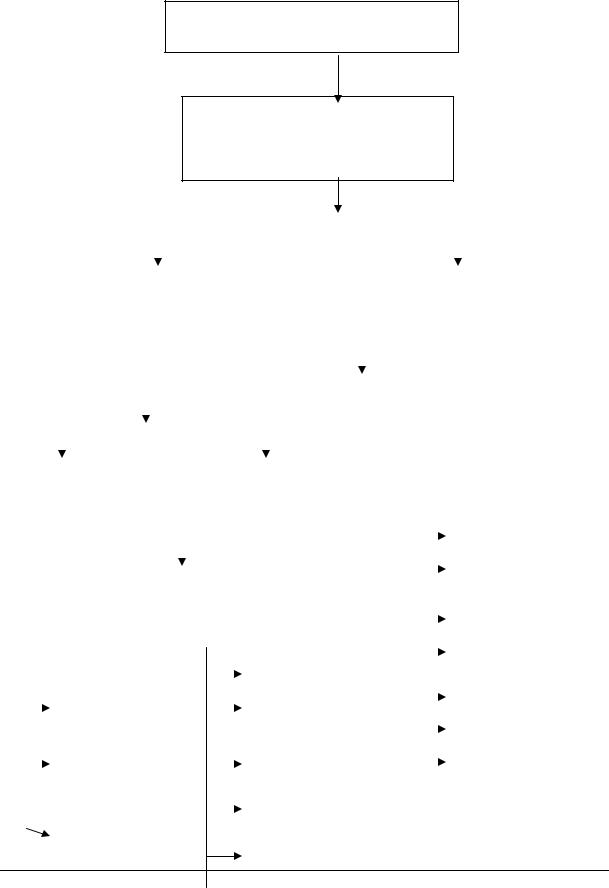

Рис.1. Банковская система России

15

Полевые учреждения Банка России являются воинскими подразделениями. Они руководствуются воинскими уставами при организации своей деятельности. Полевые учреждения осуществляют банковское обслуживание воинских частей, учреждений и организаций Министерства обороны РФ. Они могут также обслуживать иные государственные организации и учреждения, юридические и физические лица, находящиеся на территории военных объектов и воинских частей, когда создание и функционирование коммерческих банков невозможно.

В соответствии с законом «О Центральном банке Российской Федерации (Банке России)» от 10.07 2002г. перед ЦБ РФ стоят следующие цели:

1.Защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранной валюте.

Для достижения этой цели Банк России выполняет такие функции, как: во взаимодействии с правительством разрабатывает и проводит единую государственную денежно-кредитную политику; осуществляет валютное регулирование; организует и осуществляет валютный контроль, как непосредственно, так и через уполномоченные банки; определяет порядок расчетов

синостранными государствами; принимает участие в разработке прогноза платежного баланса и организует составление платежного баланса РФ; проводите анализ состояния и прогнозирования развития экономики РФ в целом и по регионам; прежде всего в сфере денежно-кредитных, валютнофинансовых и ценовых отношений;

2.Развитие и укрепление банковской системы РФ. В рамках этой це-

ли Банк России выполняет следующие функции: осуществление государственной регистрации кредитных организаций; выдачу и отзыв лицензий кредитным организациям и организациям, занимающимся их аудитом; надзор за деятельностью кредитных организаций; регистрация эмиссии ценных бумаг кредитными организациями; установление правил проведения банковских операций, бухгалтерского учета и отчетности для банковской системы; выполнения функции кредитора последней инстанции для кредитных организаций; организация системы рефинансирования;

3.Обеспечение эффективного и бесперебойного функционирования системы расчетов. Для достижения этой цели Банку России характерны следующие функции: установление правил расчетов в РФ; монопольное осуществление эмиссии наличных денег и организация их обращения.

Исходя из поставленных целей, Банк России решает следующие за-

дачи:

•разработка и реализация денежно-кредитной и финансово-бюджетной политики Правительства РФ;

•всемерное сдерживание инфляционных процессов в стране;

•сокращение бюджетного дефицита;

16

•поддержание стабильного денежного обращения;

•обеспечение государственного фонда валютных резервов;

•рефинансирование коммерческих банков, в основном за счет ресурсов эмиссионного фонда;

•расширение возможностей неэмиссионного кредитования и покрытия бюджетного дефицита на разных уровнях бюджетной системы;

•максимальное использование экономических методов денежнокредитного управления банковской системой.

Разработка и реализация денежно-кредитной политики организуется в

следующей последовательности. На первом этапе разработанный Банком России проект Основных направлений единой государственной денежнокредитной политики на предстоящий год передается на рассмотрение Национальному банковскому совету, который дает по нему заключение. Следующий этап – согласование Основных направлений с Правительством РФ и Президентом РФ. На заключительном этапе Основные направления рассматриваются и утверждаются Государственной Думой, после предварительного обсуждения. На обсуждение документ представляется не позднее 1 октября, а на утверждение – не позднее 1 декабря. Основные направления единой государственной денежно-кредитной политики содержат анализ состояния и прогноз развития экономики РФ; основные ориентиры, параметры и инструменты денежно-кредитной политики. В составе основного документа страны разрабатывается валютная политика, которая включает прогноз состояния платежного баланса, выбор режима валютного курса, определение уровня обменного курса, а также меры по реализации валютной политики, включая меры валютного регулирования.

При реализации денежно-кредитной политики и совокупности используемых методов деятельность банка России может делиться на 2 направления:

1.Кредитная экспансия ЦБ РФ – увеличение кредитных ресурсов коммерческих банков, путем увеличения объемов выдаваемых кредитов Центральным банком России. Используется в случае недостаточности ресурсной базы у КБ для осуществления их деятельности.

2.Кредитная рестрикция ЦБ РФ – ограничение возможностей КБ по выдаче кредитов субъектам хозяйствования. Используется при высоких темпах инфляции и перенасыщении экономики страны денежной массой.

Для повышения эффективности вышеназванных направлений Банк России применяет следующие меры денежно-кредитного регулирования (методы воздействия на банковскую систему и экономику):

а) политика открытого рынка – купляпродажа ценных бумаг ЦБ РФ с целью оказания влияния на денежный рынок. Основная задача политики открытого рынка состоит в том, чтобы, регулируя спрос и предложе-

17

ние, вызвать соответствующую реакцию у коммерческих банков: при высокой конъюнктуре (избытке кредитных ресурсов у коммерческих банков)

– Банк России предлагает выгодно купить ценные бумаги, а при низкой конъюнктуре – продать их Банку России. В РФ политика открытого рынка предусматривает операции только с государственными ценными бумагами, но в условиях мирового финансового кризиса и стагнации фондового рынка планируется расширить список ценных бумаг, с которыми Банк России будет совершать операции на рынке;

б) политика рефинансирования – это кредитование Банком России коммерческих банков, в том числе посредством учета и переучета векселей (учетная политика). Под учетной политикой понимают условия, на которых Банк России покупает векселя у коммерческих банков. В РФ на сегодняшний день возможности учетной политики Банка России резко ограничены, что вызвано несовершенством вексельного законодательства, поэтому наиболее широко применяемым инструментом политики рефинансирования является процентная политика. Процентная политика – деятельность Банка России по манипулированию процентными ставками за пользование централизованными кредитными ресурсами, включая установление официальной ставки рефинансирования;

в) политика валютного регулирования – это деятельность Банка Рос-

сии, направленная на поддержание покупательной способности рубля. Валютное регулирование включает:

•определение официального курса рубля, публикация официальных котировок иностранных валют по отношению к рублю;

•осуществление валютных интервенций – купли-продажи Банком России иностранной валюты на внутреннем валютном рынке для воздействия на курс рубля и на суммарный спрос и предложения;

•выполнения функций органа валютного регулирования и валютного контроля, как непосредственно ЦБ РФ, так и через уполномоченные банки; Следует отметить, что индикатором применения тех или иных мер по

регулированию курса рубля с 1 января 2007 года является курс рубля по отношению к бивалютной корзине, состоящей из 0,55 USD и 0.45 EUR.

г) политика минимальных резервов (резервная политика) – утвержде-

ния и изменения ЦБ РФ нормативов отчислений в фонд обязательного резервирования. Минимальные резервы – это обязательные вклады коммерческих банков на счетах в ЦБ РФ, размер которых устанавливается в определенном отношении к банковским обязательствам (привлеченным средствам). Их размер не может превышать 20% обязательств банка. На минимальные размеры ЦБ Росси не начисляет проценты. Банковские учреждения самостоятельно рассчитывает и перечисляет сумму обязательных ре-

18

зервов на специальные счета в ЦБ РФ. Минимальные резервы возвращаются только при ликвидации банка по заявлению ликвидационной комиссии для удовлетворения требований кредитов;

д) политика прямых количественных ограничений – установление ли-

митов финансирования банков и проведения кредитными организациями банковских операций. Прямые количественные ограничения могут применяться ЦБ РФ только в ис ключительных случаях и только после консультаций с Правительством РФ.

Осуществление денежно-кредитной политики ЦБ РФ неразрывно связано с регулированием банковской системы, при этом кроме вышеназванных экономических мер воздействия Центральный банк РФ в праве при-

менять и административные меры воздействия. Административные меры воздействия применяются к банкам индивидуально и только в случаях выявления нарушений банковского законодательства.

Административные меры воздействия включают:

•проведение проверок;

•направление предписаний;

•применение санкций.

Банк России имеет право проводить проверки кредитных организаций

иих филиалов. Они должны осуществляться либо лицами, уполномоченными Советом директоров Банка России, либо соответствующими аудиторскими фирмами (получившими лицензию в Банке России). Проверки кредитных организаций проводятся комплексно или по отдельным направлениям их деятельности. Комплексные проверки должны предусматривать проверку достоверности отчетов, представленных в Банк России, соответствия выполняемых операций банковскому законодательству и нормативным актам ЦБ РФ, соблюдения кредитной организацией экономических нормативов. Комплексные проверки кредитных организаций, имеющих филиальную сеть, осуществляются на консолидированной основе, то есть проводятся одновременно в кредитной организации и в ее филиалах (во всех, если их число не превышает пять, или некоторых из них, имеющих наихудшие показатели). Комплексные проверки проводятся не реже одного раза в 2 года.

По результатам проверки каждой кредитной организации (филиала) составляется акт проверки. В случае выявленных нарушений, ЦБ РФ вправе направлять кредитной организации предписания об устранении нарушений. Предъявления таких требований не может рассматриваться как санкция. Банк России может применять следующие санкции к кредитным организациям:

1. Взыскать штраф в размере до 0,1% оплаченного уставного капитала банка;

19

2. Ограничить проведение отдельных операций на срок до шести месяцев (временное приостановление действия банковской лицензии). Ограничение (или запрет) может вводиться на следующие виды банковских операций:

а) привлечение новых вкладов физических лиц и депозитов юридических лиц;

б) реализация населению и юридическим лицам собственных ценных бумаг всех видов;

в) открытие корреспондентских счетов «НОСТРО»; г) выдача гарантий на третьих лиц и прием на себя любых новых фи-

нансовых обязательств; д) привлечение новых межбанковских кредитов;

е) открытие корреспондентских счетов «ЛОРО»; ж) проведение операций с физическими лицами по купле-продаже

иностранной валюты; з) ограничение выдачи кредитов размером задолженности, сложив-

шейся на дату направления предписания.

При этом запрет или ограничения на все виды операций может вводиться в случае, если в Банк России направляется ходатайство об отзыве лицензии. В противном случае, ограничение или запрет может накладываться на операции под пунктами «а» - «г».

Для возобновления банковских операций после истечения срока не требуется никакого нового акта Банка России, если отсутствуют факты повторного нарушения.

В случае невыполнения предписаний Банк России вправе:

•взыскать штраф с кредитной организации штраф до 1% от размера оплаченного уставного капитала;

•предъявить к кредитной организации соответствующие требования об осуществлении мероприятия по финансовому оздоровлению;

•изменить для кредитной организации обязательные нормативы на срок до шести месяцев;

•ввести запрет на осуществление кредитной организацией отдельных банковских операций на срок до 1 года, а также на открытие филиалов на срок до 1 года;

•назначить временную администрацию по управлению кредитной организацией на срок до 18 месяцев;

•отозвать лицензию на осуществление банковских операций. Кредитная организация вправе либо обжаловать отзыв лицензии в ад-

министративном порядке или через суд, либо произвести ликвидацию или реорганизацию.

20

Вопрос 3. Принципы организации деятельности коммерческих банков и их функции

В силу специфики своей деятельности банки в основном осуществляют активные операции (операции по размещению денежных средств) за счет привлеченных источников (депозитов юридических и физических лиц, межбанковских кредитов, выпуска векселей и облигаций и т.д.). Поэтому одним из основополагающих принципов деятельности коммерче-

ских банков является работа в пределах реально имеющихся ресурсов. Это означает, что осуществление активных операций должно быть ограничено количественно имеющимися ресурсами за минусом обязательных резервов. Данный принцип предполагает, что банк должен добиваться соответствия банковских активов характеру мобилизованных им ресурсов. В первую очередь это относится к срокам тех и других. На реализацию данного принципа направлена структура Плана счетов в банковских учреждениях РФ. Если рассматривать конкретнее данный принцип, то следует сказать следующее: если банк привлекает средства на краткосрочной основе, то размещаться они должны на такой же срок или короче (т.е. срок размещения должен быть меньше или равен сроку привлечения). В противном случае возникает возможность потери ликвидности, т.е. утраты способности банка рассчитываться по собственным обязательствам вовремя.

Коммерческие банки в РФ являются экономически самостоятельными хозяйствующими субъектами. Поэтому в основу их деятельности должен быть заложен принцип экономической самостоятельности подразумевающей экономическую ответственность банков за результаты своей деятельности. Экономическая самостоятельность предусматривает свободу банков при выборе клиентуры, направлений размещения привлеченных средств, а также при распределении прибыли, оставшейся в распоряжении банка после уплаты всех обязательных платежей. Экономическая ответственность коммерческих банков не ограничивается его текущими доходами, а распространяется на весь собственный капитал. Кроме того, риски по активным операциям полностью ложатся на банк и все убытки, полученные от размещения средств, банк покрывает за собственный счет, а не за счет клиентов и вкладчиков.

Третий принцип деятельности коммерческих банков является логическим продолжением второго и предусматривает, что собственные отно-

шения с клиентом банк строит как рыночные. Рыночные отношения предполагают, что банк, выбирая и обслуживая клиентов, руководствуется рыночными ориентирами ликвидности, доходности и рискованности.

Четвертый принцип деятельности коммерческих банков обоснован предыдущими принципами и заключается в том, что руководство дея-

21

тельностью банка со стороны государства и Центрального банка может осуществляться только косвенными экономическими методами, а не прямыми административными.

По поводу функций коммерческих банков в экономической литературе существует множество мнений. На наш взгляд, на современном этапе развития банковской системы РФ к основным функциям коммерческих банков следует отнести следующие:

1.Перераспределительная функция. В рамках этой функции коммерческие банки, как посредники на кредитном рынке осуществляют перераспределение временно свободных денежных средств.

Особенность перераспределительной функции состоит в том, что критерием перераспределения ресурсов выступает прибыльность использования их заемщиком. Плата за использование денежных средств складывается под влиянием рыночных показателей спроса и предложения заемных средств, что обеспечивает свободное перемещение денежных и финансовых ресурсов во всех сферах хозяйственной деятельности.

2.Стимулирующая – вторая из важнейших функций коммерческих

банков. Коммерческие банки, выступая на рынке ссудных капиталов со спросом на кредитные ресурсы, должны сформировать у хозяйствующих субъектов стимулы к накоплению и сбережению денежных средств на банковских счетах. Одним из таких стимулов являются высокие проценты, перекрывающие уровень инфляции в стране. Другим служит удобство использования денежных средств, размещенных на банковских счетах. Но основной стимул – гарантии возврата денежных средств. Для обеспечения этих гарантий в коммерческих банках создается резервный фонд, производятся обязательные отчисления на резервные счета, открытые в Центральном банке РФ. Суммы на резервных счетах в Банке России образуют резервный фонд кредитной системы РФ и служат гарантией возврата денежных средств клиентов коммерческих банков.

3. Посредническая функция коммерческих банков осуществляется в соответствии с законодательством РФ и заключается в осуществлении банками платежей между субъектами хозяйствования. Поскольку при совершении этих операций банки манипулируют денежными средствами клиентов, то все вопросы, касающиеся организации расчетов в народном хозяйстве, регулируются федеральными законами и законодательными актами ЦБ РФ.

В рамках посреднической функции коммерческие банки на рынке ценных бумаг могут выступать в качестве:

•инвестиционного брокера, выполняя поручения клиента за его счет на основании договора;

22

•инвестиционного дилера, выполняя поручения клиента за собственный счет на основании договора;

•инвестиционного консультанта, оказывая консультационные услуги по поводу выпуска и обращения ценных бумаг;

•инвестиционной компании, занимаясь организацией выпуска ценных бумаг клиентов и гарантируя их размещение в пользу третьих лиц, а также осуществляя куплю-продажу ценных бумаг от своего имени и за свой счет.

Вопрос 4. Организационно-управленческая структура коммерческого банка

Коммерческие банки в РФ могут создаваться на основе любой формы собственности. Наиболее эффективной, как показывает практика, является такая правовая форма коммерческих банков, как акционерное общество. Банки, созданные в такой форме, подчиняются Федеральному закону «О банках и банковской деятельности» и Федеральному закону «Об акционерных обществах».

Уставный капитал коммерческого банка, созданного в форме АО, разделен на определенное число акций. Акционеры банка не несут ответственности по обязательствам общества и отвечают по полученным убыткам, связанным с его деятельностью, только в пределах стоимости принадлежащих ему акций.

Основным документом, определяющим форму акционерного банка, является его Устав. Банк может функционировать в форме закрытого акционерного общества (ЗАО) или в форме открытого акционерного общества (ОАО). Закрытое акционерное общество может иметь своими акционерами не более 50 физических и юридических лиц, акции между которыми распределяются путем закрытой подписки.

Акционерами коммерческого банка могут быть любые юридические и физические лица.

Организационная и управленческая структура коммерческого банка – это совокупность отделов, управлений и органов управления. Составными частями управленческой структуры коммерческого банка являются:

1. Общее собрание акционеров (участников) – высший орган управления. Собрание акционеров созывается не реже одного раза в год. В его компетенцию входит решение следующих вопросов:

•изменение Устава банка, размера его уставного капитала (но не ниже минимального уровня);

23

•утверждение годовой финансовой отчетности коммерческого банка, распределения доходов (определение уровня дивидендов на одну обыкновенную акцию);

•избрание исполнительных и контролирующих органов управления коммерческого банка (Совет банка, ревизионную комиссию);

•избрание аудитора коммерческого банка.

Если число голосующих акций превышает 100, то при общем собра-

нии акционеров должна быть создана счетная комиссия, состав которой предлагает Совет банка, а утверждает общее собрание акционеров.

2. Наблюдательный Совет банка (Совет банка) – непосредственно подчиняется общему собранию акционеров и осуществляет функции руководства деятельностью банка. Периодичность сбора Совета банка регламентируется внутрибанковскими документами или Уставом банка. В компетентность Совета входит решение следующих задач:

•определение приоритетных направлений деятельности банка;

•разработка кредитной, инвестиционной, валютной политики банка;

•решение спорных вопросов, возникающих на Правлении банка;

•утверждение крупных сделок и выдачу крупных кредитов (крупным считается кредит, превышающий 5% уставного капитала банка);

•создание филиалов и представительств;

•рекомендация размеров дивидендов и направлений использования резервного фонда.

Работу Совета банка возглавляет Председатель Совета (Президент).

При числе акционеров более тысячи в Совет банка должно войти не менее 7 членов; при числе акционеров более десяти тысяч – не менее 9 членов.

3. Правление банка – исполнительный орган банка, который избирается Общим собранием акционеров и подотчетен Наблюдательному Совету банка. На своих заседаниях, которые проводятся регулярно (в соответствии с учредительными документами), Правление банка имеет право:

•осуществлять подбор и расстановку кадров;

•определять и утверждать структуру банка;

•обеспечивать контроль за соблюдением действующего законодательства в банке;

•рассматривать и утверждать проекты положений о структурных подразделениях банка;

•определять принципы процентной политики;

•рассматривать и утверждать отчет о работе структурных подразделений банка;

•определять содержание информации, составляющей банковскую тайну и обеспечивать ее сохранность;

24

•рассматривать и решать другие вопросы, отнесенные к его компетенции Уставом и Положением о Правлении.

Правление банка действует на основании Устава, а также утверждае-

мого Советом директоров Положения, в котором устанавливаются сроки, порядок созыва и проведения его заседаний, а также порядок принятия решений.

Правление банка несет ответственность за достоверность информации, содержащейся в отчетности банка.

Контроль за хозяйственно-финансовой деятельностью банка осуществляет ревизионная комиссия, избираемая Общим собранием акционеров сроком на 3 года. Ее члены не могут быть одновременно членами Совета банка, а также занимать иные должности в органах управления банка. Ревизионная комиссия проверяет соблюдение законодательных и других нормативных актов, регулирующих деятельность банка, постановку внутрибанковского контроля, законность совершаемых операций, состояние кассы и имущества. Порядок работы комиссии и ее компетенция определяется Положением о ревизионной комиссии банка, утверждаемым общим собранием акционеров. Ревизии проводятся по поручению Общего собрания акционеров, Совета банка, по инициативе ревизионной комиссии, по требованию акционеров, владеющих в совокупности более чем 10% голосующих акций банка. По результатам проверки ревизионная комиссия представляет Общему собранию акционеров и (в копии) Банку России отчет о проведенной ревизии, а также заключение по представленной финансовой отчетности. Документально оформленные результаты проверок предоставляются Совету банка, Общему собранию акционеров и Правлению для принятия соответствующих мер.

В соответствии с внутрибанковскими документами, в зависимости от видов и объемов совершаемых операций коммерческий банк может иметь разные формы организационного устройства. Примерная организацион- но-управленческая структура банка представлена на рисунке 2.

25