Тема 1. Организационно-правовые формы организаций и их влияние на построение бухгалтерского финансового учета

|

1. |

Предприятие как хозяйствующий субъект |

|

|

1.1.Организационно-правовые формы коммерческих и некоммерческих организаций |

|

|

1.2. Создание и прекращение юридического лица |

|

|

1.3. Субъекты малого и среднего предпринимательства |

|

2. |

Налогообложение Российской Федерации: основные понятия и взаимосвязь с бухгалтерским учетом |

|

3. |

Особенности ведения бухгалтерского учета на предприятиях, применяющих общие и специальные налоговые режимы |

|

4. |

Технологические и организационные особенности производств промышленных предприятий |

1. Предприятие как хозяйствующий субъект

1.1. Организационно-правовые формы коммерческих и некоммерческих организаций

Экономика Российской Федерации имеет отраслевую структуру, в которой выделяется ряд самостоятельных отраслей: промышленность, строительство, транспорт, бытовое обслуживание и другие. Специфика той или иной отрасли оказывает существенное влияние на построение системы бухгалтерского учета, например, на выбор объектов учета, на порядок формирования и учета затрат и т.д. В любой отрасли может осуществляться предпринимательская деятельность, которая направлена на систематическое получение прибыли. Предпринимательская деятельность может осуществляться в двух формах:

-

индивидуальная, которая регистрируется без образования юридического лица;

-

коллективная, которая регистрируется с образованием юридического лица.

Предпринимательской деятельностью без образования юридического лица могут заниматься граждане с момента государственной регистрации в качестве индивидуальных предпринимателей. К их деятельности применяются правила, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями.

Юридическое лицо – это особый субъект права, который не имеет единого реального физического воплощения. В соответствии с Гражданским кодексом РФ юридическим лицом признается организация, которая имеет следующие признаки:

-

имущественная обособленность (обладание правом собственности или иным вещным правом);

-

наличие самостоятельного баланса и (или) сметы;

-

участие в гражданском обороте от своего имени (заключение договоров);

-

самостоятельная имущественная ответственность по своим обязательствам;

-

возможность быть истцом и ответчиком в суде.

По целям деятельности юридические лица делятся на коммерческие и некоммерческие организации.

Основной целью коммерческих организаций является извлечение прибыли и распределение ее между участниками.

Основной целью некоммерческих организаций не является извлечение прибыли и распределение ее между участниками.

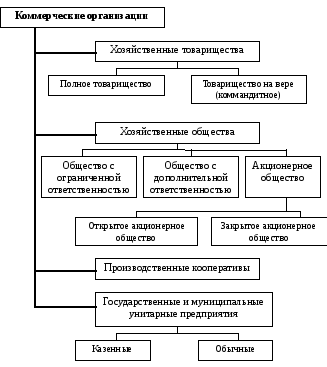

Коммерческие организации

Коммерческие организации могут создаваться в различных организационно-правовых формах, которые определяются Гражданским кодексом РФ. Коммерческие организации подразделяются на два вида:

-

организации, которые являются собственниками (хозяйственные товарищества, хозяйственные общества, производственные кооперативы);

-

организации, которые не являются собственниками (государственные и муниципальные унитарные предприятия).

В соответствии с ГК РФ допускается создание объединений коммерческих организаций в форме ассоциаций и союзов.

Особенности организационно-правовых форм коммерческих организаций оказывают существенное влияние на построение системы бухгалтерского учета и, в первую очередь, на учет и формирование уставного капитала, который является частью собственного капитала. В зависимости от организационно-правовых форм коммерческих организаций уставный капитал может выступать в различных видах.

|

Организационно-правовая форма |

Название капитала |

Учредительные документы |

Право собственности на имущество |

|

Хозяйственные товарищества |

Складочный капитал |

Учредительный договор |

Являются собственниками |

|

Хозяйственные общества |

Уставный капитал |

Учредительный договор, устав |

Являются собственниками |

|

Производственные кооперативы |

Паевый фонд |

Устав

|

Являются собственниками |

|

Государственные и муниципальные унитарные предприятия |

Уставный фонд |

Устав |

Не являются собственниками |

Рассмотрим основные особенности организационно-правовых форм коммерческих организаций.