Дані для розрахунку нормативу запасних частин

|

Найменування |

Кількість одиниць |

Кількість запчастин (комплектів) на од. обладнання |

Середня ціна, грн./од. запчастин (К) |

Строк служби запчастин, днів |

Коефіцієнт зниження |

|

1. Робочі машини |

90 |

10 |

20,7 |

100 |

0,7 |

|

2. Обладнання |

60 |

11 |

19,8 |

180 |

0,7 |

|

3. Верстати |

20 |

6 |

3,9 |

270 |

0,6 |

|

4. Передавальні пристрої |

40 |

18 |

8,7 |

90 |

0,5 |

Методичні рекомендації

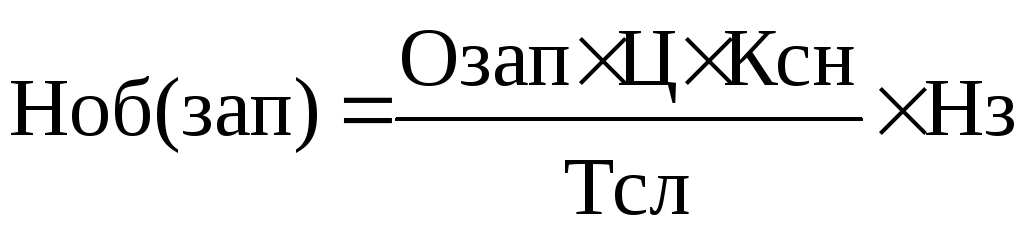

Норматив обігових коштів за запасними частинами (Ноб(зап)) визначається галузевими особливостями підприємства і розраховується двома методами:

Ноб(зап) = Взап х Нз, (22)

де Взап – одноденні витрати запасних частин, тис. грн.;

Нз – норма запасу, дні.

(23)

(23)

де Озап – кількість запасних частин (комплектів), шт.;

Ц – ціна комплекту, грн.;

Тсл – термін служби комплекту, запчастин, дні;

Ксн – коефіцієнт зниження відповідно до умов постачання.

Завдання 21

Фірма “Меблі Харкова” освоїла виготовлення нового спального гарнітуру. Собівартість одиниці гарнітуру становить 4 000 грн. (К).

Згідно з виявленим ринковим попитом річна виробнича програма нового виробу сформована в розмірі 900 од. За встановленою технологією тривалість виробничого циклу становить 10 днів. Матеріальні витрати на виробництво дорівнюють 60% собівартості продукції. Кількість робочих днів у році – 250.

Визначити норматив обігових коштів у незавершеному виробництві нового спального гарнітуру. Обґрунтувати шляхи зниження потреби підприємства в обігових коштах для фінансування запасів незавершеного виробництва.

Завдання 22

Розрахувати нормативи обігових коштів ТОВ «Будпласт» у незавершеному виробництві за окремими виробами та в цілому по підприємству на основі даних табл. 9.

Таблиця 9

Дані про незавершене виробництво з виготовлення виробів підприємства

|

Вид виробу |

Звітний період |

Плановий період |

||||

|

Виробнича собівартість (К) |

Випуск продукції, тис. шт. |

Виробнича собівартість (К) |

Випуск продукції, тис. шт. |

|||

|

разом грн./ од. |

у тому числі витрати в перший день виробничого циклу |

разом грн./ од. |

у тому числі витрати в перший день виробничого циклу |

|||

|

Виріб А |

900 |

700 |

30 |

940 |

750 |

33 |

|

Виріб Б |

700 |

450 |

45 |

700 |

470 |

40 |

|

Виріб С |

500 |

350 |

50 |

490 |

290 |

30 |

Тривалість виробничого циклу у звітному році за виробами складає: виріб А – 14 днів; Б – 17 днів; С – 20 днів. У плановому році завдяки проведеним організаційно-технічним заходам тривалість виробничого циклу виробу С скоротиться на 2 дні.

На основі проведених розрахунків зробити висновки щодо зміни обсягів коштів, необхідних для фінансування запасів незавершеного виробництва.

Методичні рекомендації

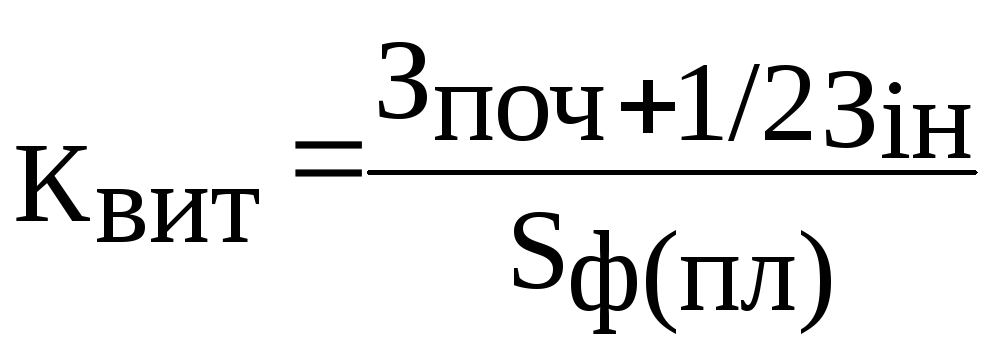

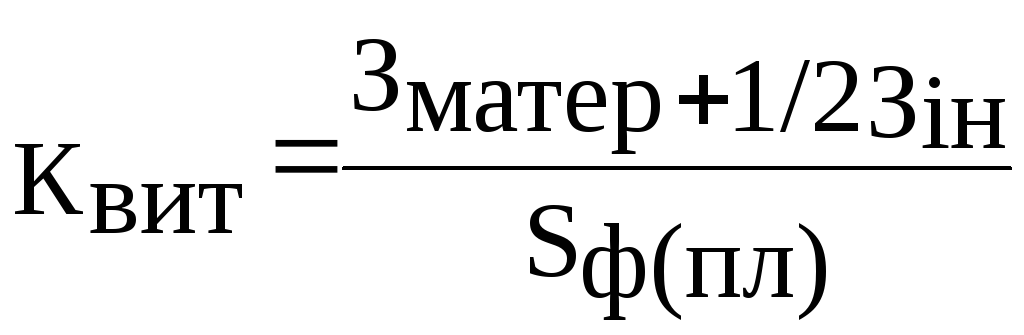

Норматив обігових коштів з незавершеного виробництва Ноб(нзп) чи напівфабрикатів власного виготовлення визначається за формулою:

,

(24)

,

(24)

де Sф(пл) – фактична (планова) виробнича собівартість одиниці продукції або незавершеного виробництва, тис. грн.;

Тц – тривалість виробничого циклу, дні;

Uф(пл) – фактичний (плановий) випуск продукції, тис. шт.;

Квит – коефіцієнт нарощування витрат.

Коефіцієнт нарощування витрат розраховується за формулами:

,

(25)

,

(25)

,

(26)

,

(26)

де Зпоч – витрати у перший день виробничого циклу, тис. грн.;

Зматер – матеріальні витрати на виробництва продукції, тис. грн.;

Зін – інші витрати, тис. грн.

Інші витрати можна розрахувати шляхом відрахування витрат у перший день виробничого циклу (матеріальних витрат) із сукупних витрат на виробництво продукції.