4.2. Значення, види та принципи надання майнового страхування

Використані терміни: пропорційна система, система першого ризику, система граничного відшкодування, дійсна вартість майна, страхова сума, страхове покриття, термін страхування, договір страхування, опис майна, оцінка майна, визначення збитків, технічні ризики, сільськогосподарське майно, транспортні засоби, вантаж, майно громадян, стихійне лихо, протиправні дії третіх осіб (ПДТО), фінансовий ризик.

Традиційно розвинутою галуззю страхування є майнове страхування. Особливістю цієї галузі є те, що в основу визначення страхової суми за договорами майнового страхування покладено дійсну вартість страхових об’єктів, а в разі страхування не на повну вартість майна – відшкодування проводиться не в повному обсязі отриманих збитків.

У майновому страхуванні використовують три системи страхового забезпечення (страхової відповідальності страховика): пропорційну, систему першого ризику і граничну (граничного відшкодування). В них обсяг відповідальності страховика включає виплату страхового відшкодування страхувальникові в разі пошкодження або знищення матеріальних цінностей, а також у разі втрати страхувальником грошових коштів або неотримання ним запланованого доходу (прибутку) внаслідок страхових випадків, обумовлених договором страхування.

Пропорційна система – виплата відшкодування в тій самій пропорції щодо реального збитку, в якій страхова сума за договором страхування перебуває відносно дійсної вартості застрахованого майна.

Система першого ризику – повне відшкодування збитків, завданих застрахованому майну, але в межах страхової суми за договором страхування.

Система граничного відшкодування – використовується в тих видах майнового страхування, в яких страховик має компенсувати збитки страхувальника, які обчислені як різниця між заздалегідь обумовленою границею і фактичним рівнем доходів. Ця система застосовується при страхування фінансових ризиків (результати діяльності суб’єктів: наприклад, при страхуванні врожаю, втрат від простоїв у виробництві, неповернення кредитів чи несплаті відсотків по кредиту, орендної плати тощо і т.п.).

Слід ще сказати, що при використанні пропорційної системи страховик бере до уваги загальний обсяг збитків і відшкодовує його на пропорційній основі тільки в рамках своєї відповідальності, а в разі використання системи першого ризику обсягом збитків, який перевершує страхову суму, страховик просто нехтує. Зазначений обсяг вважається "другим" ризиком.

Обидві ці системи використовуються страховиком як засіб заохочення страхувальників укладати договори страхування майна на повну вартість майна.

У майновому страхуванні діє головне правило:

Страхова сума не може перевищувати дійсної вартості майна, яке страхувальник бажає застрахувати на момент укладання договору страхування.

Страхове відшкодування визначається з такої залежності:

![]() (111)

(111)

Майнове страхування об’єднує найрізноманітніші види страхування, що складають дві підгалузі: страхування майна громадян і страхування майна юридичних осіб. Виокремлення цих двох підгалузей пов’язане з істотними розбіжностями у практиці проведення страхування майна юридичних і фізичних осіб.

Юридичними особами може бути застраховане майно: державне, власне, орендне, заставне, лізингове. Тобто, об’єктами страхування майна можуть бути інтереси, пов’язані з: володінням, використанням і розпорядженням майном.

Залежно від виду страхових подій майнове страхування класифікують на такі групи:

-

страхування майна від пожежі та стихійного лиха (вогневе страхування);

-

страхування сільськогосподарських культур від стихійних явищ;

-

страхування тварин на випадок загибелі в результаті хвороби і нещасних випадків;

-

страхування засобів транспорту від аварій та ін. небезпек.

Практикують такі вартісні показники майна, які беруться до уваги при укладенні договорів на страхування (див. рис.4.1).

Договір

страхування майна може бути укладено

на:

балансову

вартість певну частку

(відсоток) вартості договірну

вартість

Рис.4.1. Вартісні показники майна для визначення страхової суми.

Залежно від ризику, який страхується , розглядають такі типи договорів страхування:

-

Страхування від вогню, удару блискавки, вибуху.

-

Комплексне або розширене страхування "від вогню та інших випадків", яке включає, крім ризиків пожежі та вибуху, додатково такі страхові події: землетрус; зсув; обвал; буря; ураган; повінь; град; злива; осідання грунту; затоплення; шторм; цунамі; туман; пошкодження майна водою з водопровідних, каналізаційних, опалювальних систем; крадіжки зі зломом (пограбування).

-

Від ризиків, що виникають під час ведення експериментальних та дослідницьких робіт.

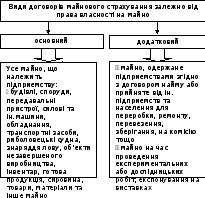

А також види договорів, див. рис. 4.2.

Рис. 4.2. Договори майнового страхування.

Страхова оцінка вартості при майновому страхуванні проводиться, як правило, для таких категорій майна:

-

Основні фонди.

-

Товарно-матеріальні цінності.

-

Продукція у процесі виробництва або обробки.

-

Об’єкти у стадії незакінченого будівництва.

-

Майно, одержане підприємством за договором майнового найму або прийнятого ним від інших організацій та населення для переробки, ремонту тощо.

-

Експонати виставок, музейні коштовності, колекції, авторські роботи, антикваріат.

Не приймаються на страхування:

-

Гроші готівкою.

-

Акції, облігації та інші цінні папери.

-

Рукописи, креслярські та ін. документи, бухгалтерські та ділові книги.

-

Дорогоцінні метали.

-

Технічні носії інформації (магнітні плівки, касети, магнітні диски).

-

Майно, яке знаходиться у застрахованому приміщенні, але не належить страхувальнику.

-

Будівлі, споруди, які перебувають в аварійному стані чи знаходяться у зоні, якій загрожують обвали, зсуви, повні та ін. стихійні явища.

Послідовність визначення розміру збитку та страхового відшкодування така:

-

Установлення факту страхового випадку.

-

Визначення розміру збитку і страхового відшкодування та складання страхового акта про страховий випадок.

-

Здійснення страхової виплати.

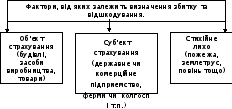

Методика визначення збитку та страхового відшкодування залежить від ряду факторів (див. рис. 4.3).

Рис. 4.3. Фактори, від яких залежить визначення збитку та відшкодування.

Не підлягають відшкодуванню збитки, завдані внаслідок:

-

Перебігу процесів, яких не можна уникнути в роботі або таких, що природно випливають з них.

-

Того, що страхувальник не вжив належних заходів для рятування майна, забезпечення його зберігання і запобігання подальшому пошкодженню чи знищенню.

-

Викрадення майна, якщо факт крадіжки не підтверджено правоохоронними органами.

Розмір страхової премії залежить від:

-

Ступеня страхового ризику.

-

Страхового тарифу.

-

Виду майна та умов зберігання майна.

-

Технічного стану підприємства.

-

Виду виробництва.

-

Обсягу застрахованого майна.

-

Страхової суми.

-

Строку використання.

-

Форми внесення страхових платежів.

Складність ризиків юридичних осіб та їх різноманіття часто спонукає страховика скористатися послугами кваліфікованих посередників з досвідом і знаннями в конкретній сфері виробництва чи знаннями конкретних властивостей майна, а також використовувати послуги банків, пошти, різних відомств та організацій, підприємницьких структур (наприклад, автостоянок, бензоколонок, кас, дільничних угруповань і ін.).

Процес прийняття на страхування ризиків фізичних осіб – здебільшого річ відносно нескладна. Ризики у них в своїй масі достатньо прості й однорідні. Часто страховик видає на них стандартний страховий поліс навіть майже без попереднього огляду такого майна.

Об’єктами страхування у громадян звичайно виступають власні житлові і дачні будинки, господарські споруди, автомобілі, домашнє майно, домашні і сільськогосподарські тварини.

Договори страхування укладаються на підставі письмової заяви страхувальника, який подає окремо заяву на страхування майна (див. довідкові матеріали 3 теми 7 цього посібника), що належить підприємству, чи заяву на страхування майна, отриманого ним за договором майнового найму. Якщо договір страхування укладається щодо частини майна (вибіркове страхування), то до заяви додається опис відповідного майна (див. довідкові матеріали 3 теми 7 цього посібника).

Заява – це найпоширеніша форма отримання страховиком інформації про ризики, які необхідно застрахувати. У заяві страхувальник має дати вірогідний опис майна, охарактеризувати його, зазначити місцезнаходження і призначення, вказати на збитки, які сталися раніше, та їх причини. Такі відомості необхідні для правильного визначення міри ризику, розміру страхової премії, урегулювання спірних питань щодо розміру відшкодування збитку.

У разі навмисного спотворення відомостей страхувальником страховик може визнати договір недійсним або зменшити розмір відшкодування збитку і навіть відмовитись від його виплати.

Якщо після укладення договору страхування зі страховим майном відбулися зміни, про них необхідно повідомити страхову компанію (наприклад, перепрофілювання виробництва, реконструкція, заміна обладнання і т.ін.).

Якщо страхувальник страхує майно, яке вже застраховане в інших страхових компаніях, він повинен повідомити про це нову страхову компанію, оскільки страхова сума не повинна перевищувати вартості майна і якщо потрібно буде виплачувати відшкодування то страховики таке зроблять по контрибуції – одного з головних принципів страхування.

Договір страхування оформляється видачею страхувальникові страхового полісу (див. довідкові матеріали 3 теми 7 цього посібника) і починає діяти наступного дня після сплати нарахованих платежів.

Договори страхування майна можуть укладатися на один рік або на невизначений термін зі щорічним перерахунком вартості майна і суми річних платежів.

У разі укладання договору страхування на строк до одного року, платежі обчислюють, виходячи з 1/12 частини за кожний місяць дії договору.

Якщо припиняється діяльність підприємства через його ліквідацію, договір втрачає силу в день, установлений для ліквідації, а в разі реорганізації (злиття, поділ, відокремлення) – за 15 днів від дня реорганізації (але в усіх випадках – не пізніше від строку закінчення дії договору).

Платежі, що залишилися після припинення дії договору до кінцевих строків страхування, повертаються лише за певні місяці, які залишилися до кінця строку страхування.

У разі загибелі або пошкодження застрахованого майна в період роботи комісії з реорганізації діяльності або ліквідації підприємства страхове відшкодування виплачується підприємству чи організації-правонаступниці.

Для страхувальників, які безперервно страхували майно на повну вартість протягом одного і більше років і не одержували страхове відшкодування – надаються пільги в подальшому страхуванні: річна сума страхових платежів зменшується, як правило, на 10 відсотків за кожний рік попереднього страхування, на підприємство направляються кошти для фінансування різних превентивних робіт, якщо це потрібно, надається місячний пільговий строк для укладення нового договору.

У світовій практиці існує кілька сотень видів майнового страхування. Значна їх кількість є в Україні. Зрозуміло, що подати всі їх особливості в одному навчальному посібнику неможливо. Проте на найпоширеніших і найперспективніших видах майнового страхування, які, з нашого погляду, більш-менш характеризують сутність та прийоми такого страхування, зупинимось докладніше.