1. Сведения об остатках средств и их источников на начало отчетного периода

руб.

|

Номер счета |

Наименование показателя |

Сумма |

|

|

Нематериальные активы |

160 000 |

|

|

Основные средства |

800 000 |

|

|

Материалы |

400 000 |

|

|

Затраты в незавершенном производстве |

180 000 |

|

|

Готовая продукция |

320 000 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

200 000 |

|

|

Задолженность покупателей перед организацией |

500 000 |

|

|

Задолженность прочих дебиторов перед организацией |

200 000 |

|

|

Остаток денежных средств в кассе |

10 000 |

|

|

Остаток денежных средств на расчетном счету |

400 000 |

|

|

Уставный капитал |

1 400 000 |

|

|

Добавочный капитал |

550 000 |

|

|

Нераспределенная прибыль |

100 000 |

|

|

Задолженность организации по кредитам |

300 000 |

|

|

Задолженность организации перед поставщиками и подрядчиками |

400 000 |

|

|

Задолженность организации перед персоналом организации |

200 000 |

|

|

Задолженность организации по социальному страхованию и обеспечению |

60 000 |

|

|

Задолженность организации по налогам и сборам |

50 000 |

|

|

Задолженность организации перед прочими кредиторами |

110 000 |

2. Хозяйственные обороты за отчетный период, руб.

|

№ |

Операция |

Номер варианта |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

1 |

Снято с расчетного счета в кассу под выдачу заработной платы |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

|

2 |

Выдана заработная плата работникам в размере |

180 000 |

170 000 |

190 000 |

185 000 |

175 000 |

|

3 |

Внесен на расчетный счет остаток не выданной заработной платы |

20 000 |

30 000 |

10 000 |

15 000 |

25 000 |

|

4 |

Получено от покупателей на расчетный счет |

300 000 |

300 000 |

410 000 |

350 000 |

520 000 |

|

5 |

Перечислены средства в бюджет |

50 000 |

48 000 |

46 000 |

50 000 |

45 000 |

|

6 |

Перечислены средства во внебюджетные фонды |

60 000 |

55 000 |

58 000 |

57 000 |

54 000 |

|

7 |

Получено от прочих дебиторов на расчетный счет |

100 000 |

155 000 |

130 000 |

105 000 |

180 000 |

|

8 |

Получены материалы от поставщика |

200 000 |

340 000 |

310 000 |

370 000 |

405 000 |

|

9 |

Перечислены средства поставщику в оплату материалов |

180 000 |

170 000 |

160 000 |

185 000 |

205 000 |

Хозяйственные обороты за отчетный период, руб.(продолжение)

|

№ |

Операция |

Номер варианта |

||||

|

6 |

7 |

8 |

9 |

10 |

||

|

1 |

Выдано из кассы под отчет |

20 000 |

25 000 |

30 000 |

35 000 |

40 000 |

|

2 |

Получены материалы от подотчетного лица |

17 000 |

20 000 |

28 000 |

31 000 |

34 000 |

|

3 |

Внесен в кассу остаток неизрасходованного аванса |

3 000 |

5 000 |

2 000 |

4 000 |

6 000 |

|

4 |

Снято с расчетного счета в кассу под выдачу заработной платы |

200 000 |

200 000 |

200 000 |

200 000 |

200 000 |

|

5 |

Выдана заработная плата работникам в размере |

195 000 |

165 000 |

160 000 |

155 000 |

150 000 |

|

6 |

Внесен на расчетный счет остаток не выданной заработной платы |

5 000 |

35 000 |

40 000 |

45 000 |

50 000 |

|

7 |

Получены в кассу денежные средства от покупателей |

170 000 |

200 000 |

220 000 |

250 000 |

270 000 |

|

8 |

Выдано из кассы наличными поставщикам в счет оплаты материалов |

70 000 |

80 000 |

90 000 |

110 000 |

120 000 |

|

9 |

Денежные средства из кассы переведены на расчетный счет |

100 000 |

120 000 |

130 000 |

140 000 |

150 000 |

Методические указания к выполнению лабораторной работы

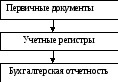

Документирование – это сплошное непрерывное отражение всех хозяйственных операций в бухгалтерских документах. Документы бухгалтерского учета можно разделить на три уровня: первичная учетная документация, регистры бухгалтерского учета и формы бухгалтерской отчетности. Такая градация полностью отвечает определению документооборота в бухгалтерском учете, последовательности и логике документирования хозяйственной деятельности организации.

С хема

движения документов

хема

движения документов

Первичными учетными документами, на основании которых ведется бухгалтерский учет, служат документы, фиксирующие факты совершения хозяйственной операции.

При организации первичного учета необходимо придерживаться следующих правил:

-

документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации, разработанных Госкомстатом Российской Федерации;

-

документы разрабатываются и утверждаются организацией самостоятельно, если они отсутствуют в указанных альбомах;

-

документы должны содержать такие обязательные реквизиты, как: наименование документа; код формы; дата составления; наименование организации; содержание операции; измерители операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи и их расшифровки;

-

перечень должностных лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером;

-

документы составляются в момент совершения операции, а если это не представляется возможным – непосредственно по ее окончании;

-

порядок движения документов должен быть утвержден внутренним приказом о документообороте.

К первичным документам относят приходные и расходные кассовые ордера, платежные поручения, чеки, накладные, акты приема-сдачи, авансовые отчеты, бухгалтерские справки, расчетно-платежные ведомости и пр.

Содержащаяся в первичных документах информация накапливается и систематизируется в регистрах бухгалтерского учета, рекомендуемых Минфином России или разработанных министерствами, ведомствами, организациями, при соблюдении общих методологических принципов бухгалтерского учета.

Регистры бухгалтерского учета предназначены для обобщения информации, содержащейся в первичных документах, и отражения ее на счетах бухгалтерского учета.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

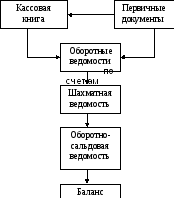

В настоящее время большинство организаций использует различные компьютерные бухгалтерские программы. Учетным регистром, получаемым в результате обработки учетных данных, может быть любой документ, содержащий систематическую или хронологическую запись. Чаще всего в качестве таких документов используются ведомости учета: оборотные ведомости по счетам синтетического учета, шахматные и оборотно-сальдовые ведомости.

Комбинированным учетным регистром, в котором в хронологическом порядке на счетах бухгалтерского учета отражаются все операции организации, является книга учета хозяйственных операций.

Книга учета хозяйственных операций

|

№ |

Дата |

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Оборотная ведомость по отдельному счету представляет собой обобщенный регистр, в котором для конкретного счета за отчетный месяц приводятся начальные и конечные остатки, а также дебетовые и кредитовые обороты.

Остатки средств в оборотных ведомостях по отдельным счетам бухгалтерского учета должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи.

Оборотная ведомость по отдельному счету

|

№ п/п |

Содержание операции |

В дебет счета___ с кредита счетов |

Итого |

По кредиту счета____ в дебет счетов |

Итого |

Сальдо |

|||||

|

… |

… |

… |

… |

… |

… |

Д |

К |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Обобщение месячных итогов финансово-хозяйственной деятельности предприятия, отраженных в оборотных ведомостях, производится в шахматной ведомости. Эта ведомость дает более наглядное представление об оборотах между корреспондирующими счетами и представляет собой таблицу, в которой строки соответствуют дебетуемым счетам, а столбцы – кредитуемым. На пересечении строк и столбцов (в клетках) содержатся соответствующие суммы оборотов за месяц или другой отчетный период.

Шахматная ведомость

|

Номера счетов Кредит Номера счетов Дебет |

01 |

02 |

03 |

04 |

05 |

и т.д. |

Итого |

|

01 |

|

|

|

|

|

|

|

|

02 |

|

|

|

|

|

|

|

|

03 |

|

|

|

|

|

|

|

|

04 |

|

|

|

|

|

|

|

|

05 |

|

|

|

|

|

|

|

|

и т.д. |

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

На основании шахматной ведомости составляется оборотно-сальдовая ведомость.

Оборотно-сальдовая ведомость

|

№ счета |

Сальдо начальное |

Оборот за период |

Сальдо конечное |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

В колонках оборотно-сальдовой ведомости должно быть достигнуто попарное равенство итогов, а именно:

-

итог дебетовых сальдо на начало месяца должен быть равен итогу кредитовых сальдо на начало месяца, что обусловлено равенством актива и пассива баланса на начало месяца;

-

итог дебетовых оборотов за месяц должен быть равен итогу кредитовых оборотов по всем синтетическим счетам, что следует из сущности метода двойной записи, согласно которой каждая хозяйственная операция записывается по дебету одного счета и кредиту другого счета в одной сумме;

-

итог дебетовых конечных сальдо должен быть равен итогу кредитовых конечных сальдо, так как он представляет собой валюту нового бухгалтерского баланса на конец месяца.

Попарное равенство итогов оборотной ведомости по счетам синтетического учета имеет контрольное значение, так как его отсутствие свидетельствует о наличии ошибок в учетных записях, которые необходимо выявить и устранить.

Оборотно-сальдовая ведомость является основанием для составления бухгалтерского баланса предприятия.

Схема документооборота в пределах такой формы учета выглядит следующим образом:

Организации имеют право самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей деятельности при соблюдении общих методологических принципов бухгалтерского учета.

Согласно Федеральному закону «О бухгалтерском учете» содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в учетных регистрах, обязаны хранить эту тайну. За ее разглашение они несут ответственность, установленную законодательством РФ.

При составлении первичных документов, учетных регистров или бухгалтерской отчетности могут быть допущены ошибки.

Согласно положениям Федерального закона «О бухгалтерском учете» в кассовых и банковских документах исправления не допускаются. Такие документы подлежат полному переоформлению.

В остальные первичные учетные документы и учетные регистры исправления могут вноситься при выполнении следующих условий:

-

не допускаются подчистки и неоговоренные исправления;

-

исправление ошибки оговаривается и подтверждается: в первичных документах – подписями лиц, подписавших документ, в учетных регистрах – подписью лица, производящего исправление;

-

обязательно указывается дата внесения исправлений.

Оговорку об исправлении делают на полях или в конце страницы, записывая там «Исправленному верить» и правильный текст или сумму.

Исправление ошибок в учетных регистрах осуществляется корректурным способом, способом дополнительных проводок и методом «сторно».

Корректурный способ применяется в случае, если ошибка, допущенная в учетном регистре, не затрагивает корреспонденцию счетов и не отражается на итогах учетных записей.

Сущность корректурного способа состоит в том, что ошибочный текст или сумма зачеркивается и над ним записывается правильный текст или сумма.

Зачеркивание производится тонкой линией так, чтобы можно было прочесть зачеркнутое.

С помощью дополнительной проводки ошибочная (заниженная) сумма увеличивается до правильной.

Числа, записанные методом «сторно», при подсчете учитываются со знаком «минус».

С помощью сторнировочной записи ошибочная (завышенная) сумма уменьшается до правильной или неправильная запись полностью ликвидируется, а затем указывается правильная.

При исправлении ошибок вручную запись «сторно» (сторнировочная запись) осуществляется пастой красного цвета или обводится вокруг сплошной чертой. При автоматизированной обработке информации сторнировочная запись обозначается соответствующим знаком.

Исправление первичных учетных документов и записей на счетах должно сопровождаться бухгалтерской справкой.

Учетные регистры выполняют функцию посредника между первичными документами бухгалтерского учета и бухгалтерской отчетностью организации, позволяя, как было сказано выше, отражать, обобщать и систематизировать учетную информацию.

Информация о хозяйственных операциях, произведенных организацией за определенный период (месяц, квартал, полугодие, год), из регистров бухгалтерского учета переносится в сгруппированном виде в форму № 1 бухгалтерской отчетности – баланс организации.

Бухгалтерский баланс

на _______ 20__ г.

|

Пояснения |

Наименование показателя |

Код |

На начало отчетного периода |

На конец отчетного периода |

|

|

АКТИВ |

|

|

|

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

Нематериальные активы |

1110 |

|

|

|

|

Результаты исследований и разработок |

1120 |

|

|

|

|

Основные средства |

1130 |

|

|

|

|

Доходные вложения в материальные ценности |

1140 |

|

|

|

|

Финансовые вложения |

1150 |

|

|

|

|

Отложенные налоговые активы |

1160 |

|

|

|

|

Прочие внеоборотные активы |

1170 |

|

|

|

|

Итого по разделу I |

1100 |

|

|

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

Запасы |

1210 |

|

|

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

|

|

|

Дебиторская задолженность |

1230 |

|

|

|

|

Финансовые вложения |

1240 |

|

|

|

|

Денежные средства |

1250 |

|

|

|

|

Прочие оборотные активы |

1260 |

|

|

|

|

Итого по разделу II |

1200 |

|

|

|

|

БАЛАНС |

1600 |

|

|

|

Пояснения |

Наименование показателя |

Код |

На начало отчетного периода |

На конец отчетного периода |

|

|

ПАССИВ |

|

|

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

|

|

|

|

Собственные акции, выкупленные у акционеров |

1320 |

(_________) |

(_________) |

|

|

Переоценка внеоборотных активов |

1340 |

|

|

|

|

Добавочный капитал (без переоценки) |

1350 |

|

|

|

|

Резервный капитал |

1360 |

|

|

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

|

|

|

|

Итого по разделу III |

1300 |

|

|

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

Заемные средства |

1410 |

|

|

|

|

Отложенные налоговые обязательства |

1420 |

|

|

|

|

Резервы под условные обязательства |

1430 |

|

|

|

|

Прочие обязательства |

1450 |

|

|

|

|

Итого по разделу IV |

1400 |

|

|

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

Заемные средства |

1510 |

|

|

|

|

Кредиторская задолженность |

1520 |

|

|

|

|

Доходы будущих периодов |

1530 |

|

|

|

|

Резервы предстоящих расходов |

1540 |

|

|

|

|

Прочие обязательства |

1550 |

|

|

|

|

Итого по разделу V |

1500 |

|

|

|

|

БАЛАНС |

1700 |

|

|