Оценка рентабельности деятельности организации

Дата создания: 04.08.2004

Идея показателя рентабельности состоит в том, чтобы продемонстрировать, насколько окупаются затраты, которые несет организация в ходе осуществления своей деятельности. Но, оказывается, на этот вопрос нельзя ответить однозначно - все зависит от коэффициента, который применяется для расчетов. В предлагаемой вашему вниманию статье М.Л. Пятов, д.э.н., СПбГУ, анализирует различные подходы к определению рентабельности, делая акцент на содержательной стороне вопроса.

Содержание статьи:

-

Оценка рентабельности деятельности организации

Оценка рентабельности деятельности организации

Говоря о рентабельности деятельности организации, мы определяем, сколько прибыли приносит каждый рубль затрат, поэтому критерием окупаемости затрат выступает прибыль организации.

Величина прибыли всегда более или менее очевидна и без труда может быть взята из учетных данных. Гораздо сложнее вопрос о том, что считать затратами, расходами компании, направленными на получение прибыли.

Здесь возможны два подхода:

-

оценка рентабельности актива;

-

оценка рентабельности текущих затрат.

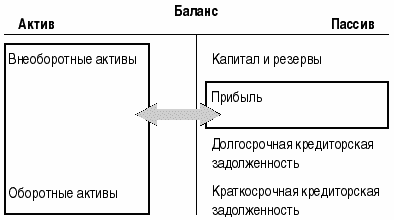

Первый из них считает расходами, направленными на получение прибыли, весь актив баланса. Действительно, чтобы, например, продавать товары, предприятию отнюдь не достаточно расходов на их (товаров) приобретение. Необходимо понести целый комплекс затрат, включающих в себя затраты на торговые площади, торговое оборудование, заработную плату работников и так далее, что и показывает актив баланса. Отсюда, в рамках этого подхода, анализ рентабельности - это сопоставление прибыли с активом.

Во втором случае основой для оценки рентабельности служит отчет о прибылях и убытках.

Оценка рентабельности актива

В этом случае схема оценки рентабельности по данным отчетности выглядит следующим образом:

Этот подход передается элементарной формулой:

![]()

где R1 - коэффициент рентабельности; Р - величина прибыли; А - итог актива (пассива) баланса.

Смысл формулы очень прост: собственники вложили свои и привлеченные средства в активы, намереваясь получить прибыль. Чем больше значение коэффициента, тем лучше работает организация.

Однако прежде чем рассчитывать данный коэффициент, надо принять во внимание, что данная формула содержит логическую некорректность, так как P - это величина, полученная за определенный период, а А - сумма, исчисленная на определенный момент. Поэтому более правильно в знаменателе указать среднюю величину

![]()

где - А средний объем активов; А0 - активы на начало отчетного периода; А1 - активы на конец отчетного периода.

Замена суммы, исчисленной на определенный момент, на средний объем активов необходима во всех случаях, когда имеются существенные изменения в объеме и структуре активов.

Степень существенности таких изменений определяет аналитик.

Так, например, мы имеем следующий упрощенный баланс организации:

|

Актив, тыс. руб. |

|

Пассив, тыс. руб. |

|

|

Основные средства |

500 |

Уставный капитал |

400 |

|

|

|

Прибыль |

100 |

|

Готовая продукция |

200 |

Расчеты с поставщиками |

300 |

|

Расчеты с покупателями |

150 |

Расчеты с бюджетом |

100 |

|

Денежные средства |

100 |

Расчеты с работниками |

50 |

|

Баланс |

950 |

Баланс |

950 |

Определяемый по данным этого баланса коэффициент рентабельности будет равен:

R= 100/950 = 0,1

Таким образом, расчет показывает, что на каждый рубль, вложенный в предприятие, приходится 10 копеек прибыли.