2.Оценка и переоценка основных средств, значение, виды.

Общий размер основных средств в силу их многообразия определяется в денежном выражении. Для этого применяют различные способы oцeнок.

Различают следующие виды оценок элементов основного капитала:

Виды стоимости основных средств.

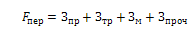

1. первоначальная стоимость - это сумма фактических затрат организации на приобретение, сооружение и изготовление, на доставку и монтаж (за исключением налога на добавленную стоимость и иных возмещаемых налогов, предусмотренных законодательством).

Зпр- затраты на приобретение основных фондов

Зтр – затраты на транспортировку основных фондов

Зм- затраты на строительно- монтажные работы и подготовку основных фондов к работе (наладку)

Зпроч- прочие затраты.

2. восстановительная стоимость - стоимость воспроизводства элемента основного капитала на момент его переоценки, то есть при современных условиях (по текущим ценам);

-

К-коэффициент переоценки, определяемый на основе темпов изменения цен за период по данному оборудованию или друг.

-

Fпер- первоначальная стоимость основных фондов.

3. остаточная стоимость представляет собой разницу между полной стоимостью и начисленным износом (суммой амортизации за период эксплуатации);

4. ликвидационная стоимость - стоимость реализации изношенных и снятых с производства ОС, (цена лома).

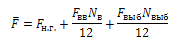

5. Среднегодовая стоимость фондов определяется по формуле:

-

Fн.г.- стоимость основных фондов на начало года по балансу

-

Fвв Fвыб- стоимость основных фондов вводимых и выбывающих соответственно

-

Nвв- число месяцев функционирования основных фондов в рассматриваемый период (начиная с первого месяца, следующего за сроком ввода объекта)

-

Nвыб- число месяцев бездействия основнхы фондов (начиная с первого месяца, следующего за сроком выбытия объекта).

Способы поступления основных средств (ОС) и определение их первоначальной стоимости:

1) приобретение ОС за плату, сооружение и изготовление самой организацией осуществляется по фактическим затратам на приобретение этих объектов, включая расходы по доставке, монтажу и установке;

-

2) внесение ОС в качестве вклада в уставный (складочный) капитал организации и долгосрочно арендуемых – по договоренности сторон;

-

3) получение ОС по договору дарения и иные случаи безвозмездного получения – стоимость определяется экспертным путем или по данным документов приемки -передачи.

3. Износ и амортизация основных средств. Методы начисления амортизации и определения амортизационного фонда

Износ - это постепенная утрата капитальными благами своей ценности.

Различают два вида износа основных фондов - физический и моральный.

Моральный бывает: первая форма, вторая форма

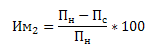

Коэффициент физического износа ОФ также может определяться по формуле: К и.ф. = А/Фп ,

К и.ф. =Тф/Тн ,

Тф, Тн – соответственно фактический и нормативный срок службы объекта |

П – первоначальная стоимость, В – восстановительная стоимость

|

|

-

Амортизация— это постоянное перенесение стоимости ОПС на производимую продукцию в целях накопления денежных средств для полного их возмещения. Она выполняет следующие основные задачи:

-

1) позволяет определить совокупные общественные издержки производства. В этой роли амортизация необходима для исчисления объема и динамики национального дохода в стране;

-

2) характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства;

-

3) создает денежный фонд для замены износившихся средств труда и их капитального ремонта.

Способы начисления амортизации

1. Линейный;

2.Уменьшаемого остатка;

3.По сумме чисел лет срока полезного использования;

4.Пропорционально объему продукции (работ);

5.Способ ускоренной амортизации (не линейный).

-

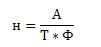

Норма амортизации (%) установленный роазмер амортизационных отчислений на полное восстановление ОС по их виду:

-

где Н—годовая норма амортизации;

-

А—размер амортизационных отчислений за год;

-

Ф—стоимость (первоначальная или восстановительная) основных фондов;

-

Т— нормативный срок службы оборудования.

-

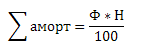

Сумма амортизации:

-

где Ф - балансовая (первоначальная) стоимость ОС;

-

Н- норма амортизации в процентах.