13. Управление активами. Оценка качества активов банка.

Активные операции банка составляют существенную и определяющую часть операций банка. Управление активными операциями банка состоит в определении целесообразности размещения собственных и привлеченных средств банка с целью получения наивысшей доходности. От качественного управления активными операциями зависит ликвидность, прибыльность, финансовая надежность и устойчивость банка в целом.

К основным принципам управления активами относятся:

-

соблюдение целесообразности структуры активов;

-

диверсификация активных операций;

-

отслеживание рисков и создание резервов;

-

поддержание доходности активов.

Критерии оценки качества активов

1. Ликвидность:

-

первоклассные ликвидные активы;

-

ликвидные активы;

-

медленно реализуемые (долгосрочные) активы;

-

неликвидные активы.

2. Доходность:

-

работающие активы (приносящие доход);

-

неработающие активы (не приносящие доход).

3. Диверсифицированность:

-

по видам операций;

-

по типам контрагентов и отраслям промышленности;

-

в разрезе филиалов и регионов;

-

по срокам возврата вложенных средств;

-

по длительности вложения средств;

-

по валюте операций.

4. Степень риска вложений:

-

первоклассные;

-

стандартные;

-

сомнительные;

-

проблемные;

-

убытки и потери.

Методы управления банковскими активами

В мировой практике сложилось несколько подходов к управлению банковскими активами. При том или ином подходе к управлению руководство банка по-разному распределяет ресурсы между различными группами активов. В основе метода «общего фонда средств» лежит идея распределения совокупной суммы банковских ресурсов (общего фонда средств) между различными видами активов независимо от источника образования ресурсов. Для осуществления конкретной активной операции в соответствии с данной моделью не имеет значения, из какого источника поступили средства: от вкладов до востребования или от срочных вкладов. При таком подходе не учитываются различные требования ликвидности по отношению к различным вкладам (см. рис 13.1).

Рисунок 13.1 - Метод «общего фонда средств»

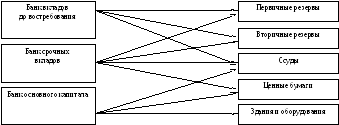

Установив принадлежность средств к различным «банкам» с точки зрения их ликвидности и прибыльности, руководство банка определяет порядок их размещения из каждого «банка». Размещение средств из каждого «банка» осуществляется независимо от других «банков». При другом методе управления активами - «банки внутри банка» - формирование активов осуществляется в зависимости не только от общей суммы, но и от структуры привлеченных ресурсов. В соответствии с этим методом определяются несколько «центров ликвидности-прибыльности», используемых для размещения средств, привлеченных из разных источников. Такие центры получили название «банков внутри банка».

В банке как бы существует «банк вкладов до востребования», «банк срочных вкладов», «банк основного капитала» (см. рис. 13.2).

Рисунок 13.2 - Метод «банки внутри банка»

Поскольку вклады до востребования требуют самого высокого покрытия ликвидными активами, значительная часть средств из «банка вкладов до востребования» будет направлена в первичные резервы (например, на 1% больше, чем установлено нормой обязательных резервов, подлежащих хранению в центральном банке). Оставшаяся часть вкладов до востребования пойдет главным образом во вторичные резервы, и только небольшая часть - в ссуды, причем краткосрочные.

Иначе будут распределяться средства «банка срочных вкладов». Более значительная их доля пойдет на формирование вторичного резерва, предоставление средне- и долгосрочных ссуд, в долгосрочные ценные бумаги. Регулирование банковских инвестиций является самостоятельным направлением управления активами.

Таблица 13.1 - Показатели анализа и оценки качества активов

|

Наименование показателя |

Формула расчета |

Экономическое содержание |

Примечание |

|

Удельный вес доходных активов в совокупных |

Работающие активы / Совокупные активы-нетто Работающие активы = Вложения в ценные бумаги + Инвестиции в другие предприятия + Срочные ссудные вложения + Другие доходные активы |

Характеризует качество активов, обусловленное их структурой: чем выше значение показателя, тем выше эффективность использования ресурсов и деловая активность банка |

Оптимальное значение коэффициента – 75-85% |

|

Отношение доходных активов к платным ресурсам |

Работающие активы / Летучие (онкольные) обязательства + Срочные обязательства |

Характеризует полноту использования привлеченных ресурсов |

Оптимальное значение коэффициента – более 1 |

|

Коэффициент качества кредитных вложений |

Просроченные ссуды / Кредитные вложения всего |

Характеризует удельный вес просроченных ссуд в кредитном портфеле банка |

Оптимальное значение коэффициента – менее 4% |

|

Коэффициент обеспеченности кредитных вложений резервами на возможные потери по ссудам |

Резерв на возможные потери по ссудам / Кредитные вложения всего |

Характеризует качество кредитного портфеля банка, а также средний размер необходимого резерва на каждую единицу выданных ссуд |

Оптимальное значение коэффициента – менее 4%. |

|

Коэффициент использования резервов на возможные потери |

Сумма списанных кредитов за счет резерва / Общая сумма кредитов |

Характеризует качество кредитного портфеля банка и потенциальные убытки на единицу выданных ссуд |

Показатель также может служить мерой кредитного риска банка |

|

Доходность кредитных операций |

Процентные доходы от кредитных операций / Средняя величина ссудной задолженности |

Характеризует эффективность вложений в кредитные операции |

Используется для определения реально полученного дохода по кредитным операциям и сравнения с потенциально возможным (начисленным) доходом |

|

Доходность операций с ценными бумагами |

Доходы от операций с ценными бумагами / Средняя величина вложений в ценные бумаги |

Характеризует эффективность вложений в ценные бумаги |

Позволяет оценить доходность вложений в различные виды ценных бумаг в сравнении с другими банками |

|

Скорость оборота кредитных вложений |

Средние остатки задолженности по кредитам / Оборот по погашенным кредитам х Число дней в периоде |

Характеризует качество кредитного портфеля с точки зрения его срочности |

Используется для сравнения плановой и фактической скорости оборота кредитов, что позволяет выявить замедление оборачиваемости, вызванное образованием просроченных долгов |