3. Антимонопольное регулирование в России

3.1. Особенности антимонопольного регулирования в России

Антимонопольное регулирование в России закрепляет ряд правил, ориентиром которых являются поддержка и развитие конкуренции; ограничение монополистической деятельности; запрет соглашений, нарушающих конкуренцию; запрет злоупотребления доминирующим положением на рынке.

Целью антимонопольного регулирования является прежде всего установление и реализация правил ведения экономической деятельности на товарных рынках с целью защиты добросовестной конкуренции и обеспечения эффективности рыночных отношений13.

Фундамент антимонопольного регулирования - правовая база, включающая в себя совокупность норм, направленных на формирование конкурентных отношений и на предупреждение и ограничение правонарушений, связанных с ограничением конкуренции и монополистической деятельности. Четкая и прозрачная юридическая основа антимонопольного регулирования необходима для привлечения частных национальных и иностранных компаний на рынок товаров (услуг). Важно и то, что для любого предпринимателя важна стабильность, которая будет ждать его не в ближайший месяц, а в долгосрочной перспективе. Разумеется, эффективность национальной экономики непосредственно связана с практическим применением норм права, а не только с их законодательным закреплением.

Вполне справедливо причислить к антимонопольному регулированию отношения в сфере естественных монополий, так как они взаимосвязаны с конкурентными рынками. Ярким примером является рынок почтовой связи. На основании ст. 4 Федерального закона "О естественных монополиях" услуги общедоступной почтовой связи являются сферой естественной монополии. Тем не менее доставку почтовой корреспонденции осуществляют и частные компании ("DHL", "Federal Express").

Более того, на сегодняшний день сложно однозначно относить определенную отрасль экономики к сфере естественной монополии, так как зачастую таковыми являются всего лишь отдельные сектора отрасли. В частности, в отрасли электроэнергетики производство электроэнергии и ее сбыт теперь представляют собой конкурентные сектора, а передача электроэнергии - сектор естественной монополии.

Тем не менее государство должно непосредственно участвовать в формировании правил конкурентной борьбы посредством предоставления гарантии за соблюдением таких правил и их законодательного закрепления.

По мнению К.Ю. Тотьева, важной формой антимонопольного регулирования становится нормативное воздействие, типичным проявлением которого является антимонопольное законодательство Российской Федерации14. В то же время под антимонопольным законодательством понимается совокупность нормативных правовых актов, направленных на ограничение экономического процесса монополизации экономики посредством государственного контроля за доминирующим (монопольным) положением субъектов предпринимательства, концентрацией капиталов и объединением субъектов предпринимательства, предупреждения и преследования монополистической деятельности15.

Итак, российское антимонопольное законодательство включает в себя конституционные нормы, направленные на поддержку конкуренции, запрет монополизации и недобросовестной конкуренции (ч. 1 ст. 8, ч. 2 ст. 34 Конституции РФ), которые реализуются в законодательстве федерального уровня:

1) общие антимонопольные нормы;

2) нормы, связанные с регулированием естественных монополий

3) положения, касающиеся антимонопольного регулирования в отраслевых законах

Таким образом, ключевым законодательным актом, который содержит подробный, но не исчерпывающий перечень методов антимонопольного регулирования, является Закон "О конкуренции". В нем установлены преимущественно ограничительные нормы, которые запрещают: злоупотребление хозяйствующим субъектом доминирующим положением на рынке; соглашения (согласованные действия) хозяйствующих субъектов, ограничивающие конкуренцию; акты и действия федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления, направленные на ограничение конкуренции и недобросовестную конкуренцию.

Кроме того, концептуальные положения национального законодательства пересекаются с принципами международного права и законодательством зарубежных стран. К примеру, право конкуренции ЕС содержит запрет соглашений, нарушающих конкуренцию на рынке, и запрет злоупотребления доминирующим положением на рынке.

И хотя Закон "О конкуренции" применяется на всей территории России, он действует и в тех случаях, когда действия или соглашения, соответственно совершаемые либо заключаемые за пределами территории Российской Федерации, приводят или могут привести к ограничению конкуренции или влекут за собой другие отрицательные последствия на рынках в Российской Федерации (п. 1 ст. 2 Закона "О конкуренции"). Между тем если рассматривать сферу применения антимонопольных (антитрестовских) законов других стран и сравнивать ее со сферой применения российского Закона "О конкуренции", то справедливо сделать вывод, что в большинстве случаев законодательство имеет строго территориальный характер, т.е. регулирует операции частных компаний в пределах национальных регионов (рынков). Лишь законодательные акты США, Канады и ЕЭС в отдельных деталях являются экстерриториальными16.

Вместе с тем согласно действующему антимонопольному законодательству под определение хозяйствующих субъектов подпадают не только российские, но и иностранные коммерческие организации (п. 1 ст. 2 Закона "О конкуренции"). В любом случае, необходимо учитывать, что совершенство или несовершенство национальных правовых норм влияет на желание иностранных компаний осуществлять предпринимательскую деятельность в России.

В то же время немаловажным фактором является сотрудничество России с международными организациями, а также заключение международных соглашений, так как от наибольшей результативности торговых отношений с другими странами зависит национальное экономическое благополучие. Как известно, гарантией конкурентных отношений является взаимодействие национального и международного рынка, которое напрямую зависит от уровня национального производства, конкурентоспособности товаров (услуг) при выходе на международный рынок, определения рынка сбыта (национального или зарубежного), социальных интересов и предпочтений общества.

Для эффективного развития производства, распределения и сбыта товаров (услуг) прежде всего необходимо создание механизма, в основе которого закреплены правила честной конкуренции. Такими правилами являются: предоставление свободного доступа на рынок со стороны частных компаний, субъектов естественных монополий и органов государственной власти; существование свободных цен, которые формируются при конкурентной борьбе; защита предпринимателей от недобросовестной конкуренции; защита потребителей как на рынках взаимозаменяемых товаров, так и на рынках естественных монополий, где у потребителей нет возможности приобретения аналогичного товара.

Рассмотрим особенности деятельности ОАО «РЖД» как естественного монополиста.

Открытое акционерное общество "Российские железные дороги" входит в мировую тройку лидеров железнодорожных компаний. Это определяют следующие факторы:

огромные объемы грузовых и пассажирских перевозок;

высокие финансовые рейтинги;

квалифицированные специалисты во всех областях железнодорожного транспорта;

большая научно-техническая база;

проектные и строительные мощности;

значительный опыт международного сотрудничества.

ОАО "РЖД" было учреждено постановлением Правительства РФ от 18 сентября 2003 года № 585. Создание компании стало итогом первого этапа реформирования железнодорожной отрасли в соответствии с постановлением Правительства РФ от 18 мая 2001 года № 384.

В табл. 1 представлена форма раскрытия информации об основных показателях финансово-хозяйственной деятельности, в отношении которой осуществляется регулирование в соответствии с Федеральным законом «О естественных монополиях», включая структуру основных производственных затрат на выполнение регулируемых работ (оказание услуг).

Таблица 1

Форма раскрытия информации об основных показателях финансово-хозяйственной деятельности, в отношении которой осуществляется регулирование в соответствии с Федеральным законом «О естественных монополиях», включая структуру основных производственных затрат на выполнение регулируемых работ (оказание услуг)

Открытое акционерное общество «Российские железные дороги»17

|

Наименование показателей финансово-хозяйственной деятельности субъекта естественной монополии в сфере железнодорожных перевозок

|

Единица измерения

|

Год (отчет) 2010г. |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей): |

(млн.руб.) |

1 195 143 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

(млн.руб.) |

1 080 531 |

|

- расходы на оплату труда |

(млн.руб.) |

359 009 |

|

- отчисления на социальные нужды |

(млн.руб.) |

77 026 |

|

- материалы |

(млн.руб.) |

109 297 |

|

- топливо |

(млн.руб.) |

53 801 |

|

- электроэнергия |

(млн.руб.) |

91 657 |

|

- прочие материальные затраты |

(млн.руб.) |

108 425 |

|

- амортизация |

(млн.руб.) |

178 079 |

|

- прочие |

(млн.руб.) |

103 237 |

|

Прибыль (убыток) от продаж: |

(млн.руб.) |

114 612 |

|

Прочие доходы всего: |

(млн.руб.) |

265 283 |

|

Прочие расходы всего: |

(млн.руб.) |

249 536 |

|

Результат от прочих доходов и расходов |

(млн.руб.) |

15 747 |

|

Прибыль (убыток) до налогообложения |

(млн.руб.) |

130 360 |

|

Налог на прибыль и иные аналогичные обязательства |

(млн.руб.) |

51 907 |

|

Чистая прибыль (убыток) |

(млн.руб.) |

78 453 |

В 2010 году в России сложилась относительно благоприятная макроэкономическая конъюнктура. Поданным Росстата, ВВП России в 2010 году увеличился на 4%. Повышение экономической активности способствовало росту объемов перевозочной работы, выполняемой транспортной системой страны.

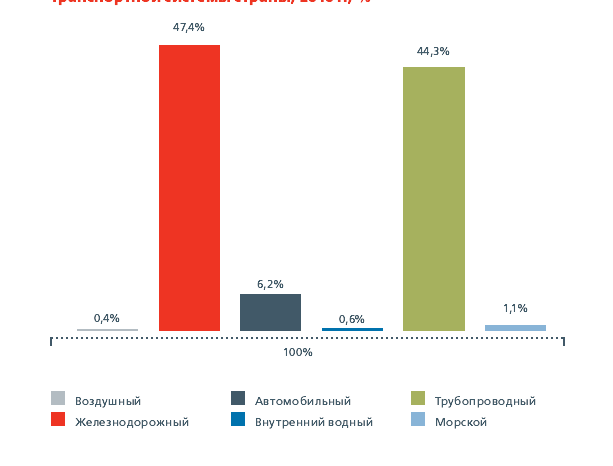

В 2010 году, поданным Росстата, грузооборот транспорта в России составил 4 752,5 млрд. т-км, увеличившись на 6,9% по сравнению с 2009 годом. Прирост грузооборота произошел по всем видам транспорта. В максимальной степени увеличился грузооборот на воздушном транспорте (+32%).

Рис. 5. Вклад грузооборота видов транспорта в общий прирост грузооборота транспортной системы страны, 2010 г., %

Однако ведущим секторам транспортной системы страны не удалось достигнуть уровня 2008 года. По сравнению с уровнем 2008 года грузооборот железнодорожного транспорта снизился на 5%,трубопроводного — на 3,3%, автомобильного — на 7,6%, внутреннего водного — на 14,5%.

Грузооборот на железнодорожном транспорте в 2010 году вырос на 7,8% по сравнению с 2009 годом. При этом удельный вес железнодорожного транспорта в структуре грузооборота транспортной системы страны увеличился на 0,3 п.п. (с 42% в 2009 году до 42,3% в 2010 году). Доля трубопроводного транспорта снизилась (с 50,5% до 50,1%).

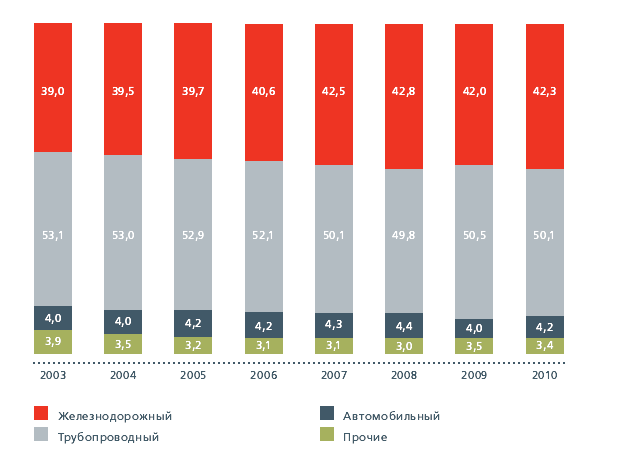

Рис.6. Структура грузооборота по видам транспорта за2003—2010 гг., %

Объем промышленного производства в 2010 году вырос на 8,2%, в результате чего погрузка грузов по сети железных дорог увеличилась на 8,8% (до 1 205,8 млн. тонн) после снижения на 3% и 15% в 2008 и 2009 годах соответственно. Относительно 2008 года объем погрузки в 2010 году был ниже на 7,5%. Восстановление мировой экономики в 2010 году способствовало увеличению объемов внешней торговли России. Поданным Росстата, в 2010 году объем экспорта в стоимостном выражении увеличился на 31,9% к 2009 году, а импорта — на 29,5%. Объем перевозок грузов железнодорожным транспортом в международном сообщении в 2010 году вырос на 9,3% по сравнению с 2009 годом (до 511,7 млн. тонн). Негативное влияние на деятельность ОАО «РЖД» в 2010 году оказывало увеличение цен производителей промышленной продукции, которые выросли на 16,7% к декабрю 2009 г., усилив ценовое давление на эксплуатационные расходы Компании18.

Таким образом, на мой взгляд, ОАО «РЖД» в настоящее время является монополистом в России в сфере железнодорожных перевозок и каждый год отчитывается перед государством как субъект естественной монополии.