-

Анализ многофакторной динамической модели (анализ функции Кобба-Дугласа).

Для того, чтобы выявить экстенсивные и интенсивные факторы многоранговой модели Кобба-Дугласа, её можно представить следующим образом.

![]()

при условии что:

![]()

Запишем полученную функцию в темпах прироста. В темпах прироста совокупный фактор интенсивности (темп прироста интенсивных факторов - темп научно-технического прогресса):

Таким образом, опираясь на выборку можно определить темп НТП, что позволяет по новому сформулировать функцию Кобба-Дугласа:

![]() ,

если взять производство

,

если взять производство

![]()

для

определения влияния экстенсивных и

интенсивных факторов разделим на

![]() :

:

![]() ,

где

,

где

![]() -

доля прироста выпуска продукции от

экстенсивного прироста (расширения)

основных фондов;

-

доля прироста выпуска продукции от

экстенсивного прироста (расширения)

основных фондов;

![]() -

доля прироста выпуска продукции за счёт

экстенсивного прироста количества

труда;

-

доля прироста выпуска продукции за счёт

экстенсивного прироста количества

труда;

![]() -

доля прироста выпуска продукции за счёт

совершенствования основных производственных

фондов;

-

доля прироста выпуска продукции за счёт

совершенствования основных производственных

фондов;

![]() доля

прироста выпуска продукции за счёт

совершенствования труда.

доля

прироста выпуска продукции за счёт

совершенствования труда.

Тема. Финансовый анализ.

Цели, задачи и модели финансового анализа.

Финансовый анализ представляет собой накопления, преобразования и использования финансовой информации. Он имеет несколько целей:

- определение финансового состояния и финансовых результатов;

- выявление изменения в финансовом состоянии и результатов;

- выявление основных факторов, которые привели к изменению финансового состояния;

- прогнозирование основных тенденций и финансовых состояний предприятия.

С позиции проектного анализа целью финансового анализа является определение эффективности и рентабельности проекта. Для этого предусматривается решения нескольких задач:

- оценка финансового состояния и финансовых результатов предприятия с проектом и без проекта;

- оценка потребности финансовых ресурсов проекта во времени;

- оптимизация финансовых затрат и финансовых результатов по проекту.

Финансовый анализ использует несколько методов. Среди них выделяется три основных:

- дескриптивные методы;

- нормативные методы;

- предикативные методы.

Дескриптивные методы используются для описывания финансового состояния и финансовых результатов. К такому описанию можно отнести:

- формирование баланса в разных аналитических результатах;

- расчёт системы аналитических коэффициентов;

- качественные выводы.

Нормативные методы дают возможность сравнить финансовые результаты предприятия с нормируемыми результатами, рассчитанными на основе бюджета.

Предикативные методы используются при прогнозировании баланса, денежных потоков, будущего финансового состояния, будущего финансового результата.

В общем виде программа финансового анализа состоит из нескольких разделов:

-

предварительный отбор и анализ финансового положения предприятия;

-

оценка и анализ экономического потенциала предприятия, в том числе:

-

оценка имущественного положения на основании:

-

-

вертикального анализа баланса;

-

горизонтального анализа баланса;

-

анализа качественных сдвигов в имущественном положении;

оценка финансового положения на основании:

-

аналитического баланса;

-

оценки ликвидности;

-

оценка финансовой устойчивости предприятия;

Оценка и анализ результата финансово-хозяйственной деятельности:

-

оценка производственной (основной деятельности);

-

анализ рентабельности.

Предварительный финансовый анализ.

Предварительный финансовый анализ базируется на публикуемых отчётных данных.

Предварительный анализ связан:

-

с оценкой использования капитала;

-

с оценкой финансового положения в целом;

-

с оценкой рентабельности работы предприятия, определяя тем самым взаимоотношения предприятия с кредиторами, акционерами, налоговыми органами и так далее.

Предварительный анализ представляется:

-

итоговыми значениями баланса;

-

таблицей оборота предприятия;

-

отчётом о фондах.

Итоговое значение баланса представляется в следующей табличной форме:

|

|

код строки |

начало года |

конец года |

|

актив |

|

|

|

|

Раздел 1. Необоротные активы |

80 |

|

|

|

Раздел 2. Оборотные активы |

260 |

|

|

|

Раздел 3. Затраты будущих периодов |

270 |

|

|

|

Итого баланса |

280 |

|

|

|

пассив |

|

|

|

|

Раздел 1. Собственный капитал |

380 |

|

|

|

Раздел 2 Обеспечение будущих затрат |

430 |

|

|

|

Раздел 3. Долгосрочные обязательства |

|

|

|

|

Раздел 4. Текущие краткосрочные обязательства |

620 |

|

|

|

Раздел 5. Доходы будущих периодов |

630 |

|

|

|

Итого баланса |

640 |

|

|

Следующая форма предварительного анализа: таблица оборота предприятия

|

|

всего |

% |

|

1. Получено доходов: |

|

|

|

- валовая выручка; |

|

100 |

|

2. Выплачено расходов: |

|

90 |

|

- текущие материальные затраты; |

|

60 |

|

- амортизация; |

|

10 |

|

- заработная плата; |

|

15 |

|

- проценты за кредит; |

|

5 |

|

3. Осталось дохода (валовая прибыль): |

|

10 |

|

- уплата налогов; |

|

5 |

|

- выплата дивидендов; |

|

2 |

|

нераспределённая прибыль |

|

3 |

Наряду с финансовой таблицей оборота инвестора интересуют также источники получения доходов и направления вложения средств. Такие сведения в систематизированном виде представителей отчёт о фондах.

|

Показатели фондов |

всего |

|

1. Источники средств: |

|

|

- чистая прибыль; |

1600 |

|

- амортизация; |

600 |

|

- сокращение банковских счетов; |

200 |

|

- долгосрочные займы; |

500 |

|

- прочие доходы; |

100 |

|

итого |

3000 |

|

2. Использование средств: |

|

|

- вложение в основной капитал; |

1000 |

|

- погашение кредитов; |

1100 |

|

- выплата процентов; |

250 |

|

- дивиденды; |

250 |

|

- прочие расходы; |

200 |

|

итого |

2800 |

|

3. Прирост собственного оборотного капитала |

200 |

Оценка имущественного положения.

Наиболее общее представление от имевших место качественных изменениях в структуре средств и их динамики можно получить с помощью вертикального и горизонтального балансов.

Вертикальный анализ баланса имеет вид (качественный анализ структуры баланса):

|

|

начало года |

конец года |

изменение |

|

актив |

|

|

|

|

Раздел 1. Необоротные активы |

60 |

70 |

+10% |

|

Раздел 2. Оборотные активы |

30 |

25 |

-5% |

|

Раздел 3. Затраты будущих периодов |

10 |

5 |

-5% |

|

Итого баланса |

100% |

100% |

0 |

|

пассив |

|

|

|

|

Раздел 1. Собственный капитал |

40 |

50 |

+10% |

|

Раздел 2 Обеспечение будущих затрат |

5 |

5 |

0 |

|

Раздел 3. Долгосрочные обязательства |

20 |

15 |

-5% |

|

Раздел 4. Текущие краткосрочные обязательства |

20 |

25 |

+5% |

|

Раздел 5. Доходы будущих периодов |

15 |

5 |

-10% |

|

Итого баланса |

100 |

100 |

0 |

Достоинством вертикального анализа баланса является то, что он не зависит от инфляции. Горизонтальный анализ баланса служит для анализа динамики показателей баланса.

|

|

начало года |

конец года |

|

актив |

|

|

|

Раздел 1. Необоротные активы |

100 |

125 |

|

Раздел 2. Оборотные активы |

100 |

110 |

|

Раздел 3. Затраты будущих периодов |

100 |

95 |

|

Итого баланса |

100 |

115 |

|

пассив |

|

|

|

Раздел 1. Собственный капитал |

100 |

105 |

|

Раздел 2 Обеспечение будущих затрат |

100 |

110 |

|

Раздел 3. Долгосрочные обязательства |

100 |

110 |

|

Раздел 4. Текущие краткосрочные обязательства |

100 |

115 |

|

Раздел 5. Доходы будущих периодов |

100 |

90 |

|

Итого баланса |

100 |

115 |

Таким образом горизонтальный анализ баланса позволяет оценить динамику изменения финансового положения предприятия.

Недостатком горизонтального баланса является то, что он зависит от уровня инфляции. Для того, чтобы получить реальные значения горизонтального баланса необходимо конец года разделить на индекс инфляции, тогда получим более не менее правильное сопоставление. Сумма хозяйственных активов, находящихся в распоряжении предприятия даёт обобщённую стоимость имущественного положения. Рост этого показателя свидетельствует о наращении имущественного потенциала предприятия.

К качественным показателям имущественного положения можно отнести следующее:

-

доля активной части основных средств (машины и оборудование);

-

коэффициент износа активов:

-

коэффициент обновления:

![]()

-

коэффициент выбытия:

![]()

Оценка финансового положения.

Оценка финансового положения осуществляется с помощью аналитического баланса. Аналитический баланс представляет собой совокупность агрегированных (обобщённых) исходного баланса. Структура аналитического баланса имеет вид:

|

Показатели |

Идентификатор |

Начало |

Конец |

|

актив |

|

|

|

|

1) Текущие активы: |

ТА=ДС+ДБ+ЗЗ+ПА |

||

|

- денежные средства (230-240); |

ДС |

|

|

|

- расчёты с дебиторами (160-220); |

ДБ |

|

|

|

- запасы и затраты (100-140); |

ЗЗ |

|

|

|

- прочие активы (150+250+270); |

ПА |

|

|

|

2) Основные средства и прочие внеоборотные: |

СВ=ОС+ФВ+ПВ |

||

|

- основные средства и капитальные вложения (10+20+30); |

ОС |

|

|

|

- долгосрочные финансовые вложения (40+45+50); |

ФВ |

|

|

|

- прочие внеоборотные активы (60+70); |

ПВ |

|

|

|

Баланс |

Б=ТА+СВ |

|

|

|

пассив |

|

|

|

|

1) Привлечённый капитал: |

ПК=ТО+ДО |

|

|

|

- текущие (краткосрочные) обязательства 620; |

ТО |

|

|

|

- долгосрочные обязательства 480; |

ДО |

|

|

|

2) Собственный капитал: |

СК=СС+НП+ПИ |

||

|

- фонды собственных средств 380-350; |

СС |

|

|

|

- нераспределённая прибыль 350; |

НП |

|

|

|

- прочие источники собственных средств 430+630; |

ПИ |

|

|

|

Баланс |

Б=ПК+СК |

|

|

Важным показателем оценки финансового положения является показатель собственных оборотных средств. Этот показатель характеризует ту часть собственных средств, которые называют оборотные активы предприятия:

Б = ТА + СВ = ПК + СК; принимая во внимание, что ПК=ТО+ДО после преобразований получим: СОС = ТА – ТО = СК + ДО –СВ.

Нужно отметить, что при прочих равных условиях рост этого показателя рассматривается как положительная тенденция. Не следует путать оборотные средства с собственными оборотными средствами. Первый показатель основных средств (ОС) характеризует текущие активы предприятия представленные рядом 2.3, а собственные ОА являются источником средств покрытия текущих активов. Другим важным показателем является показатель нормируемых источником формирования запасов (ИФЗ):

ИФЗ = СОС + ТО (под запасы)

На основании данных аналитического баланса рассмотрим оценку ликвидности предприятия. Оценка (анализ) ликвидности формируется с помощью следующих показателей:

|

Показатель |

Интервал |

Формула |

Начало года |

Конец года |

|

1) Коэффициент покрытия |

> 2 |

|

|

|

|

2) Коэффициент (быстрой) ликвидности |

> 1 |

|

|

|

|

3) Коэффициент абсолютной ликвидности (коэффициент платёжеспособности) |

> 0,2 |

|

|

|

|

4) Коэффициент манёвренности собственных оборотных средств |

0,1 - 0,2 |

|

|

|

Рассмотрим показатель финансовой устойчивости предприятия. Этот показатель отражает структуру заёмных и собственных средств. Если предприятие предпочитает функционировать за счёт заёмных средств, то финансовое состояние этого предприятия не устойчивое. В целом система показателей, отражающих финансовую устойчивость, может быть показана следующим образом.

|

Показатель |

Интервал |

Формула |

Начало года |

Конец года |

|

1) Абсолютная финансовая устойчивость |

> 1 |

|

|

< 1, a |

|

2) Нормальная финансовая устойчивость |

> 1 |

|

||

|

3) Неустойчивое финансовое положение |

< 0,1 |

|

||

|

4) Коэффициент автономности |

> 0,6 |

|

Оценка и анализ финансового положения.

Показатели этой группы подразделяются на качественные показатели и количественные показатели. К качественным показателям можно отнести:

- доля рынка сбыта продукции;

- объём экспорта товаров;

- репутация предприятия;

- соотношение между темпами роста балансовой прибыли, уровнем реализации и ростом активов:

![]() ;

;

![]() -

говорит о том, что темп реализации

продукции опережает темп роста

предприятия, что характеризует более

эффективное использование активов

предприятия;

-

говорит о том, что темп реализации

продукции опережает темп роста

предприятия, что характеризует более

эффективное использование активов

предприятия;

![]() -

говорит о том, что прирост балансовой

прибыли опережает темп роста реализации

продукции, что связано с сокращением

издержек производства.

-

говорит о том, что прирост балансовой

прибыли опережает темп роста реализации

продукции, что связано с сокращением

издержек производства.

Количественные показатели характеризуют объёмы производства и его эффективность

|

Показатели |

Формула |

Конец года |

|

1) Выручка предприятия |

ВР = Ф2 стр 10 |

|

|

2) Балансовая прибыль |

БП = Ф2 стр 90 |

|

|

3) Средняя численность |

СЧ = Ф3 стр 360 |

|

|

4) Средняя дебиторская задолженность |

|

|

|

5) Средняя стоимость основных средств |

|

|

|

6) Производительность труда |

|

|

Важным

показателем оценки финансово хозяйственной

деятельности является оценка

рентабельности:

![]() .

.

Анализируя рентабельность необходимо принимать во внимание следующие особенности этих показателей:

-

связано с временным аспектом деятельности предприятия, так как коэффициент рентабельности связан с результативностью работы самого предприятия и не отражает эффект долгосрочных капитальных вложений;

-

связана с проблемой риска. Формально балансовая прибыль очень существенно зависит от величины заёмных средств, но при их увеличении растёт финансовая неустойчивость предприятия:

![]()

-

связана с проблемой оценки рентабельности, так как в отношение берётся разная стоимость денег.

Формирование финансовых ресурсов предприятия.

Финансовый анализ представляет собой одной из важнейших задач. Обоснования долгосрочных финансовых планов и выбор наиболее эффективных путей их реализации. В основе расчёта финансовых ресурсов предприятия лежат прогнозные значения проса на продукцию предприятия. Если предприятие имеет широкую номенклатуру, то прогнозирование осуществляется по каждой из этих номенклатур.

|

|

|

Если рассматривать контейнерный грузопоток то статистика:

В целом грузопоток предриятия:

![]()

![]()

На основании динамики и прогноза спроса на продукцию формирование финансовых ресурсов предприятия осуществляется по следующим этапам:

1) На

первом этапе определяется объём

собственных финансовых ресурсов за

счёт чистой прибыли. Для этого анализируется

динамика роста валового дохода Xt,

динамика роста валового расхода Rt,

динамика роста налогов

![]() ,

динамика роста чистой прибыли

,

динамика роста чистой прибыли

![]() .

Прогнозирование этих показателей

определяется с помощью трендовых

моделей.

.

Прогнозирование этих показателей

определяется с помощью трендовых

моделей.

|

Q1 |

Q2 |

… |

Qn |

|

R1 |

R2 |

… |

Rn |

![]() (1)

(1)

![]() (2)

(2)

![]() (3)

(3)

![]() (4)

(4)

![]() (5)

(5)

2) На втором этапе рассматриваются источники формирования собственных финансовых ресурсов за счёт амортизации. По статистике известно:

|

К1 |

К2 |

… |

Кt |

|

А1 |

А2 |

… |

Аt |

Следовательно,

связь между амортизацией и основными

фондами

![]()

В основе расчёта амортизации лежит динамика фондов предприятия. Эта динамика может быть представлена следующим образом Kt = Kt-1 + ∆Kt-1, t=1,T

Kt – фонды на начало года T;

Kt-1 – фонды на начало предыдущего года;

∆Kt-1 – прирост основных фондов в предыдущем году.

Для того, чтобы расчитать Kt-1 необходимо рассчитать прирост основных фондов. Связь между вводом основных фондов ∆Kt и выделенными капитальными вложениями описывается с помощью многомерного линейного уравнения регрессии.

Это уравнение регрессии может быть записано следующим образом:

![]() ,

где

,

где

![]() – доля капитальных вложений, выделенных

в году;

– доля капитальных вложений, выделенных

в году;

![]() и

введённых в производство в году

и

введённых в производство в году

![]() .

.

![]()

![]()

Необходимо установить связь между ∆Kt и ∆It.

3) На третьем этапе оценивается достаточность собственных финансовых ресурсов сформированных на предприятии. Для этого определяется чистый денежный поток от операционной деятельности предприятия.

![]()

Имея чистый денежный поток можно определить предельный (допустимый) объём капитальных вложений предприятия.

![]()

α –

доля отчислений в развитие предприятия;

![]()

Зная предельно допустимые капитальные вложения и плановую потребность в капитальных ресурсах можно определить объём привлечения финансовых ресурсов из внешних источников (кредиты).

![]()

Дальше становится задача выплаты долга и выплаты процентов:

![]() (выплата долга равна кредиту, взятому

в прошлом году);

(выплата долга равна кредиту, взятому

в прошлом году);

![]()

В целом денежный поток от финансовой деятельности:

![]()

Денежный

поток от инвестиционной деятельности

![]()

Сальдо денежного потока:

![]()

Задача:

минимизировать сальдо денежного потока

![]() при

условии

при

условии

![]()

Прогнозирование баланса.

Прогнозирование баланса предприятия представляет собой важную задачу в определении будущего финансового состояния и финансовых результатов. Основными целями и задачами прогнозирования баланса являются:

-

прогноз основных тенденций финансового состояния и результатов;

-

выявление изменений в финансовом состоянии и финансовых результатах в пространственно временном разрезе;

-

выявление основных факторов, которые привели к изменению в финансовом состоянии.

Для решения данной задачи формируются статистика аналитического баланса и система регрессионных уравнений по разделам баланса.

В основе прогнозирования баланса лежит прогноз валового дохода предприятия.

![]() ,

где Xt – связан с аналитическим

балансом;

,

где Xt – связан с аналитическим

балансом;

![]()

![]()

ТА = ДС + ДБ + ЗЗ + ПА, где

ДС – денежные средства;

ДБ – дебиторская задолженность;

ЗЗ – запасы и затраты;

ПА – прочие активы.

СВ = ОС + ФВ + ПВ, где

ОС – основные средства; (20, 30 строка баланса)

ФВ – долгосрочные финансовые вложения;

ПВ – прочие внеоборотные;

ПК – ТО + ДО, где

ТО – краткосрочные обязательства;

ДО – долгосрочные обязательства;

СК = СС + НП + ПИ, где

СС – собственные средства;

НП – нераспределённая прибыль; (31 декабря)

ПИ – прочие источники.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

С помощью полученной системы регрессионных уравнений получена зависимость между разделами баланса и валовым доходом предприятия.

Подставляя будущее значение t=2010, можно спрогнозировать валовый доход (валовый выпуск продукции).

![]()

![]()

Полученные значение используются при рассмотрении ликвидности и будущей финансовой устойчивости предприятия.

Будущие показатели ликвидности определяются таким образом:

|

|

Показатели |

Интервал |

Формула |

t=1 |

t=2 |

… |

t=T |

|

1 |

коэффициент покрытия |

>2 |

|

|

|

|

|

|

2 |

коэффициент быстрой ликвидности |

>1 |

|

|

|

|

|

|

3 |

коэффициент абсолютной ликвидности |

>0,2 |

|

|

|

|

|

Аналогично определяются и показатели финансовой устойчивости:

|

|

Показатели |

Интервал |

Формула |

t=1 |

t=2 |

… |

t=T |

|

1 |

абсолютная финансовая устойчивость |

>1 |

|

|

|

|

|

|

2 |

нормальная финансовая устойчивость |

>1 |

|

|

|

|

|

|

3 |

неустойчивое финансовое положение |

<1 |

|

|

|

|

|

|

4 |

коэффициент автономности |

>0,6 |

|

|

|

|

|

При анализе результатов производственно хозяйственной деятельности целесообразно учитывать сравнительную динамику нераспределённой прибыли, валовой выручки и активов предприятия по годам t. Считается, что предприятие хорошо работает и развивается если:

![]()

если

![]() растут

активы;

растут

активы;

если![]() темпы

роста выпуска продукции опережают темп

роста активов, что связано с лучшим

использованием ресурсов;

темпы

роста выпуска продукции опережают темп

роста активов, что связано с лучшим

использованием ресурсов;

если

![]() наряду

с ростом выпуска продукции удельные

затраты на выпуск продукции сокращаются.

наряду

с ростом выпуска продукции удельные

затраты на выпуск продукции сокращаются.

Тема. Анализ рисков.

Виды рисков.

Риск – неопределённость. Под рисками понимаются неблагоприятные результаты, связанные с неполнотой полученной информации. Так как проект всегда имеет некоторую неопределённость в будущем, то факторы неопределённости должны быть неучтены в проекте. При оценке проектов наиболее существенными представляются следующие виды рисков:

1) риск, связанный с:

-

нестабильностью экономического положения;

-

нестабильностью экономической ситуации;

-

нестабильностью инвестиций;

2) внешнеэкономический риск, связанный с возможностью ограничений на торговлю, применение торговых пошлин, вплоть до закрытия границ;

3) неопределённость политической ситуации, связанная с неблагоприятными социально политическими изменениями в стране;

4) неполнота или неточность информации о:

-

параметрах новой техники;

-

технико-экономических показателях;

-

колебании цен на эту технику;

-

колебании валютных курсах;

-

колебании рыночной коньюктуры;

5) неопределённость природно-климатических условий (стихийных бедствий, ураганов);

6) производственно-технологический риск, включая аварии и отказы оборудования, наличие производственного брака и так далее;

7) неопределённость целей, интересов и поведение участников проекта, неполнота и неточность информации о финансовом положении и деловой репутации (возможность неплатежей, банкротства, срыва договорных обязательств и так далее).

При анализе проектов необходимо идентифицировать возможные риски проекта. Для этого может быть использована простая эвристическая (экспертная) система.

Алгоритм экспертного метода состоит из следующих шагов:

1) разработать полный перечень возможных рисков по фазам жизненного цикла проекта;

2) оценить эти риски по важности. Для этого необходимо:

-

определить вероятность данного риска;

-

оценить опасность данного риска (можно в бальной системе);

-

оценка важности риска определяется как произведение вероятности риска на величину ущерба от этого риска;

-

ранжирование риска по степени важности.

Для того, чтобы предложить методы снижения рисков необходимо провести анализ рисков. Анализ риска используется всеми участниками проекта и он связан с выявлением факторов рисков и величиной влияния рисков. Эти результаты используют:

-

заказчик проекта для оценки жизнеспособности проекта в целом;

-

подрядчик проектов для того, чтобы определить зону своей ответственности;

-

банки, для того, чтобы определить условия кредитования;

-

страховые компании, для того, чтобы определить условия страхования проекта.

В целом анализ рисков можно подразделить на два вида:

-

качественный;

-

количественный.

Качественный анализ позволяет определить факторы, области и виды рисков.

Количественный анализ позволяет определить размер ущерба от отдельных рисков.

Методы анализа риска.

Существует достаточное число методов анализа рисков. Рассмотрим некоторые из них:

1) Анализ чувствительности.

Анализ чувствительности призван дать точную оценку того насколько сильно изменится эффективность проекта при определённом изменении одного из условий (параметров) проекта. Чем сильнее эта зависимость, тем выше риск реализации проекта.

Анализ чувствительности состоит из следующих шагов:

-

определяются наиболее значимые факторы проекта (цена, объём, стоимость затраченных ресурсов);

-

определяется их наиболее вероятное (базовое) значение;

-

рассчитывается показатель ЧДД при базовых значениях;

-

далее один из факторов изменятся и рассчитывается новое значение ЧДД;

-

предыдущий шаг повторяется с каждым из факторов;

-

все необходимые данные записываются (сводятся) в таблицу, на основании этой таблицы анализируется чувствительность проекта по каждому из факторов.

таблица анализа чувствительности

|

факторы |

-10% |

базовые значения |

+10% |

|

цена продукции |

75 |

150 |

225 |

|

объём продаж |

90 |

150 |

210 |

|

цена затрат |

170 |

150 |

130 |

|

процент за кредит |

160 |

150 |

140 |

2) Анализ устойчивости.

Реализация этого метода предусматривает разработку так называемых сценариев развития в базовом варианте и всевозможных критических вариантах. Проект считается устойчивым и эффективным если во всех рассмотренных случаях результаты проекта являются удовлетворительными. Степень устойчивости проекта по отношению к возможным изменениям может быть охарактеризована показателями предельного уровня параметров проекта. Предельное значение параметров проекта определяется как такое его значение при котором чистая прибыль (ЧДД) равна нулю.

Рассмотрим анализ устойчивости при расчёте точки безубыточности проектов при которой выручка от реализации проекта совпадает с издержками производства.

Д = Р – точка безубыточности, где Д – доходы; Р – расходы;

Д = d * Q

Р = Зconst + Зv * Q, где

Зconst – затраты постоянные; Зv – переменные затраты на единицу выруска продукции.

К постоянным затратам относятся:

-

амортизация зданий и оборудования;

-

выплата заработной платы управляющему персоналу;

-

арена помещений и коммунальные услуги;

К переменным затратам относятся:

-

текущие материальные затраты;

-

затраты на заработную плату производственных рабочих;

-

затраты на реализацию продукции и так далее.

d * Q = Зconst + Зv * Q;

(d - Зv) * Q = Зconst;

![]() ,

где

,

где

Q* - предельный выпуск продукции;

(Q-Q*) – величина устойчивости.

3) Формализованное описание неопределённости.

Наиболее сложным методом анализа риска является метод формализованного описания риска. Метод формализованного описания включает следующие этапы:

-

описание всего множества условий реализации проекта в форме соответствующих сценариев;

-

преобразование исходной информации о факторах неопределённости, вероятность наступления тех или иных событий;

-

определение показателей эффективности проектов в целом с учётом условий их реализации.

i = 1, 2, …, N – сценарии;

Рi = Р1, Р2, …, РN – вероятность каждого сценария;

ЧДДi = ЧДД1, ЧДД2, …, ЧДДN – ЧДД каждого сценария;

![]()

Для того, чтобы реализовать формализованный подход используется метод Монте-Карло. Суть этого метода заключается в том, что с помощью компьютерной техники разыгрываются те или иные сценарии.

Такой компьютеризированный проект осуществляется сотни и тысячи раз. Если М – число случайных реализаций, ЧДДi – ЧДД каждой конкретной реализации.

![]()

4) Анализ сценариев развития.

Наиболее трудоёмким методом формализованного описания является анализ возможных сценариев развития. Достоинством этого метода является то, что он позволяет учесть влияние всех параметров конкретного сценария на конечные результаты проекта и вероятность наступления каждого сценария.

Идея метода заключается в следующем: рассматривается оптимистический сценарий, средний сценарий и пессимистический сценарий.

|

сценарий |

вероятность сценария |

ЧДД |

ожидаемый эффект |

|

оптимистический |

0,25 |

45 |

11,25 |

|

средний |

0,5 |

15 |

7,5 |

|

пессимистический |

0,25 |

-5 |

-1,25 |

|

всего |

|

|

17,5 |

5) Метод дерева решений.

Метод дерева решений для анализа рисков проекта, имеющих обозримое количество вариантов развития. Для построения дерева решений необходимо выполнить следующие этапы работ:

-

определение состава и продолжительности фаз жизненного цикла проекта;

-

определение ключевых событий, которые могут повлиять на дальнейшее развитие проекта;

-

формулировка всех возможных решений, которые могут быть приняты в результате наступления каждого ключевого события;

-

определение вероятности принятия каждого решения;

-

определение стоимости каждого этапа проекта.

На основании полученных данных строится дерево решений:

Метод снижения риска.

Существует несколько форм и методов снижения рисков. К ним относятся:

распределение рисков;

-

страхование рисков;

-

резервирование средств;

-

учёт частных рисков.

Распределение рисков.

Практически распределение рисков реализуются в процессе подготовки планов проекта и контрактных документов. При распределении рисков необходимо проявлять максимальную гибкость относительно того какую долю риска вы возьмёте на себя.

Для количественного распределения рисков можно использовать модель, основанную на дереве решений. Это дерево состоит из нескольких этапов, за каждый из которых отвечает отдельный исполнитель.

Страхование рисков.

Страхование риска есть передача рисков по проекту страховым компаниям. Обычно это осуществляется с помощью имущественного страхования. Имущественное страхование может иметь следующие формы:

страхование рисков подрядного строительства;

страхование груза;

страхование оборудования и так далее.

Резервирование средств.

Резервирование средств есть способ борьбы для преодоления непредвиденных либо предвиденных ситуаций в проекте. Первой и наиболее важной проблемой является оценка потенциальных последствий рисков. При этом различают два подхода:

-

резервы, оговоренные в контракте в случае изменения цен в случае всевозможных исков по контракту и так далее;

-

резервы по категориям затрат, рабочая сила, материалы и оборудование, строительные работы и так далее.

После того как определены структура резервов определяется для каких целей следует использовать установленный резерв. Такими целями (случаями) могут быть:

-

выделение ассигнований для вновь выделенной работы по проекту;

-

увеличение ассигнований на работу для выполнения которой было выделено недостаточно средств;

-

компенсация непредвиденных изменений в трудозатратах, накладных расходах и тому подобное, возникающих в ходе работы.

Методы частных рисков.

Под частными рисками понимают риски, связанные с реализацией отдельных работ по проекту и напрямую не влияющих на весь проект. Метод частных рисков использует следующую последовательность шагов:

1) рассматривается риск, имеющий наибольшую важность для проекта;

2) определяется перерасход средств, с учётом вероятности наступления этого риска;

3) определяется перечень возможных мер, направленных на уменьшение важности риска;

4) определяются дополнительные затраты на реализацию этих мер;

5) сравниваются требуемые затраты на реализацию мер по снижению риска с возможным перерасходом в следствии наступления риска;

6) принимается решение о применении противорисковых мер.

Оценка рисков производственной деятельности.

Показатель уровня рисков определяется по определённой шкале и по определённому правилу. Если исходить из того, что предпринимательский риск и производственный риск можно выявить с помощью вероятности возникновения неблагоприятных событий, то показателем оценки риска и является вероятность получения результата меньше требуемого значения.

![]() ,

где

,

где

R – риск;

P – вероятность события;

X - полученное значение;

Dтр – требуемое значение.

Вероятность события описывается функцией распределения:

Для того, чтобы рассмотреть количественную оценку предпринимательского риска рассмотрим модель производственной деятельности компании взявшей в аренду то или иное оборудование.

![]() результаты

производственной деятельности (X) (1)

результаты

производственной деятельности (X) (1)

![]() (2)

(2)

![]() ,

где (3)

,

где (3)

![]() -

балансовая прибыль;

-

балансовая прибыль;

![]() -

недвижимое имущество;

-

недвижимое имущество;

d – доходная ставка;

![]() -

объём выпуска продукции;

-

объём выпуска продукции;

![]() -

норматив аренды недвижимого имущества

(5%);

-

норматив аренды недвижимого имущества

(5%);

![]() -

норматив аренды движимого имущества

(10%);

-

норматив аренды движимого имущества

(10%);

![]() -

норматив на объём услуг предпринимателя

(договорное ~ 13%).

-

норматив на объём услуг предпринимателя

(договорное ~ 13%).

,

где (4)

,

где (4)

![]() -

постоянные затраты арендатора;

-

постоянные затраты арендатора;

![]() -

удельно-переменные затраты;

-

удельно-переменные затраты;

![]() -

общие переменные затраты

-

общие переменные затраты

![]() уравнение

использования движимого имущества по

годам (5)

уравнение

использования движимого имущества по

годам (5)

![]() -

условие прироста (6)

-

условие прироста (6)

Фондоотдача должна соответствовать приросту выпуска продукции.

Прирост выпуска продукции определяется спросом.

![]() - постоянные затраты (7)

- постоянные затраты (7)

![]() -

удельно-переменные затраты (8)

-

удельно-переменные затраты (8)

![]() (9)

(9)

![]() (10)

(10)

Целевая функция реализует критерий максимума чистой прибыли. Уравнение (2), (3), (4) представляет расчёт чистой налогооблагаемой и балансовой прибыли. Уравнение (5) представляет уравнение движения стоимости движимого имущества по годам.

Неравенство (6) определяет условие прироста движимого имущества по годам.

(7), (8) – динамика постоянных и переменных расходов.

(9) условие представляет граничное условие задачи.

(10) – условие неотрицательности переменной решения задачи.

Алгоритм сценарного анализа.

Метод сценарного анализа определяется следующей последовательностью шагов:

1) Определяются ключевые факторы риска. К ним относятся внешние факторы (политические, экономические) и внутренние факторы (коммерческие и производственные).

К экономическим факторам:

-

инфляционные риски;

-

валютные риски;

-

налоговые риски.

Внешние риски:

Инфляционный риск характеризуется возможностью обесценивания реальной стоимости денег. Это влечёт за собой удорожание стоимости сырья и комплектующих для производственного процесса.

Валютные риски характеризуются изменением курса валют. Для экспортёров укрепление национальной валюты это негативно.

Налоговый риск связан с введением новых налоговых платежей, риск увеличения ставок действующих налогов и так далее.

Внутренние риски:

К коммерческому риску относится риск изменения спроса к продукции предприятия.

Производственный риск может быть оценён показателем снижения фондоотдачи.

2) Формирование возможных сценариев развития событий.

Все возможные сценарии определяются изменением тех или иных факторов. Для этого рекомендуется строить дерево сценариев. Варианты расчёта факторов обычно формируются в табличной форме.

|

Факторы |

Вероятность |

Годы |

Отклонение |

|||

|

2009 |

2010 |

2011 |

2012 |

|||

|

1. Коммерческие риски (грузопоток) К |

|

|

|

|

|

|

|

пессимистический |

0,25 |

|

|

|

|

-10% |

|

средний |

0,5 |

|

|

|

|

0 |

|

оптимистический |

0,25 |

|

|

|

|

+10% |

|

2. Валютные риски В |

|

валютный курс |

|

|||

|

пессимистический |

0,25 |

|

|

|

|

-10% |

|

средний |

0,5 |

|

|

|

|

0 |

|

оптимистический |

0,25 |

|

|

|

|

+10% |

|

3. Инфляционные риски |

|

индекс инфляции |

|

|||

|

пессимистический |

0,25 |

1,2 |

1,3 |

1,4 |

1,5 |

-10% |

|

средний |

0,5 |

1,1 |

1,2 |

1,3 |

1,4 |

0 |

|

оптимистический |

0,25 |

1 |

1,1 |

1,2 |

1,4 |

+10% |

|

4. Производственный фактор П |

|

фондоотдача

|

|

|||

|

пессимистический |

0,25 |

|

|

|

|

-10% |

|

средний |

0,5 |

|

|

|

|

0 |

|

оптимистический |

0,25 |

|

|

|

|

+10% |

|

5. Арендные риски А |

|

арендная ставка |

|

|||

|

пессимистический |

0,25 |

|

|

|

|

-10% |

|

средний |

0,5 |

|

|

|

|

0 |

|

оптимистический |

0,25 |

|

|

|

|

+10% |

|

6. Налоговые риски Н |

|

ставка налога |

|

|||

|

пессимистический |

0,25 |

|

|

|

|

+10% |

|

средний |

0,5 |

|

|

|

|

0 |

|

оптимистический |

0,25 |

|

|

|

|

-10% |

Построение дерева сценария и определение ЧДД каждого сценария.

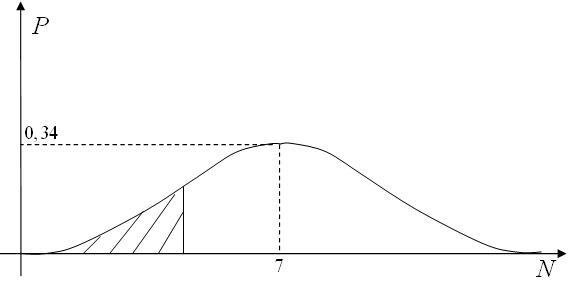

|

№ |

К |

В |

И |

П |

А |

Н |

Вероятность |

|

|

1 |

П |

П |

П |

П |

П |

П |

0,005 |

|

|

2 |

П |

П |

П |

П |

П |

С |

0,010 |

|

|

3 |

П |

П |

П |

П |

С |

С |

0,02 |

|

|

4 |

П |

П |

П |

С |

С |

С |

0,04 |

|

|

5 |

П |

П |

С |

С |

С |

С |

0,9 |

|

|

6 |

П |

С |

С |

С |

С |

С |

0,17 |

|

|

7 |

С |

С |

С |

С |

С |

С |

0,34 |

|

|

8 |

О |

С |

С |

С |

С |

С |

0,17 |

|

|

9 |

О |

О |

С |

С |

С |

С |

0,09 |

|

|

10 |

О |

О |

О |

С |

С |

С |

0,04 |

|

|

11 |

О |

О |

О |

О |

С |

С |

0,02 |

|

|

12 |

О |

О |

О |

О |

О |

С |

0,01 |

|

|

13 |

О |

О |

О |

О |

О |

О |

0,05 |

|

№ |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

ЧДД |

-103 |

-102 |

-101 |

0 |

101 |

102 |

103 |

|

|

|

|

|

|

|

Нак |

0,05 |

0,015 |

0,035 |

0,08 |

0,1 |

0,2 |

|

|

|

|

|

|

|

Курсовой проект.

Мировой рынок товаров и услуг отображает взаимопонимание между производителями, обеспечивающими предложение и потребителями, формирующими спрос. Результатом работы мирового рынка выступает мировая торговля. Стаёт задача - выявления тенденций развития мировой торговли и насколько эти тенденции будут касаться Украины.

Для решения этой задачи применяются экономические методы.

В анализе существующих разработок в области международной торговли выделяют три группы моделей:

1) гравитационные модели, предназначенные для описания товарных потоков между двумя странами;

2) балансовые модели внешней торговли;

3) комплексная (сводная) модель сводной модели проекта LINK;

Гравитационные модели в общем виде представляют собой функцию, связывающую товарный поток из i-го региона в j-й регион связана с факторами объёмов производства и издержками по продвижению товаров:

![]()

Классическая гравитационная модель в которой:

Qij – объём торговли между i-м и j-м регионами.

|

|

t=1 |

t=2 |

… |

t=T |

|

Qij |

x |

x |

0 |

0 |

|

Qi |

x |

x |

0 |

0 |

|

Qj |

x |

x |

0 |

0 |

Qit – ВВП i-го региона в году t.

Qjt – ВВП j-го региона в году t.

Rijt – стоимость доставки из i-го региона в j-й регион (иногда расстояние);

![]() -

коэффициент регрессии.

-

коэффициент регрессии.