Тема №9: издержки производства и себестоимость продукции

-

Понятие издержек производства и их виды;

-

Себестоимость продукции и классификация затрат;

-

Методы учета и калькулирования себестоимости. Показатели плана себестоимости;

-

Факторы и пути снижения себестоимости.

-

Затраты производственных факторов, используемых для производства и реализации продукции, называется издержками производства. С экономической точки зрения издержки – это стоимость всех затраченных материальных ресурсов и потребленных на производстве услуг. Существует 2 подхода к оценке затрат: бухгалтерский и экономический. В обоих случаях издержки равны стоимости ресурсов, используемых для производства реализованных в данном отчетном периоде товаров и услуг. Однако бухгалтера фиксируют фактические/явные затраты, представляющие собой денежные расходы на оплату использованных ресурсов. Экономически также учитывают так называемые неявные затраты. Применяя то или иное производственное решение и оценивая действительные затраты, экономисты рассматривают их как затраты упущенных возможностей, под которыми понимают издержки и потери дохода, которые возникают при выборе одного из вариантов производства и означающие отказ от других возможных вариантов.

Цель любого коммерческого предприятия – получение максимальной прибыли при минимальных совокупных затратах, которые в зависимости от реакции объема производства делятся на постоянные и переменные. Постоянные издержки не зависят от изменения объема выпуска продукции, и существуют даже когда предприятие ничего не производит. Пример: амортизация зданий, оборудования и т.п.

Переменные издержки – изменяются пропорционально изменению объема производства.

Для определения объема продукции для производства и продажи на рынок используют понятие предельных издержек, которые определяются дополнительным расходом ресурсов в случае изменения объема выпуска продукции на 1 единицу. Объем произведенной продукции будет оптимальным в случае, когда предельные затраты равны предельным доходам данной дополнительной единицы продукции.

Уровень и динамика предельных затрат определяется переменными затратами, как зависимыми от объема производства.

Средние или удельные затраты определяют во сто обходится в среднем единица продукции.

Для осуществления производства с минимальными издержками необходимо учитывать эффект роста масштаба производства, который характеризуется тем, что объем выпуска продукции увеличивается в той же пропорции, что и затраты ресурсов.

Убывающий эффект характеризуется тем, что объем выпускаемой продукции увеличивается в меньшей степени, по сравнению с затратами на ресурсы.

-

В нашей стране для определения издержек производства используется категория, называемая себестоимостью продукции. Себестоимость соответствует бухгалтерским издержкам и представляет собой стоимостную оценку используемых в процессе производства работ и услуг, природных ресурсов, сырья, материалов, топлива, основных фондов, трудовых ресурсов, а также других ресурсов на производство и реализацию продукции (основные элементы себестоимости).

Другими элементами себестоимости являются затраты на освоение и подготовку производства, затраты, связанные с обслуживанием и управлением производственного процесса, обеспечение нормальных условий труда и техники безопасности, затраты на выплаты, предусмотренные законодательством за неотработанное время, затраты на воспроизводство основных производственных фондов (амортизация), так же отчисление во внебюджетные фонды в виде единого социального налога и другие налоги, включающие себестоимость продукции.

В себестоимость не включаются затраты и потери, относимые за счет прибыли/убытков. Сюда относятся затраты по аннулированным производственным договорам, затраты на содержание законсервированных производственных мощностей, судебные издержки и арбитражные сборы, штрафы и другие виды финансовых санкций за нарушение условий договора, убытки от списания без надобных долгов, от стихийных бедствий и форс-мажорных обстоятельств.

Часть затрат, связанных с производственной деятельностью погашаются за счет прибыли, оставшейся в распоряжении предприятия:

-

затраты на финансирование научно-исследовательских и опытно-конструкторских работ (НИОКР);

-

затраты по кредитам и ссудам в банках на поколение оборотных средств свыше ставки рефинансирования ЦБ РФ;

-

затраты, связанные с выпуском и реализацией ценных бумаг;

-

финансовые санкции (пени, штрафы) за нарушение налоговых законодательств.

Т.о. существует 3 источника возмещения затрат: себестоимость, финансовый результат (прибыль или убыток), чистая прибыль.

Себестоимость продукции складывается из разнородных по составу и экономическому назначению затрат. В связи с этим для учета фактических затрат на производство, установление себестоимости каждого изделия для планирования снижения себестоимости, и ее прогнозирования и анализа необходима определенная группировка или классификация затрат. В зависимости от цели расчета себестоимости различают 2 основные системы классификации:

-

по экономическим элементам затрат на производство;

-

по калькуляционным статьям расходов.

Себестоимость, рассчитанная по экономическим элементам, отражает в стоимостном измерении общий объем потребленных ресурсов для выполнения плана производства и реализации продукции, независимо от того, на какой конкретный вид продукции они были использованы. Эта классификация используется для составления сметы затрат на производство, планирования снижения себестоимости, при определении ее структуры, при нормировании оборотных средств и содержит следующие элементы:

-

материальные затраты (за вычетом стоимости возвратных отходов);

-

затраты на оплату труда;

-

единый социальный налог (взнос);

-

амортизация основных фондов;

-

прочие затраты.

В зависимости от того, какой элемент затрат преобладает в себестоимости принято различать: материально-, топливо-, энерго-, фондо-, трудоемкие производства. Такая классификация показывает в каком направлении и за счет каких затрат должно достигаться снижение себестоимости.

Разделение затрат на производство в зависимости от назначения расхода и места его осуществления производится по статьям калькуляции. Такая классификация применяется для определения себестоимости единицы продукции, а также для планирования и учета расходов по конкретным цехам или участкам. Типовая калькуляция содержит следующие статьи расходов:

-

сырье и материалы (основное сырье);

-

возвратные отходы (вычитается сумма из затрат);

-

покупные изделия и полуфабрикаты, услуги промышленного характера сторонних предприятий и организаций;

-

топливо и энергия на технологические нужды;

-

расходы на оплату труда основных рабочих, то есть занятых выпуском данной продукции непосредственно;

-

единый социальный налог;

-

расходы на освоение и подготовку производства;

-

расходы на содержание и эксплуатацию оборудования – РСЭО;

-

общепроизводственные или цеховые расходы;

-

общезаводские расходы;

-

прочие производственные расходы;

-

внепроизводственные или коммерческие расходы.

Первые 9 статей составляют цеховую себестоимость, первые 11 – производственную, а все статьи – полную себестоимость.

Вышеперечисленные затраты могут быть подразделены исходя из следующих признаков по видам:

-

по признаку участия в производственном процессе рассчитывают основные и накладные расходы. Основные расходы – это расходы, непосредственно связанные с выпуском продукции. Накладные расходы – это расходы, связанные с обслуживанием производственного процесса и управлением;

-

по признаку зависимости от изменения объема производства различают: условно-переменные (зависящие от изменения объема, например, зарплата…) и условно-постоянные (амортизация ОФ);

-

по характеру зависимости расходов от данного предприятия: независимые, зависимые;

-

по методу отнесения на себестоимость продукции делятся на прямые (сырье, топливо) и косвенные (общехозяйственные и общепроизводственные и т.д.);

-

по составу затраты подразделяются на: простые, состоящие из 1 элемента; комплексные, состоящие из нескольких экономически разнородных, но имеющих общее производственное назначение элементов (например, РСЭО).

-

Учет затрат на производство – одно из основных средств контроля эффективности использования производственных ресурсов. С учетом специфики различных производств различают методы:

-

нормативный;

-

позаказный;

-

попередельный;

-

метод прямого счета;

-

расчетно-аналитический.

В основе нормативного метода лежит принцип управления затратами по отклонениям от нормативных показателей на деталь.

Позаказный метод используется в мелкосерийном, единичном и опытном производстве, где объект учета – заказ, выдаваемый на заранее определенное количество продукции.

Попередельный метод преобладает в физико-химических производствах, где каждый процесс составляет самостоятельный передел или фазу.

Метод прямого счета – учет затрат по фактическим расходам.

Расчетно-аналитический – наиболее распространенный метод. Его сущность состоит в том, что прямые расходы на единицу продукции определяется путем нормирования, а косвенные расходы пропорциональны принятому признаку. При этом, затраты на сырье, основные материалы, покупные фабрикаты, топливо и энергия на технологические цели определяется путем умножения нормированного расхода на цену приобретения с учетом транспортно-изготовительных расходов.

Зарплата (основная и дополнительная) рассчитывается следующим образом:

-

основная по основной сдельной системе, на основе норм выработки и расценок;

-

основная по повременной системе, исходя из установленных тарифов и продолжительности времени работы;

-

дополнительная путем распределения затрат на дополнительную зарплату с помощью процентной ставки от суммы основной зарплаты.

Размер единого социального налога определяется по установленным законодательством нормам от суммы зарплаты, а именно, взнос в:

-

пенсионный фонд – 28%;

-

фонд обязательного медицинского страхования – 3,6%;

-

фонд социального страхования – 4% + дифференцируемый процесс, в зависимости от группы риска производства.

ИТОГО: единый социальный налог составляет 35,6% + процент по социальному страхованию по травматизму.

Косвенные расходы, такие как общепроизводственные, общехозяйственные распределяются на себестоимость изделий, чаще всего, пропорционально зарплате рабочих (или по другому экономическому элементу, наиболее весомому в составе затрат). Для этого определяется общая величина косвенных расходов на основе смет расходов.

Коммерческие расходы распределяются пропорционально производственной себестоимости всех продукции, либо пропорционально основной затрате производственных рабочих.

Расшифровка некоторых статей калькуляции:

-

РСЭО расходы. Включают стоимость товарно-материальных ценностей, используемых на содержание машин и оборудования, расходы на оплату труда с единым социальным налогом рабочих по наладке и обслуживанию оборудования (вспомогательных рабочих) услуги, получаемые со стороны на содержание оборудования и рабочих мест, износ инструментов, амортизация оборудования и внутрицехового транспорта, затраты на технологическую энергию и услуги вспомогательных производств.

-

Общепроизводственные расходы – включают затраты на управление цехов в том числе зарплату и инженерно-технические работы (ИТР) цеха с единым социальным налогом, приходящемся на эту зарплату, износ малоценных и быстроизнашивающихся предметов, амортизация прочих ОФ цеха, затраты на содержание зданий цеха, охрану труда и технику безопасности.

-

Общехозяйственные (общезаводские) расходы включают затраты на содержание аппарата завода управления, прочего персонала, то есть их зарплата с единым социальным налогом, износ инвентаря общехозяйственного назначения, амортизация ОФ здания заводоуправления, расходы на командировки, затраты на услуги связи, затраты на подготовку кадров, налоги, сборы и другие общехозяйственные платежи.

-

Коммерческие (внепроизводственные) расходы связаны со сбытом продукции: затраты на упаковку, хранение, транспортировку до станции отправления, погрузка, реклама, расходы на участие в выставках, ярмарках, себестоимость опытных образцов.

Для установления оптимального уровня затрат на производство с учетом эффективного использования всех ресурсов в плане себестоимости выделяются следующие показатели:

-

смета затрат на производство;

-

калькуляции себестоимости единицы продукции по всей номенклатуре;

-

себестоимость товарной продукции, затраты на руб. продукции;

-

размер снижения себестоимости сравнимой товарной продукции;

-

размер снижения затрат на руб. товарной продукции;

Смета – это затраты на выполнение производственной программы. Составляется по экономическим элементам. Не дает представления о направлении затрат (то есть затраты, непосредственно идущие на производство продукции, или затраты связанные с условием производства). Смета используется для установления себестоимости товарной и валовой продукции.

Калькуляция – это затраты на производство и реализацию единицы продукции.

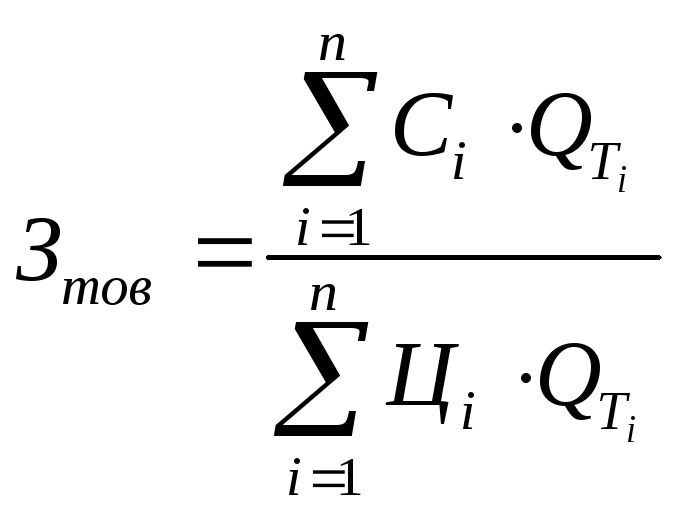

Затраты на рубль товарной продукции определяются для предприятий, у который преобладают новые виды продукции, не сопоставимые с предыдущем периодом.

|

|

QTi – объем товарной продукции в натуральном выражении; |

|

Цi – цена i-го изделия; |

|

|

Ci – себестоимость i-го изделия. |

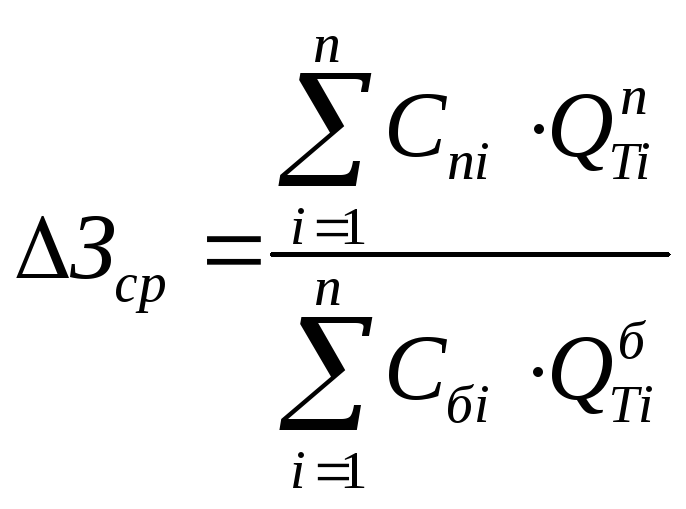

Снижение себестоимости сравнимой продукции определяется для предприятий с установленной номенклатурой по следующей формуле:

|

|

Спi, Сбi – себестоимость i-й продукции в плановом/базовом периодах; |

|

|

Процент снижения затрат на рубль товарной продукции:

|

|

|

|

|

-

Резервы снижения себестоимости реализуется под воздействием различных факторов, которые можно распределить по четырем группам:

-

изменение структуры и объемов производства;

-

повышение технологического уровня производства;

-

конструктивные факторы: унификация и стандартизация деталей, сокращение числа оригинальных деталей, применение более прочных и износостойких материалов, улучшение технологичности конструкций и изделия в целом;

-

технологические факторы – приближенные в форме готовой детали, применение более высоких режимов обработки, применение прогрессивного оборудования;

-

повышение уровня организации производства и труда: специализация и улучшение структуры основного и вспомогательного производства, улучшение использования рабочего времени, улучшение организации снабжения и сбыта продукции, улучшение планирования себестоимости и производства продукции;

-

внешние факторы, влияющие на изменение себестоимости: изменение ставок, цен, налогов.