Тема № 13: экономическая эффективность капитальных вложений

1. Абсолютная эффективность капитальных вложений.

2. Сравнительная эффективность капвложений.

3. Фактор времени при определении эффективности капитальных вложений.

1. Абсолютная эффективность капитальных вложений.

Капитальные вложения – это единовременные затраты на новое строительство, реконструкцию, расширение и техническое перевооружение.

Новое строительство – это строительство новых промышленных предприятий, которое считается завершенным после ввода его на полную проектную мощность.

Реконструкция действующего промышленного предприятия – это полное или частичное переустройство с обновлением физически изношенного и морально устаревшего оборудования. Техническое перевооружение промышленного предприятия – наиболее экономичный способ осуществления капитальных вложений по срокам его завершения и удельным капитальным затратам на единицу прироста продукции.

Основными направлениями технического перевооружения являются:

-

повышение технического уровня производства;

-

обновление действующего парка основного технологического оборудования;

-

обеспечение сопряженности парка основного технологического оборудования путем устранения узких мест.

Планирование капитальных вложений предусматривает обязательное технико-экономическое обоснование единовременных затрат, в том числе оценку их эффективности.

В расчетах должны учитываться:

-

изменение спроса и объема выпускаемой продукции по номенклатуре и ассортименту;

-

возможные отклонения в ценах на ресурсы, которые применяются для изготовления продукции;

-

изменение условно-постоянных расходов при увеличении объемов производства;

-

внедрение достижений научно-технического прогресса для повышения конкурентоспособности продукции.

Для экономического обоснования капитальных вложений рассчитывается абсолютная и сравнительная экономическая эффективность.

Абсолютная, или общая, определяется для вновь стоящихся промышленных предприятий и расширения действующих производственных мощностей и представляет собой отношение экономического эффекта к капитальным затратам, обеспечившим этот эффект. Т.о., понятия экономический эффект и экономическая эффективность не тождественны и их следует различать.

Экономический эффект – это результат проведения мероприятия, который может быть выражен как экономия от снижения себестоимости продукции, валовая и чистая прибыль, прирост национального дохода и прибыли.

Экономическая эффективность – экономический эффект, приходящийся на 1 руб. капитальных вложений, обеспечивших этот эффект.

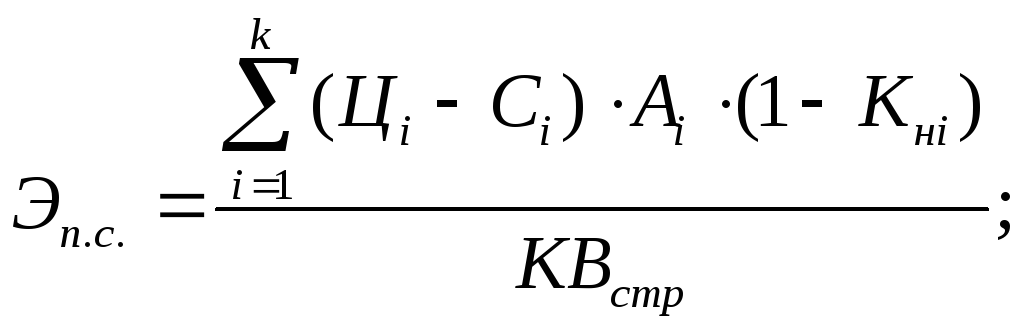

Для промышленных новостроек (строительство заводов, фабрик, электростанций и т.п.) абсолютная экономическая эффективность м.б. определены следующим образом:

|

|

Цi – оптовая цена i-й номенклатуры продукции, руб.; |

|

Ci – себестоимость единицы i-й номенклатуры продукции, руб.; |

|

|

Аi – годовой объем производства i-й номенклатуры продукции, шт.; |

|

|

Kнi – суммарная ставка отчислений в бюджет с учетом действующих льгот по i-й номенклатуре продукции в долях единицы; |

|

|

KBстр – сметная стоимость стоящегося промышленного объекта с учетом стоимости оснащение техникой и оборотных средств; |

|

|

k – количество номенклатурных позиций выпускаемой продукции. |

где

где

Из формулы видно, что эффективность капитальных вложений повышается:

-

при увеличении объема реализации продукции за счет платежеспособности спроса на рынке;

-

при повышении качества выпускаемой продукции и, как следствие, росте оптовых цен при неизменном спросе;

-

при снижении текущих издержек производства, т.е. экономии по различным статьям себестоимости;

-

при изменении структуры выпускаемой продукции с целью повышения доли высокорентабельной продукции.

Абсолютная экономическая эффективность капитальных вложений в расширение производственных мощностей (расширение производственных мощностей м.б. следствием расширения, реконструкции и технического перевооружения промышленного предприятия) определяется приростом чистой прибыли, приходящейся на 1 руб. капитальных вложений:

|

|

|

|

КВпм – капитальные вложения, направленные на увеличение действующих производственных мощностей. |

Если при оценке эффективности капитальных вложений снижается себестоимость продукции, абсолютная эффективность рассчитывается по формуле:

![]() ,

где Сбi,

Снi

– себестоимость единицы i-й номенклатуры

выпускаемой продукции по базовому и

новому варианту;

,

где Сбi,

Снi

– себестоимость единицы i-й номенклатуры

выпускаемой продукции по базовому и

новому варианту;

Анi – новый годовой объем i-й номенклатуры продукции после капитальных вложений.

Абсолютная эффективность капитальных вложений – это проказатель, характеризующий чистую прибыль (прирост чистой прибыли, экономию от снижения себестоимости), приходящуюся на 1 руб. единовременных затрат на строительство нового предприятия или расширение действующих производственных мощностей. С другой стороны, этот показатель отражает долю максимально возможного возврата осуществленных капитальных затрат в течение года.

Эффективность капитальных вложений достигается при условии, если расчетный коэффициент эффективности капитальных вложений Eр не меньше нормативного. При использовании собственных средств нормативом является уровень чистой рентабельности, а для инвесторов, вклад которых предусматривает долевое участие в прибыли, - процентная ставка на капитал, которая соответствует требованиям вкладчика и зафиксирована в договоре.

Эффективность капитальных вложений зависит от периода их окупаемости. В отечественной практике существует 2 метода расчета этого показателя. При первом методе он рассчитывается как отношение капитальных вложений к экономии, создаваемой в результате снижения себестоимости единицы продукции:

![]() ,

где Сб

и Сн

– себестоимость единицы продукции до

и после проведения мероприятия по

осуществлению капитальных вложений;

,

где Сб

и Сн

– себестоимость единицы продукции до

и после проведения мероприятия по

осуществлению капитальных вложений;

Аг.н – годовой объем производства продукции в новых условиях.

По второму методу он определяется как отношение капитальных вложений к чистой прибыли, создаваемой в результате капитальных затрат.

Для повышения абсолютной эффективности капитальных вложений на стадии технико-экономического обоснования инвестиционного проекта должны анализироваться показатели, влияющие на срок окупаемости авансированного капитала:

-

трудоемкость продукции, изменение которой позволяет высвободить рабочую силу и сэкономить на заработной плате основных производственных рабочих;

-

материалоемкость продукции, снижение которой способствует высвобождению материальных ресурсов и экономически оправдан только при условии, если повышаются качества продукции и спрос на нее;

-

продолжительность строительства и его сметная стоимость;

-

доля авансированных капитальных вложений, увеличение которой может изменить их структуру на завершающих этапах строительства.

Используя и другие показатели, например фондоотдача, длительность и скорость обращения.