1. Основные средства фирмы Состав производственных ресурсов предприятия:

-

Технические

-

Технологические

-

Кадровые

-

Пространственные

-

Ресурсы организационной структуры системы управления

-

Информационные ресурсы

7.Финансовые ресурсы

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ – средства труда, целиком участвующие в процессе производства, не теряющие в нем своей натуральной формы, постепенно потребляемые в течение многих производственных циклов и переносящие свою стоимость на готовый продукт по частям, по мере износа

СОСТАВ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ – перечень отдельных их элементов (составных частей)

СТРУКТУРА ОСНОВНЫХ ПРОИЗВОДСТВЕН-НЫХ ФОНДОВ – соотношение различных их составных частей в общей величине основных производственных фондов

ВОЗРАСТНАЯ СТРУКТУРА – соотношение основных фондов каждой возрастной группы в их общей величине

ПОЛНАЯ ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ – совокупность затрат производственного звена на момент создания или приобретения основных средств

ПОЛНАЯ ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬ – полная стоимость их воспроизводства (возобновления) в современных условиях

ОСТАТОЧНАЯ СТОИМОСТЬ – стоимость, еще не перенесенная на готовый продукт

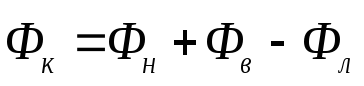

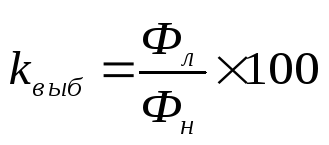

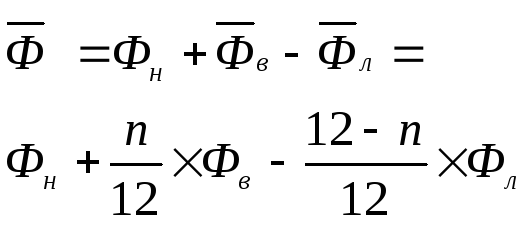

Показатели движения основных средств

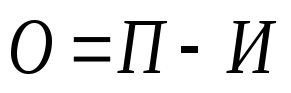

Фк – основные производственные фонды на конец года

Фн – на начало года

Фв – введенные в течение года

Фл – ликвидированные в течение года

– среднегодовая

величина основных производственных

фондов

– среднегодовая

величина основных производственных

фондов

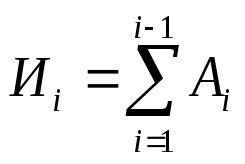

Фi – величина основных производственных фондов на начало каждого месяца

– среднегодовая

величина основных производственных

фондов, введенных в течение года

– среднегодовая

величина основных производственных

фондов, введенных в течение года

– среднегодовая

величина основных производственных

фондов, ликвидированных в течение года

– среднегодовая

величина основных производственных

фондов, ликвидированных в течение года

n – число полных месяцев до конца года, в течение которых функционируют данные основные производственные фонды

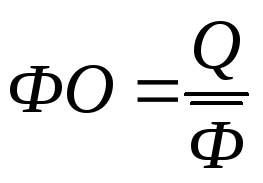

где

Q

– объем выпускаемой продукции, руб.

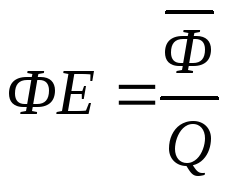

где

Q

– объем выпускаемой продукции, руб.

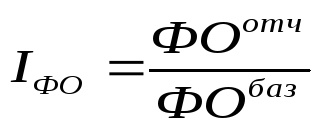

ФО – фондоотдача основных средств, руб.

ФЕ – фондоемкость основных средств, руб.

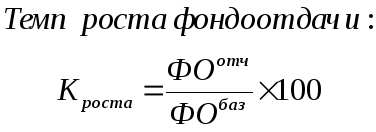

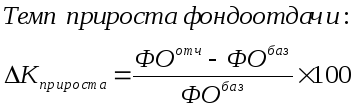

Индекс изменения фондоотдачи

АМОРТИЗАЦИЯ основных средств – процесс планового перенесения стоимости средств труда по мере их износа на производимый с их помощью продукт

Методы расчета амортизационных отчислений:

-

линейный

-

ускоренной амортизации:

-

уменьшаемого остатка

-

списания стоимости по сумме чисел лет срока полезного использования

-

списания стоимости пропорционально объему продукции (работ)

или

если

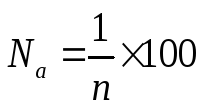

где Na – годовая норма амортизационных отчислений, %

где k – коэффициент увеличения нормы амортизации

– сумма

накопленной амортизации на начало i-го

отчетного года

– сумма

накопленной амортизации на начало i-го

отчетного года

Сумма лет – это сумма, получаемая от сложения порядковых номеров тех лет, в течение которых функционирует объект

где S – сумма лет

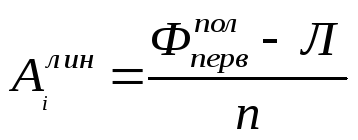

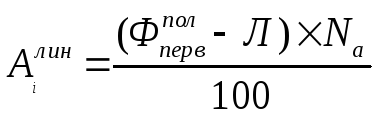

где Аi – величина амортизационных отчислений, руб.

Фполперв – первоначальная стоимость амортизируемого объекта в году приобретения, руб.

Л – ликвидационная стоимость в последнем году эксплуатации, руб.

Pi – выработка объекта амортизации в i-м году в соответствующих единицах измерения

– суммарная

выработка за весь период эксплуатации

– суммарная

выработка за весь период эксплуатации

n – срок службы амортизируемого объекта, лет

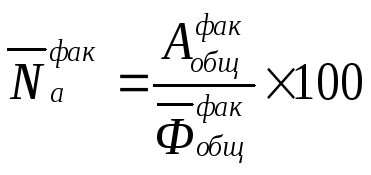

Средняя норма амортизационных отчислений:

Общая сумма амортизационных отчислений в плановом периоде:

1. Приобретена копировальная машина стоимостью 8,5 тыс. руб. Укажите что это:

а) основные средства;

б) оборотные средства;

в) имущество;

г) уставный капитал.

2. Что относится к основным средствам?

а) объекты стоимостью до 10 тыс. руб.;

б) объекты, используемые более 12 месяцев в году;

в) объекты стоимость 100 ММОТ и сроком службы более 12 месяцев в году;

г) объекты со сроком службы более 12 месяцев, и стоимостью не менее 100 ММОТ;

д) объекты, используемые более 12 месяцев, независимо от их стоимости.

3. Что является единицей учета основных средств?

а) инвентарный объект;

б) комплекс конструктивно сочлененных объектов;

в) каждый обособленный объект;

г) отдельно стоящий объект;

д) объект со всеми приспособлениями и принадлежностями.

4. Перечислите признаки, по которым основные средства отличаются от оборотных средств.

5. Уточните из чего может формироваться уставный капитал организации. Как правильно его оценить?

6. В чем принципиальное отличие между первоначальной, восстановительной и остаточной стоимостью основных средств?

7. Обоснуйте взаимосвязь между фондоотдачей, производительностью труда и фондовооруженностью труда.

8. Изложите экономический смысл стоимостных, натуральных (по количеству и времени использования) и комплексного показателей использования основных средств.

9. Приведите примеры и обоснуйте интенсивный, интегральный и диверсификационный пути лучшего использования основных средств на предприятии.

Амортизация НЕ начисляется по …

-

Рабочим машинам и оборудованию

-

Служебным транспортным средствам руководителя предприятия

-

Объектам основных производственных фондов, находящимся в эксплуатации

-

Объектам основных производственных фондов, находящимся на консервации (+)

Внеоборотные активы включают …

1) долгосрочные финансовые вложения (+)

2) уставный капитал

3) дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев

4) нераспределенную прибыль

Денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции, называется …

-

Амортизация (+)

-

Себестоимость

-

Норма амортизации

-

Производительность

Затраты на капитальный ремонт оборудования НЕ______ этого оборудования

-

уменьшают коэффициент годности

-

увеличивают первоначальную стоимость

-

увеличивают восстановительную стоимость

-

уменьшают коэффициент износа (+)

Изношенность основных фондов предприятия характеризует их ________ стоимость.

-

Первоначальная

-

Восстановительная

-

Балансовая

-

Остаточная (+)

К основным достоинствам равномерного метода начисления амортизации НЕ относится …

-

простота и высокая точность расчетов

-

равномерность поступления отчислений в амортизационный фонд

-

стабильность и пропорциональность в отнесении амортизации на себестоимость выпускаемой продукции

-

ускорение процесса обновления активной части производственных фондов (+)

К основным средствам относятся

-

основные рабочие

-

многолетние зеленые насаждения (+)

-

основные материалы

-

чистая прибыль

К причинам выбытия основных средств НЕ относятся…

-

Продажа

-

Безвозмездная передача при вкладе в уставной капитал других организаций

-

Не соответствие интерьеры помещения (+)

-

Физический и моральный износ

Коэффициент ввода основных средств зависит от …

-

срока полезного использования введенных основных средств

-

среднегодовой стоимости введенных основных средств

-

первоначальной (восстановительной) стоимости введенных основных средств (+)

-

дат ввода основных средств в эксплуатацию

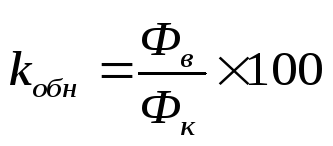

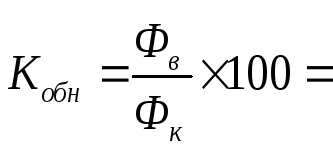

Коэффициент обновления основных средств определяется как отношение….

-

полной стоимости введенных основных средств к стоимости основных средств на начало года

-

цены введенных основных средств к их первоначальной стоимости

-

полной стоимости введенных основных средств к стоимости основных средств на конец года (+)

-

цена введенных основных средств к среднегодовой стоимости

Коэффициент, который характеризует уровень использования машин и оборудования как по времени, так и по мощности:

-

Интенсивного использования оборудования

-

Интегрального использования оборудования (+)

-

Загрузки оборудования

-

Внутрисменных простоев оборудования

На коэффициент износа и сумму амортизации оборудования влияют…

-

появление новых, более экономичных видов техники

-

загрузка оборудования по мощности

-

условия эксплуатации оборудования

-

метод начисления амортизации (+)

Непрерывный процесс обновления основных фондов путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта – это …

-

утилизация

-

воспроизводство (+)

-

производство

-

воссоздание

Объем товарной продукции за год составил 250 тыс. руб., величина основных фондов на начало года составляла 120 тыс. руб., на конец года 130 тыс. руб. Фондоемкость продукции составляет ___ руб./руб.

-

0,48

-

2

-

0,75

-

0,5 (+)

Объем товарной продукции за год составил 310 т.р., величина основных средств на начало года составила 150т.р., на конец года 160 т.р. Фондоотдача основных средств составляет …

-

2 (+)

-

2,07

-

1,5

-

1,94

Определить линейным способом ежемесячную сумму амортизационных отчислений, если известно: первоначальную стоимость – 72 тыс. руб., срок полезного использования – 5 лет.

-

2000 руб.

-

1500 руб.

-

1200 руб. (+)

-

1000 руб.

Основные средства принимаются организацией по стоимости

-

Восстановительной

-

Остаточной

-

Ликвидационной

-

Первоначальной (+)

Основными направлениями для повышения показателя сменности работы оборудования НЕ является:

-

Снижение простоев, связанных с неадекватным поведением рабочего персонала (+)

-

Повышение уровня специализации рабочих мест

-

Улучшение организации ремонтного дела

-

Механизация и автоматизация труда основных и вспомогательных рабочих

Основными факторами роста фондоотдачи НЕ являются:

-

улучшение структуры основных средств

-

повышение коэффициента сменности работы оборудования

-

улучшение использования времени и мощности

-

замена работы машин ручным трудом (+)

Остаточная стоимость объектов основных средств отражает …

-

рыночную стоимость объекта основных средств на данный момент времени

-

стоимость объекта основных средств, полученную в результате переоценки

-

неамортизированную часть стоимости объекта основных средств (+)

-

стоимость объекта основных средств, перенесенную на стоимость произведенной продукции

Первоначальная стоимость основных производственных фондов определяется …

-

суммой затрат на приобретение (изготовление), доставку и монтаж (+)

-

разностью между стоимостью основных производственных фондов и суммой их износа

-

суммой затрат на приобретение основных фондов с учетом износа

-

суммой затрат на приобретение основных фондов

Показатель фондовооруженности определяется по формуле:

-

Ф= ОПФ/Ч (+)

-

Ф= ОПФ/ ТП

-

Ф= Ч/ ОПФ

-

Ф= ТП/ ОПФ

Показатель, рассчитываемый отношением товарной продукции к стоимости основных средств, называется …

-

фондоотдачей (+)

-

ликвидностью

-

фондоемкостью

-

рентабельностью

Потеря средствами труда своих первоначальных качеств, т.е. ухудшение технико-экономических и социальных характеристик под влиянием процесса труда, сил природы, а также вследствие не использования основных средств, называется…

-

Физический износ (+)

-

Обесценивание

-

Пригодность

-

Моральный износ

При проведении переоценки основных средств источником информации о рыночных ценах не могут быть данные …

-

Отдельных торговых организаций (+)

-

Организаций-изготовителей

-

Прайс-листов предприятий-изготовителей

-

Экспертов (оценщиков)

Расчет амортизационных отчислений производится______ методами

-

нелинейными и линейным (+)

-

прямым и косвенным

-

стоимостными и натуральными

-

линейными и ускоренным

Средства производства – это …

-

орудия труда и основные производственный персонал

-

производственный персонал и предметы труда

-

орудия труда и предмета труда (+)

-

только производственный персонал

Срок полезного использования основных средств – это период …

-

от ввода в эксплуатацию до капитального ремонта

-

до появления более прогрессивных моделей

-

в течении которого происходит полный физический износ объекта

-

в течение которого использование объекта основных фондов призвано приносить доход организации (+)

Стоимость реализации изношенных и снятых с производства основных фондов, называется ________ стоимостью

-

Первоначальной

-

Остаточной

-

Среднегодовой

-

Ликвидационной (+)

Темп роста выручки от продажи продукции составил 105,8%, темп роста величины основных производственных фондов – 110,2%. При прочих равных условиях эффективность использования основных производственных фондов (фондоотдача) …

-

осталась без изменения

-

увеличилась в 1,5 раза

-

увеличилась

-

уменьшилась (+)

Темп роста выручки от продажи продукции составил 110,6%, темп роста величины материальных затрат – 106,2%. При прочих равных условиях эффективность использования материальных затрат (материалоотдача) …

-

уменьшилась

-

уменьшилась в 2 раза

-

увеличилась (+)

-

осталась без изменения

Увеличение фондоемкости продукции предприятия свидетельствует об …

-

улучшении использования производственных запасов

-

ухудшении использования производственных запасов

-

улучшении использования основных фондов

-

снижении эффективности использования основных фондов (+)

Экстенсивное использование основных производственных фондов характеризует …

-

коэффициент сменности (+)

-

фондовооруженность труда

-

фондоотдача

-

рентабельность производства

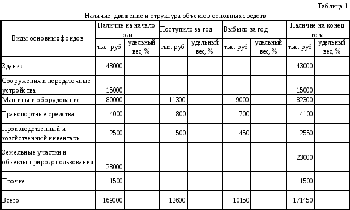

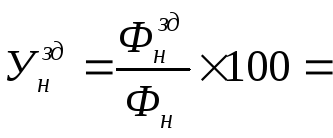

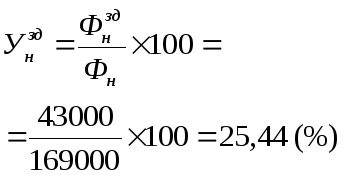

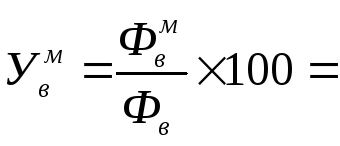

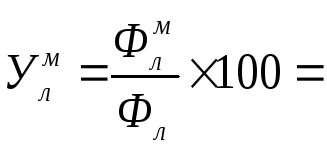

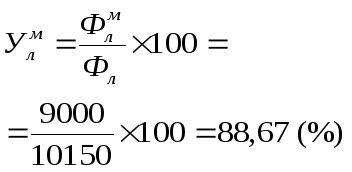

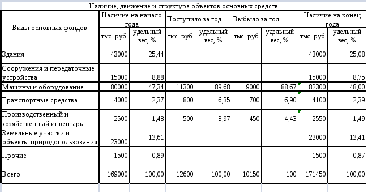

Задача № 1. Используя данные, представленные в табл.1, определить объем основных производственных фондов промышленного предприятия, их динамику и структуру. Дать оценку изменения структуры основных средств.

Решение:

1. Структура основных средств на начало года:

2. Структура вновь введенных основных средств:

3. Структура выбывших основных средств:

4. Структура основных средств на конец года:

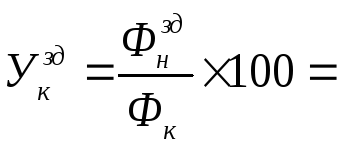

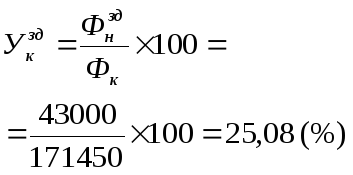

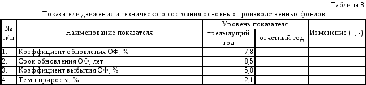

Задача № 2. Используя данные предыдущей задачи рассчитать показатели движения и технического состояния основных производственных фондов в отчетном периоде по форме табл. 3 и оценить их изменение.

Решение:

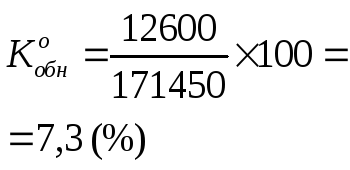

1. Коэффициент обновления основных фондов отчетного года:

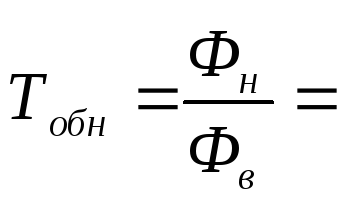

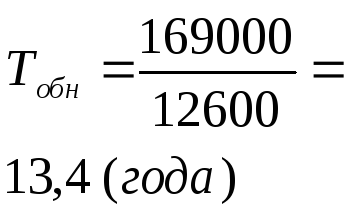

2. Срок обновления основных фондов в отчетном году:

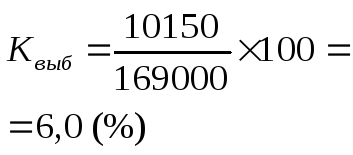

3. Коэффициент выбытия основных фондов отчетного года:

4. Темп прироста основных фондов в отчетном году:

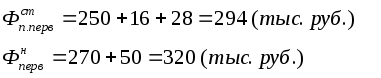

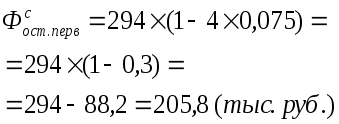

Задача № 3. В цехе имеется станок, приобретенный 4 года назад за 250 тыс. руб. с расходами по его доставке и монтажу соответственно 16 и 28 тыс. руб.

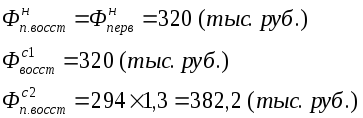

В период переоценки приобретен второй такой же станок по новой оптовой цене 270 тыс. руб. с затратами на доставку и монтаж 50 тыс. руб.

Норма амортизации указанных станков – 7,5 %.

Коэффициент переоценки балансовой стоимости ранее приобретенного оборудования – 1,3.

Определить все виды оценок данного станка на начало планируемого года.

Решение:

1. Полная первоначальная стоимость станков:

2. Полная восстановительная стоимость станков:

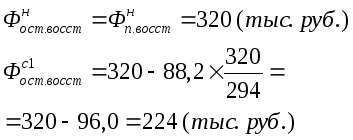

3. Остаточная первоначальная стоимость:

4. Остаточная восстановительная стоимость:

Задача № 4. Определить на конец планируемого года полную первоначальную и остаточную стоимость основных фондов предприятия и степень их износа по следующим исходным данным.

Остаточная стоимость основных фондов на начало года – 20 млн. руб., их износ составляет на начало года 24 %. В июле планируемого года подлежат вводу в действие новые основные фонды в размере 400 тыс. руб. Средняя норма амортизации основных средств – 7 %.

Решение: