2.3 Автоматизація первинного обліку

Для відображення даних про господарську діяльність підприємства загалом у бухгалтерському обліку використовуються операції, кожна з яких містить одну або декілька бухгалтерських проведень. Їх можна вводити вручну та автоматично (на основі введеної інформації у відповідні документи).

Автоматично проведення формують такі бухгалтерські документи, як банківська виписка, прибуткова накладна, витратна накладна, нарахування заробітної плати, прибутковий та витратний касові ордери, податкова накладна, калькуляція, фінансові результати.

В режимі 1С: Бухгалтерия здійснюємо введення і обробку інформації діяльності фірми. Всі зроблені далі операції можна переглянути в меню Журналы → Журнал операций (Полный журнал, Журнал проводок).

Операція 1

Закуплено матеріали для виробництва продукції у фірми ВАТ “Базис” на суму 12 000 грн.

Відобразимо ланцюг документів, які потрібні для введення даної операції:

-

Договор;

-

Счет входящий;

-

Платежное поручение;

-

Банковская выписка;

-

Приходная накладная;

-

Запись в книгу преобретения.

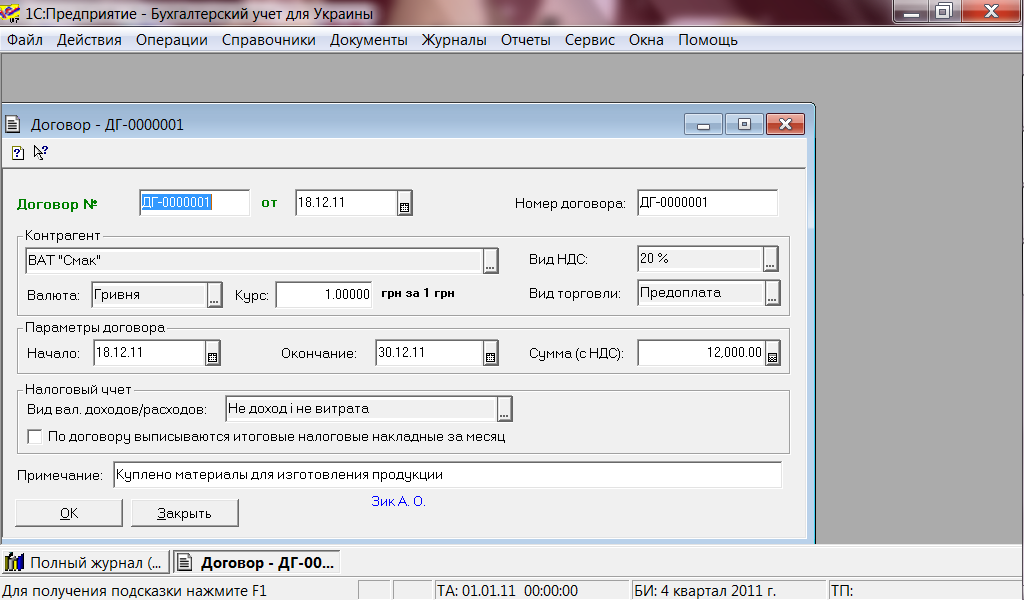

В діалоговій формі «Документа» окрім контрагента, з яким заключаємо договір , визначаємо вид взаєморозрахунку з контрагентом по договору, а також дату початку та закінчення договору.

Далі визначається валюта договору, її курс , відсоткова ставка ПДВ, вид валових доходів/витрат.

Рисунок 2.3.1 – Договір

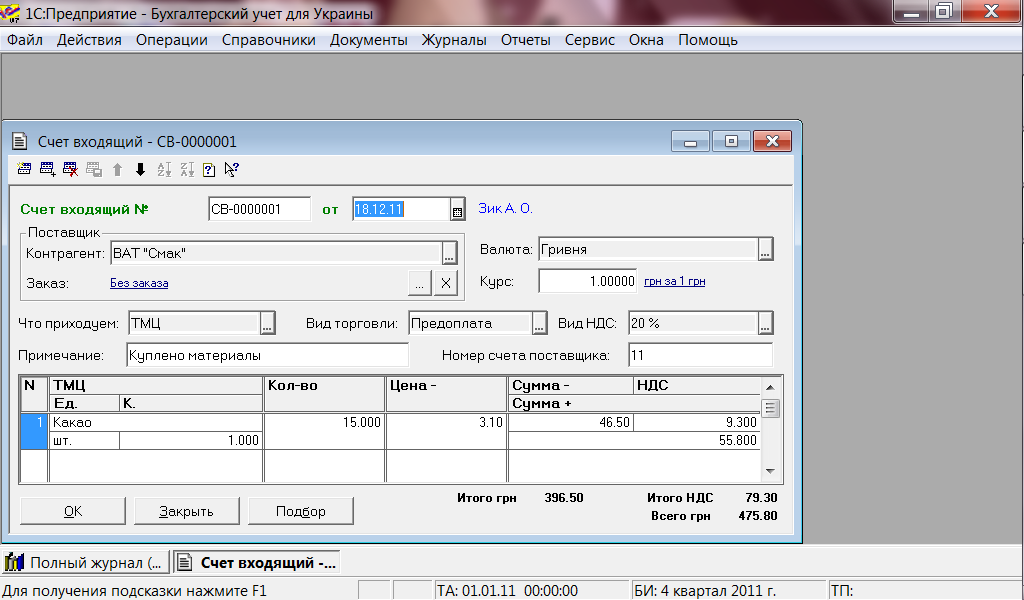

«Сет входящий» вводимо на основі «Договору». Заповнення даного документу варто розпочати з довідника «Контрагенты», валюти, в якій буде виписаний рахунок і курсу цієї валюти. Після вибору постачальника ми вказуємо «Вид торговли», у нашому випадку це «Предоплата». В табличну частину даного документа вносимо дані по матеріалам, які ми придбаваємо, їх кількість, ціну та вартість

Рисунок 2.3.2- Рахунок-вхідний.

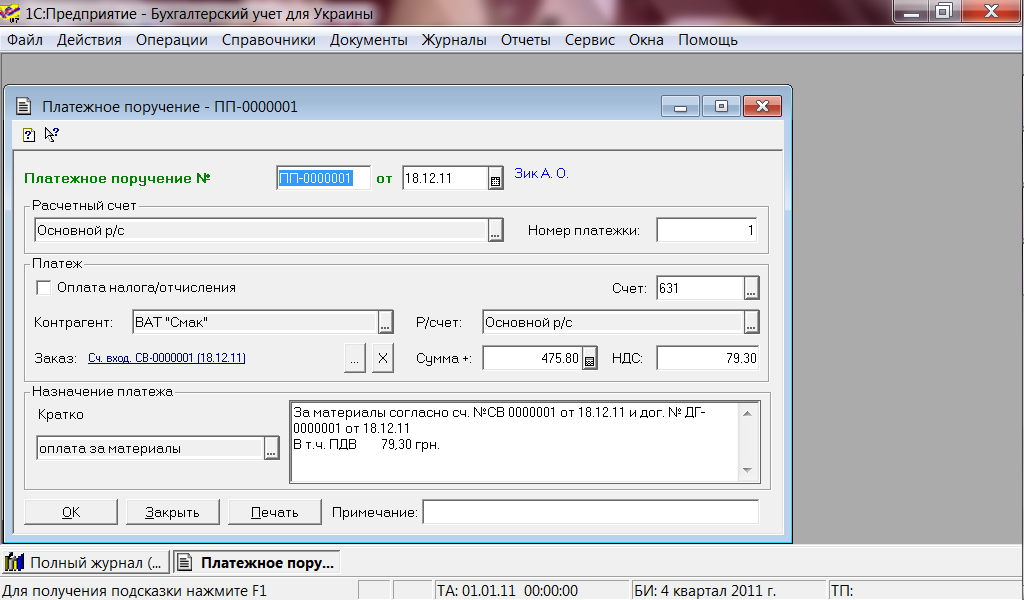

На основі «Счета входящего» ми виписуємо «Платежное поручение». Заповнюючи даний документ, в реквізиті «Расчетный счет» вибираємо той рахунок, з якого ми проводимо розрахунки, в даному випадку це «Основной р/с» В реквізиті «Контрагент» вибираємо підприємство, якому ми будемо перераховувати кошти за матеріали (“Ромашка”), сума коштів необхідних для перерахунку проставляється автоматично. При проведенні «Платежное поручение» не формує бухгалтерських проведень.

Рисунок 2.3.3 - Платіжне доручення

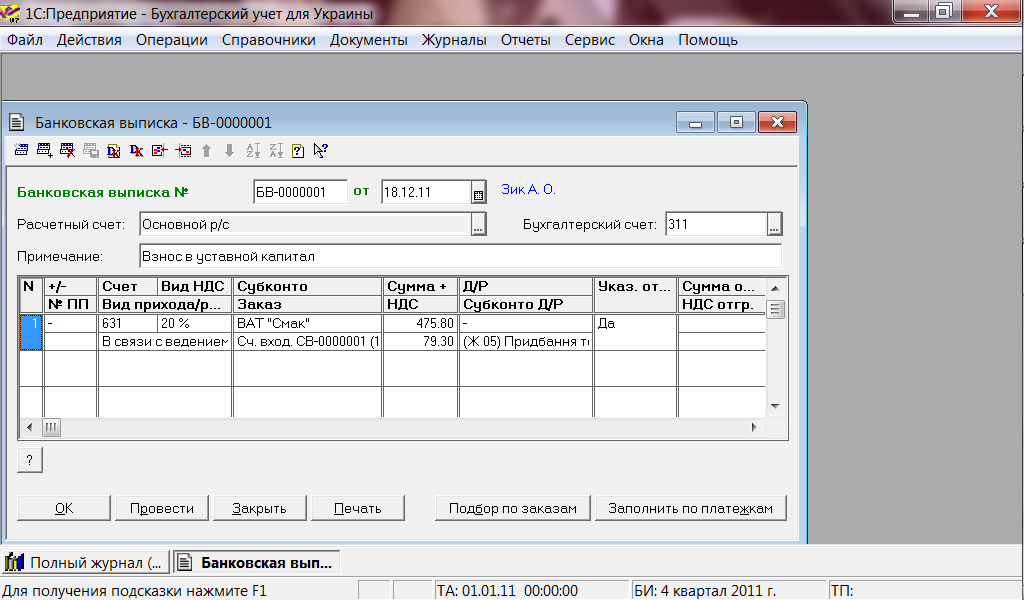

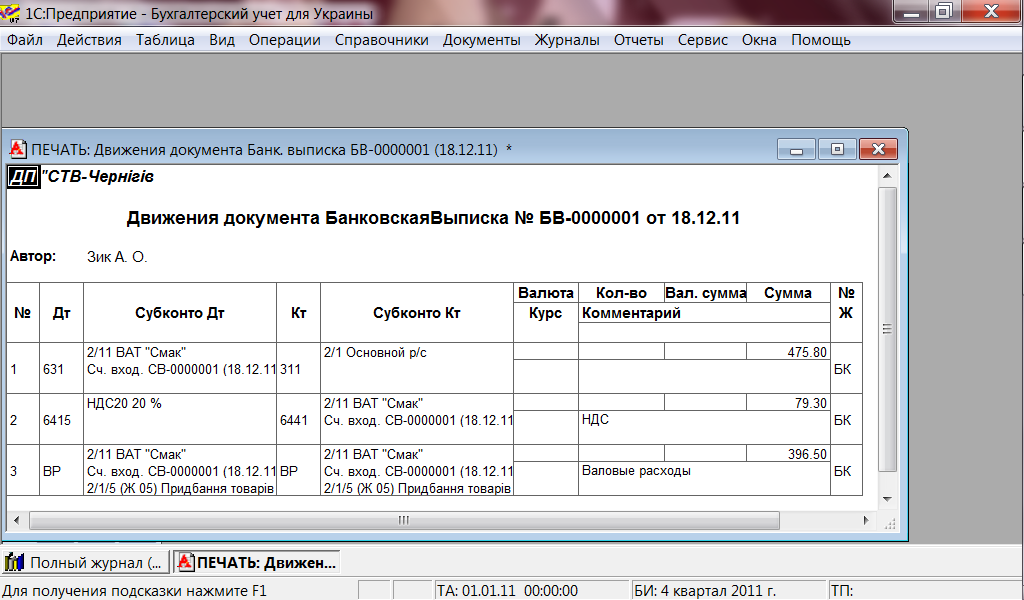

Заповнюємо також реквізит «Банковская выписка». Щодо табличної частини документу, то кожний її рядок відповідає одному платежу.Обов’язково встановлюємо відзнаку того, який платіж реєструється («+» - приход грошей на розрахунковий рахунок, «-» - видаток грошей). В нашому випадку ми вибираємо «-». Також визначаємо вид видатку, шляхом вибору з відповідного списку в реквізиті «Вид прихода/расхода», визначаємо кореспондуючий рахунок.

Рисунок 2.3.4 - Банківська виписка

Банківська виписка формує бухгалтерські проведення.

Рисунок 2.3.5 – Проводки «Банківська виписка»

«Приходная накладная» вводиться на основі «Счета входящего». В полі «Вид поставщика» вибираємо «Отечественный поставщик», встановлюємо валюту та її курс. В реквізиті «Место хранения», вибираємо те місце зберігання, куди ми будемо оприбутковувати матеріали (Склад основний). В реквізиті «Что приходуем», визначаємо «ТМЦ». В табличній частині документу вказуємо, найменування запасів, їх кількість, одиницю виміру, ціну, ПДВ.

Рисунок 2.3.6 – Прибуткова накладна

Рисунок 2.3.7 – Проводки, які формує прибуткова накладна

Останній документ, який заповнюється – це «Запись книги приобретения».

Рисунок 2.3.8 – Запис книги придбання