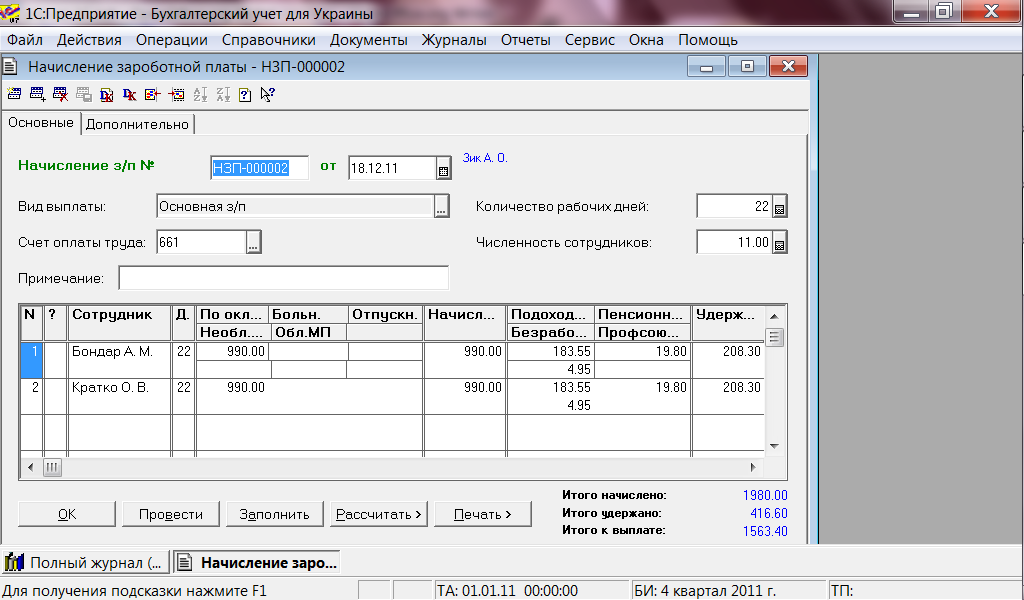

Операція 10

Нарахована заробітна плата адміністративному персоналу.

Нарахування в даному випадку будуть аналогічні, але витрати на з/п адміністративного персоналу не будуть включатися до собівартості продукції.

Рисунок 2.3.45 – Нарахування заробітної плати адміністративному персоналу

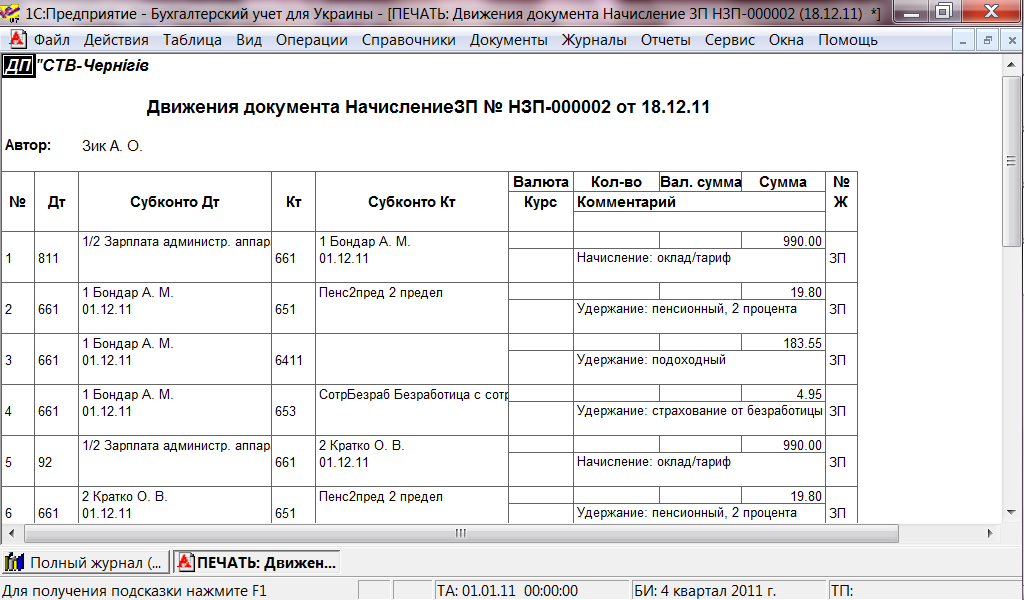

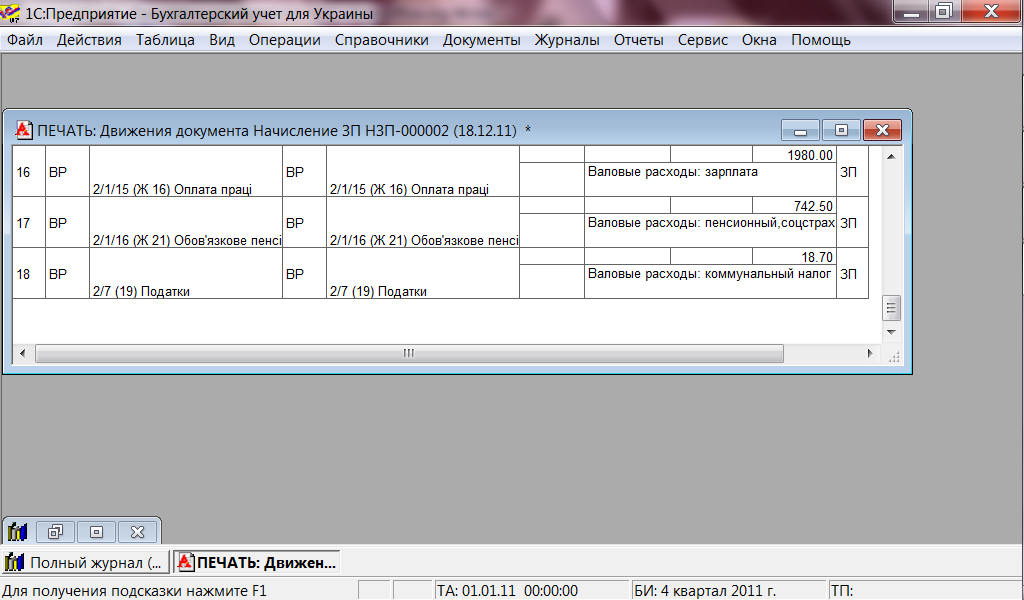

Рисунок

2.3.46 – Проводки, які формує документ

Рисунок

2.3.46 – Проводки, які формує документ

«Нарахування заробітної плати» адміністративному персоналу

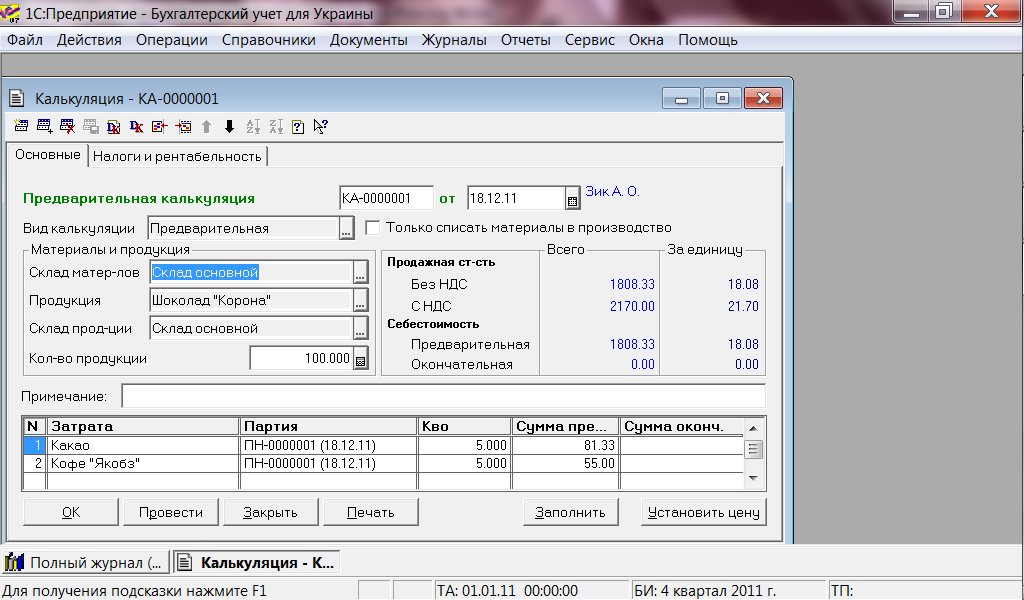

Операція 11

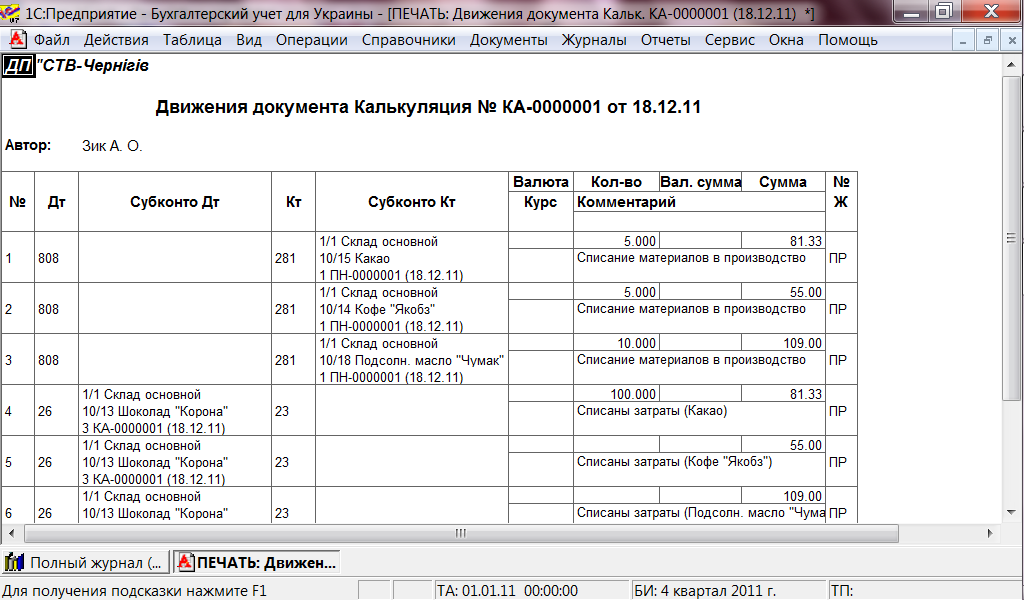

Виписано зі складу матеріали для виробництва.

Дану операцію реалізуємо за допомогою меню Документы → Производство → Калькуляция.

Рисунок 2.3.47– Попередня калькуляція

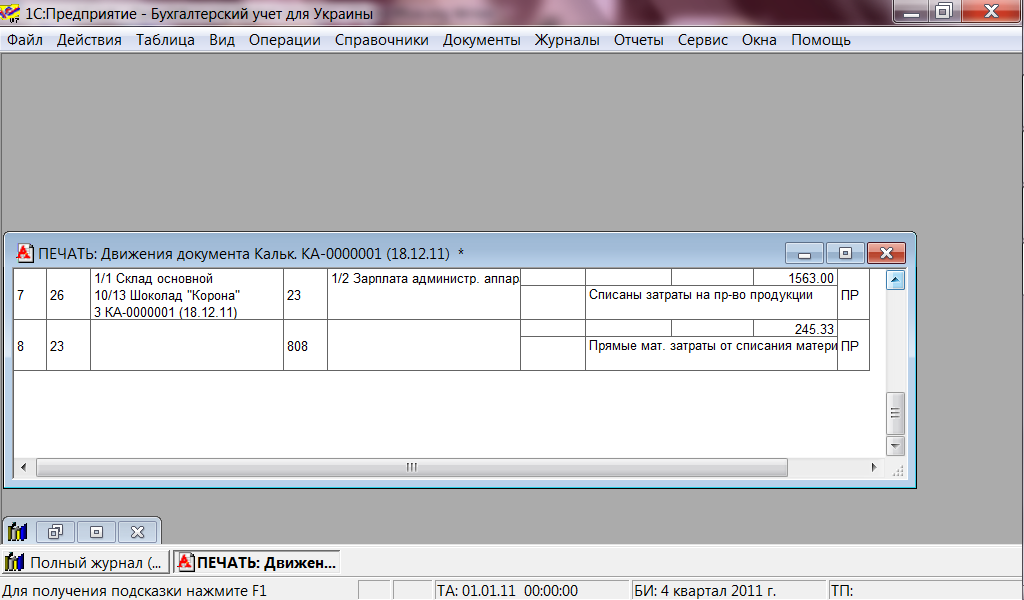

Рисунок 2.3.48 – Проводки сформовані документом

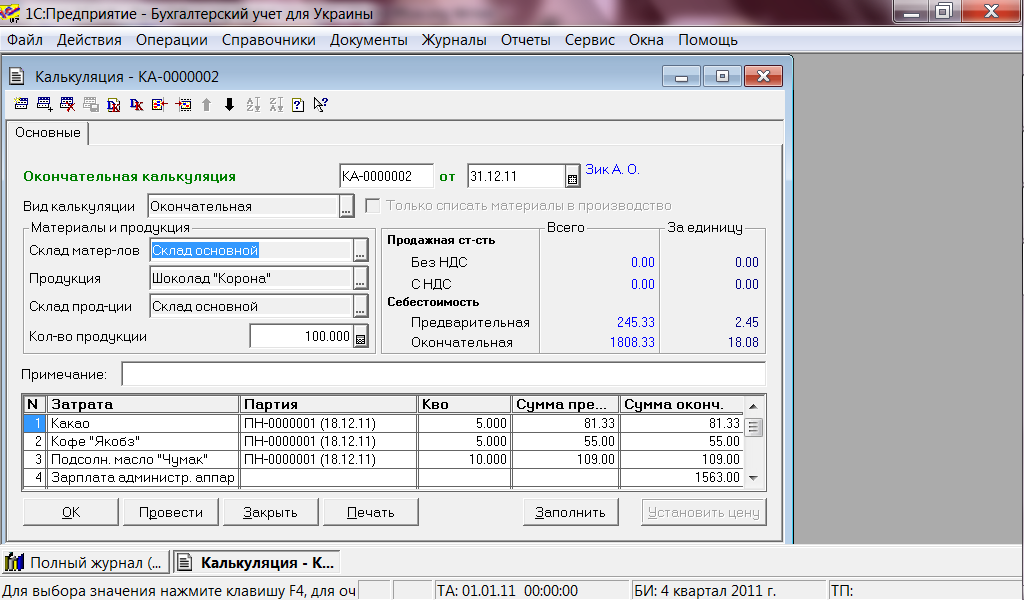

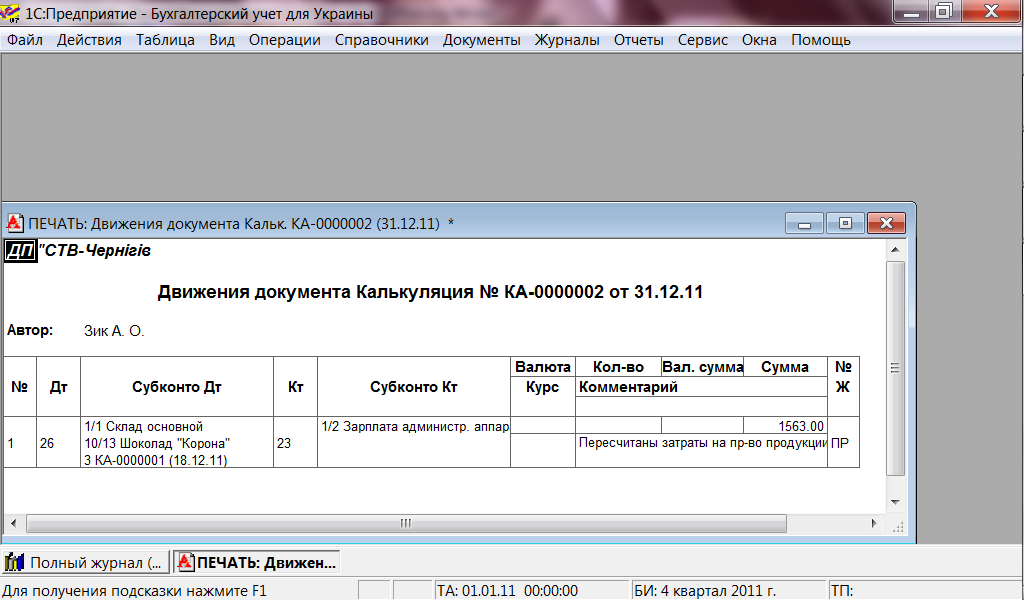

Рисунок 2.3.49 - Кінцева калькуляція

Рисунок

2.3.50 – Проводки, які формує документ

Кінцева калькуляція

Операція 12

Реалізовано готову продукцію покупцю по бартеру на суму 2026 грн.

Відобразимо ланцюг документів, які потрібні для введення даної операції:

-

Договор;

-

Счет - фактура;

-

Счет – входящий;

-

Расходная накладная;

-

Приходная накладная;

-

Налоговая накладная;

-

Перезачёт – бартер.

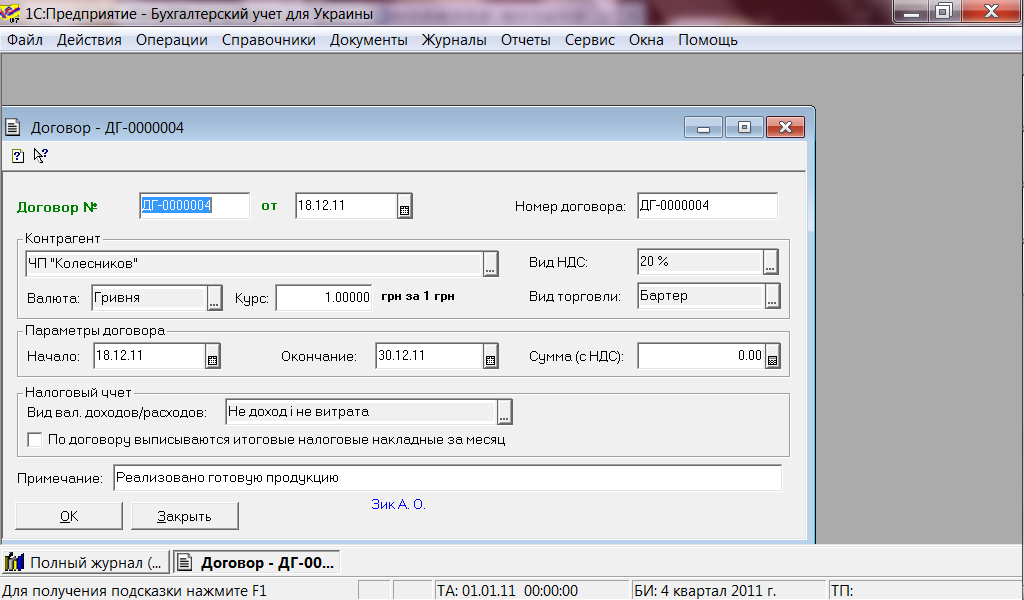

Спочатку заповнимо документ «Договор». В діалоговій формі документа окрім контрагента, з яким заключаємо договір, визначимо вид торгівлі, у нас це бартер, а також дату початку та закінчення договору.

Далі визначається валюта договору, її курс , відсоткова ставка ПДВ., вид валових доходів/витрат.

Рисунок 2.3.51 – Договір

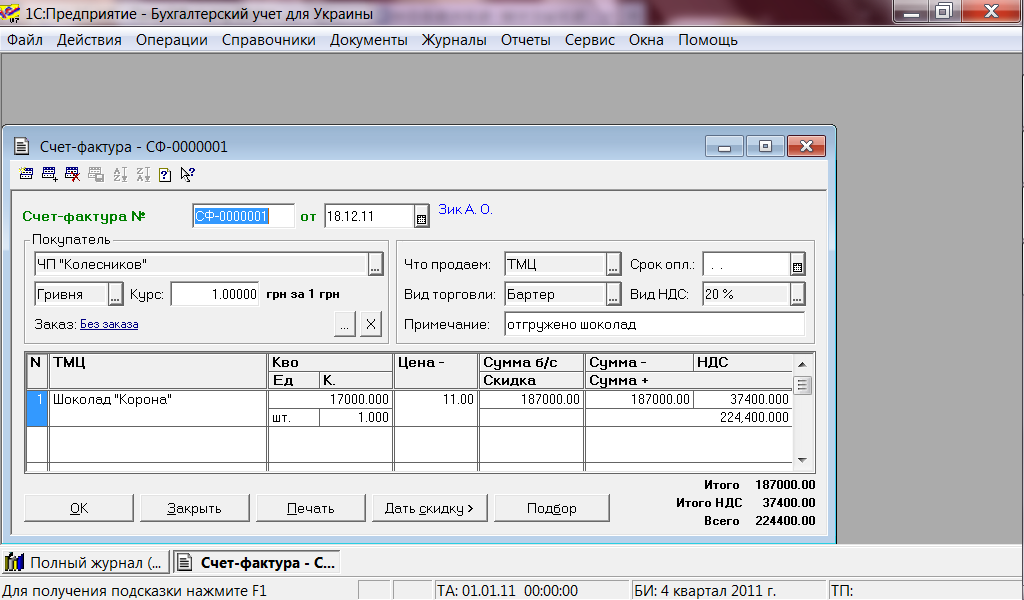

Наступний документ – це «Счет - фактура», який вводимо на основі договору.

Рисунок 2.3.52 – Рахунок - фактура

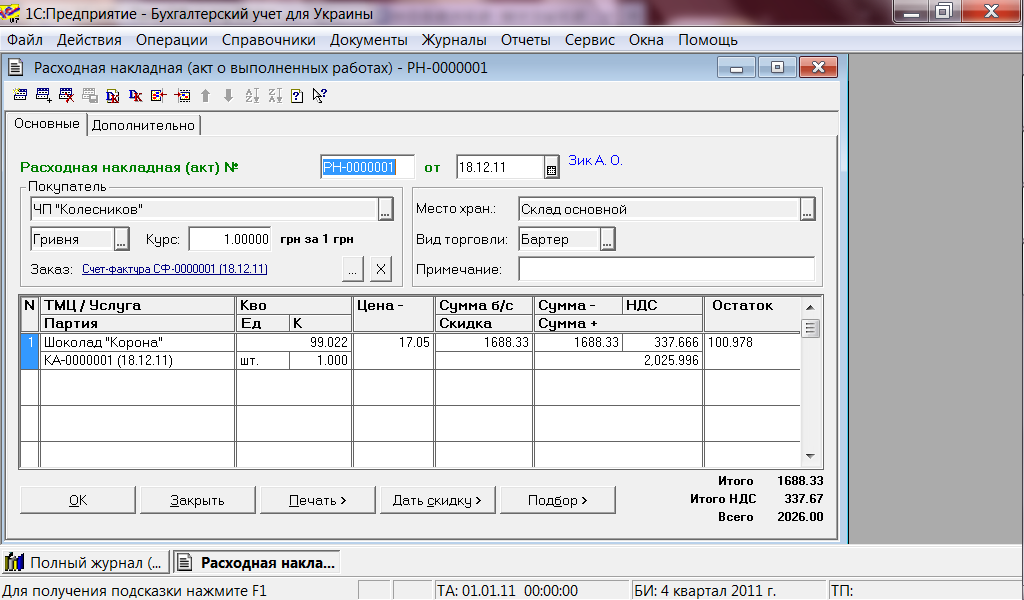

Далі вводимо «Расходную накладную». В якій заповнюємо покупця, валюту, курс валюти, місце зберігання продукції, вид торговлі та відповідні дані по операції. Даний документ формує бухгалтерські проведення, які наведені нижче.

Рисунок

2.3.53 – Витратна накладна

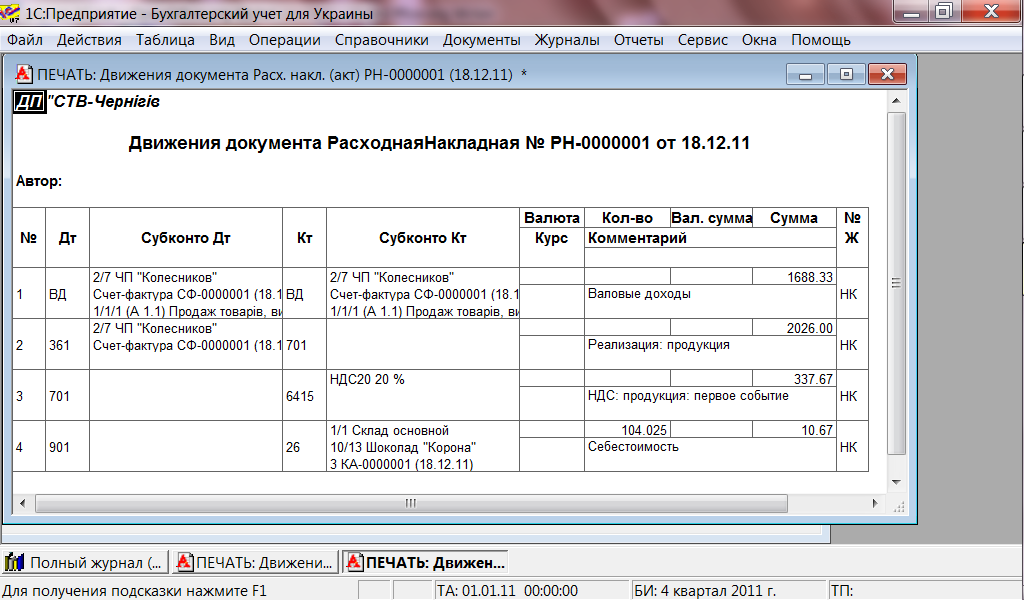

Рисунок

2.3.54 – Проводки сформовані документом

«Налоговая накладная» вводиться на основі документа «Расходная накладная».

Рисунок

2.3.55 – Податкова накладна

Рисунок

2.3.56 – Вхідний рахунок

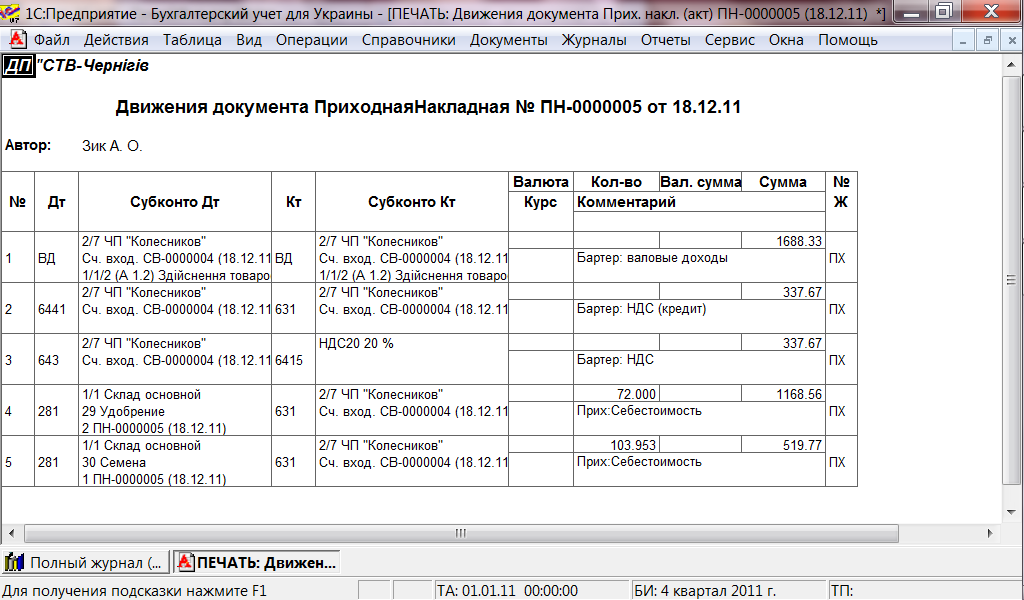

Рисунок

2.3.57 – Прибуткова накладна

Рисунок 2.3.58 – Проводки сформовані документом

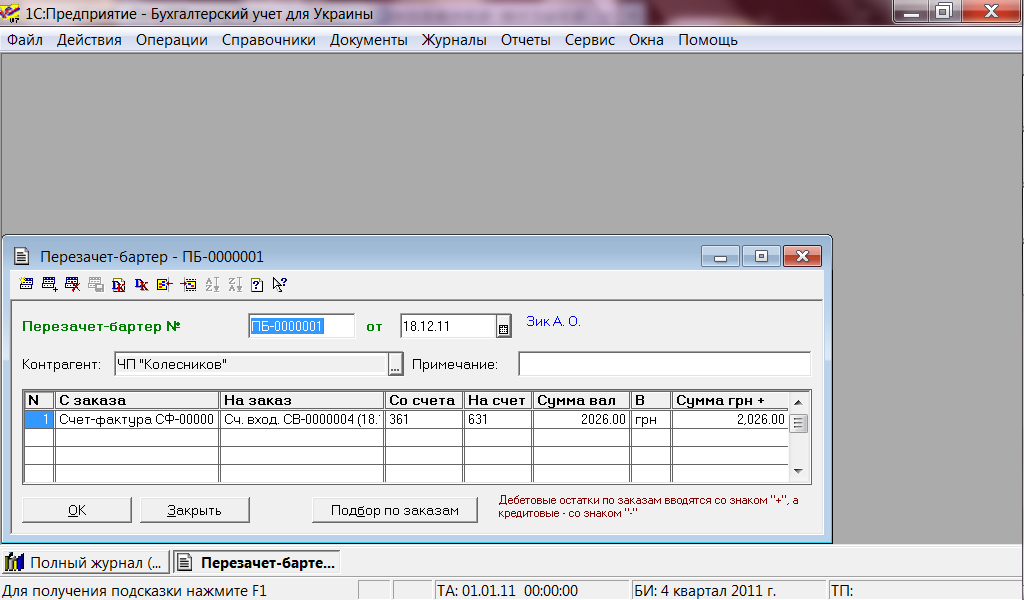

Рисунок 2.3.59 – Взаємозалік

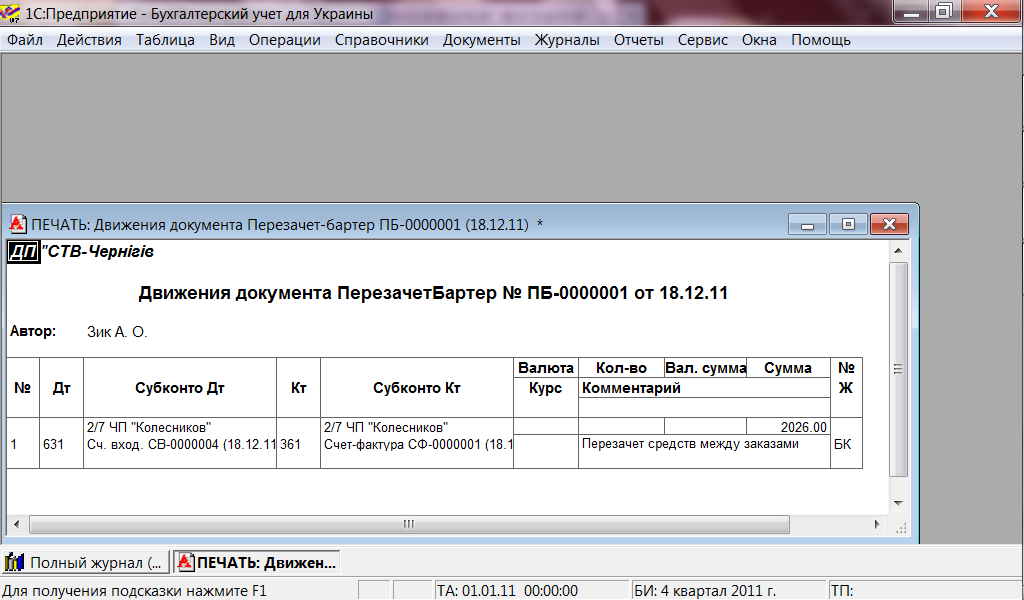

Рисунок 2.3.60 – Проводки сформовані документом

Операція 13

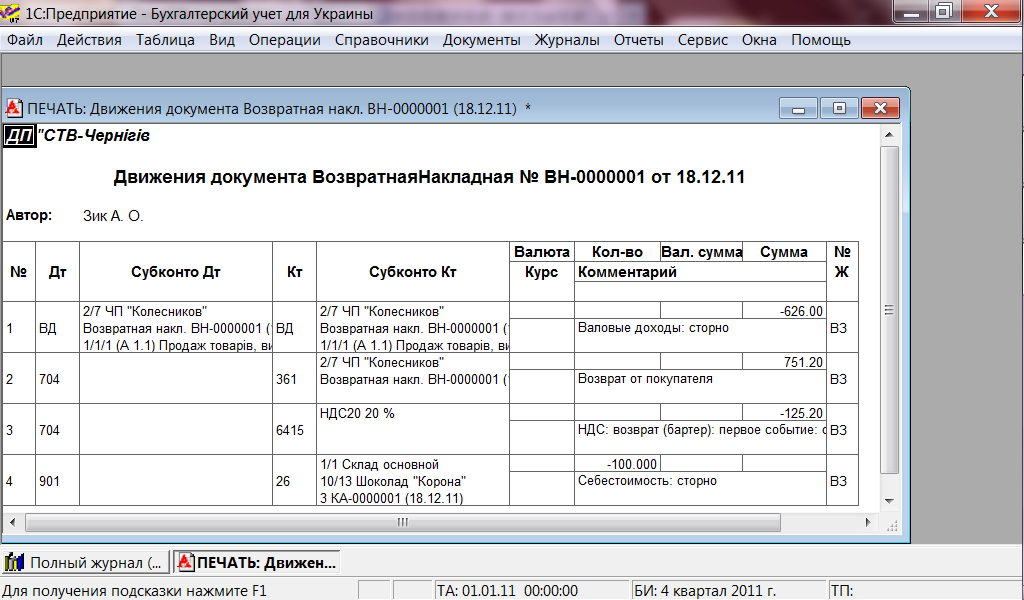

Покупець виявив брак і повернув нашому підприємству бракований товар на суму 626 грн.

Дана операція в бухгалтерському обліку відображається документом «Возвратная накладная», яка заповнюється на основі «Расходной накладной» з попередньої операції.

Рисунок 2.3.61 –Поворотна накладна

Рисунок 2.3.62 – Проводки сформовані документом

2.4 Формування фінансової звітності

Склад звітів і їх призначення визначено в конфігурації системи. Стандартні звіти розраховані на роботу з будь-яким планом рахунків і виводяться вони автоматично на основі господарських операцій, після розрахунку бухгалтерських підсумків. В меню звіти можна знайти стандартні звіти.

При визові звіту на екран з'являється форма настройки параметрів звіту. В ній необхідно ввести значення параметрів, визначаючих склад даних, що входять в звіт. Для звітів, при побудові яких параметри настройки відіграють допоміжну роль, кнопки на панелі інструментів дозволяють сформувати звіт відразу, обминаючи форму настройки параметрів звіту. До таких звітів відносяться: Оборотно-сальдова відомість, Шахматка.

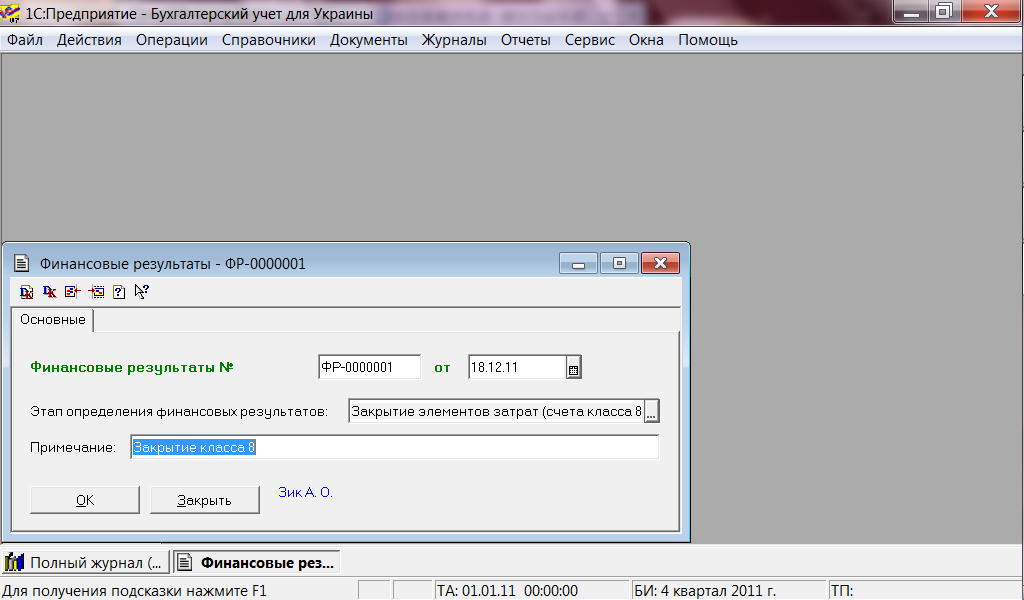

При формуванні оборотно-сальдової відомості можуть виникнути сальдо по рахункам витрат. На ДП-”СТВ-Чернігів” облік ведеться з використанням класу 8 та 9 .

Для закриття рахунків призначений документ «Фінансові результати», який являється регламентованим і призначеним для виконання наступних операцій :

-

закриття рахунків витрат по елементам (рахунки класу 8);

-

закриття рахунків обліку загально виробничих затрат (рахунки 91);

-

визнання кінцевого фінансового результату по видам діяльності підприємства, тобто закриття всіх рахунків обліку доходів і витрат (рахунки класу 7, 8, 9) на відповідні субрахунки рахунка 79.

Кожна з перерахованих операцій відповідає відповідному етапу фінансових результатів підприємства і задається в реквізиті «Етап визначення фінансових результатів».

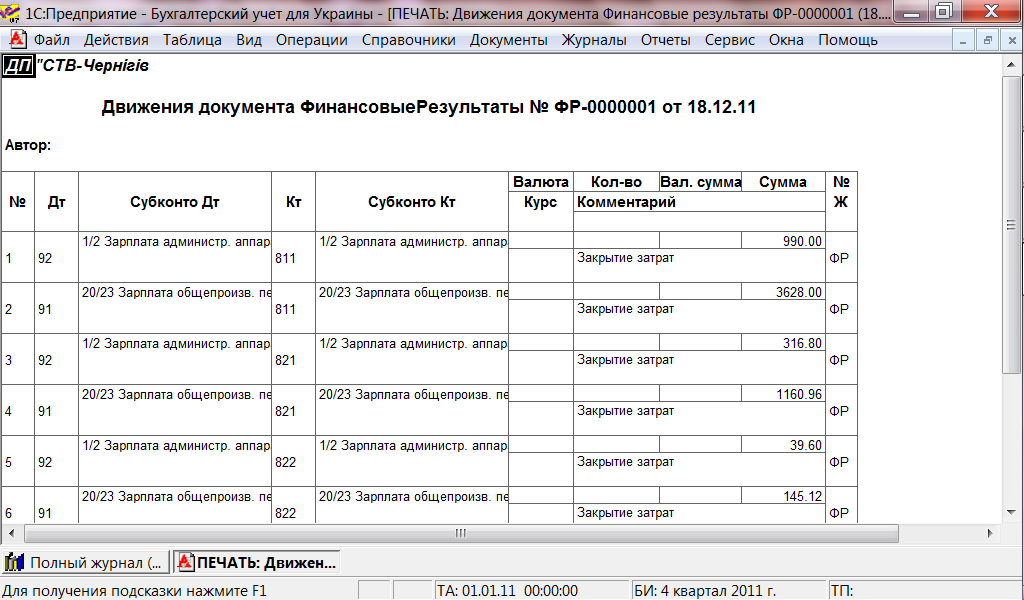

При встановленні режиму «Закриття елементів витрат» проходить списання сальдо рахунків класу 8 по елементам витрат на рахунки, які вказані для кожного елемента (виду витрат) в формі елемента довідника «Види витрат». При цьому , якщо рахунок закриття не вказаний в довіднику , то списання сальдо рахунку по кожному виду витрат не відбувається.

Рисунок 2.4.1 – Закриття рахунків 8 класу

Рисунок 2.4.2 – Проводки при закритті рахунків 8 класу

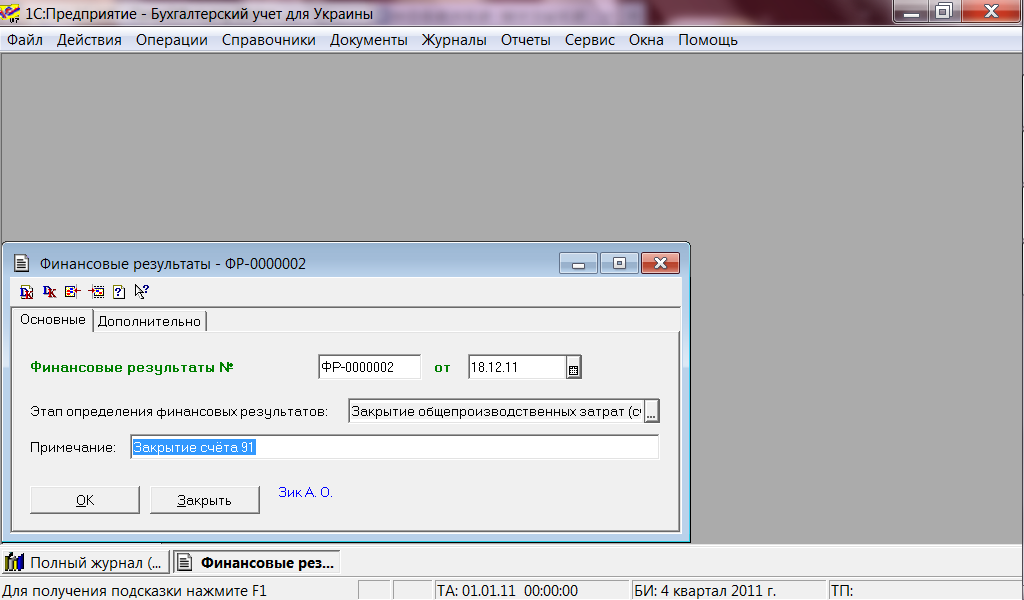

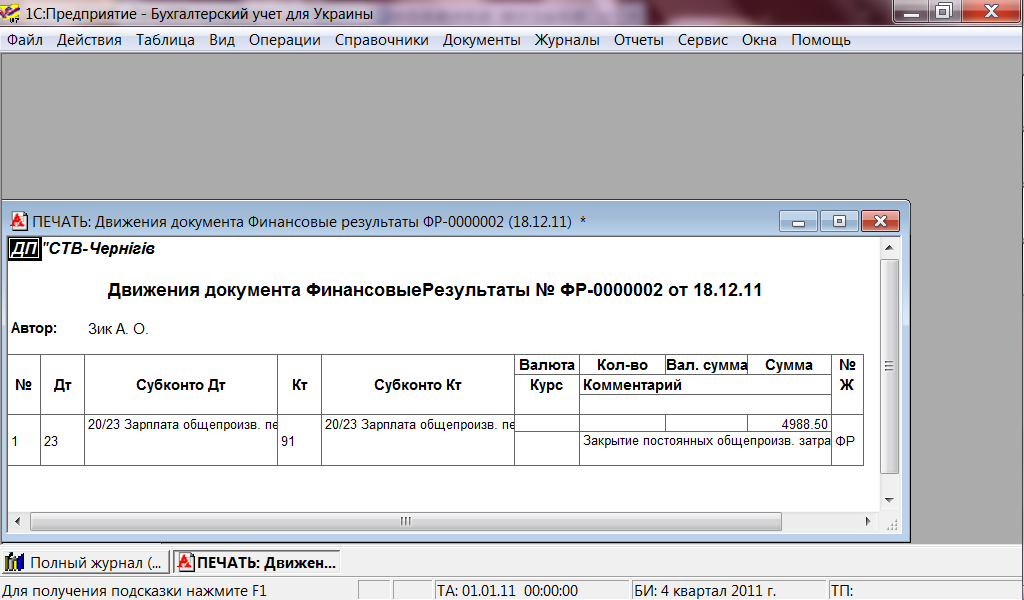

Етап "Закриття у загальних рисах виробничих витрат" реалізується по суті закриттям рахунку 91 "Загальновиробничі витрати", тобто розподіляються суми загальновиробничих витрат між рахунками обліку собівартості продукції (рахунок 23) і рахунком обліку собівартості готової реалізованої продукції (рахунок 901)

Рисунок 2.4.3 – Закриття рахунків 9 класу

Рисунок 2.4.4 – Проводки по закриттю 9 класу

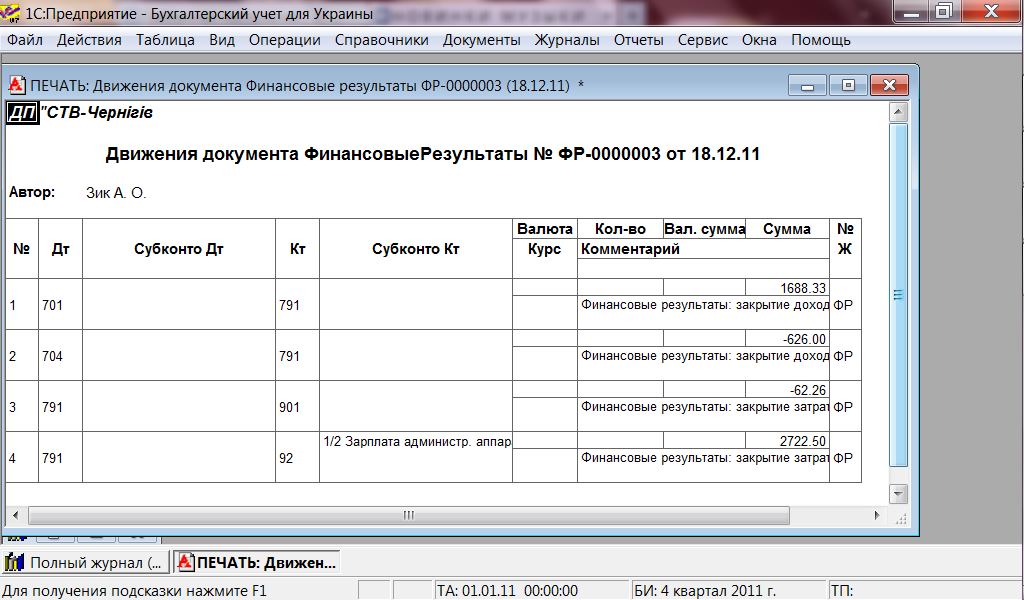

Рисунок 2.4.5 – Визначення фінансових результатів

Рисунок 2. 4.6 – Проводки при визначенні фінансових результатів

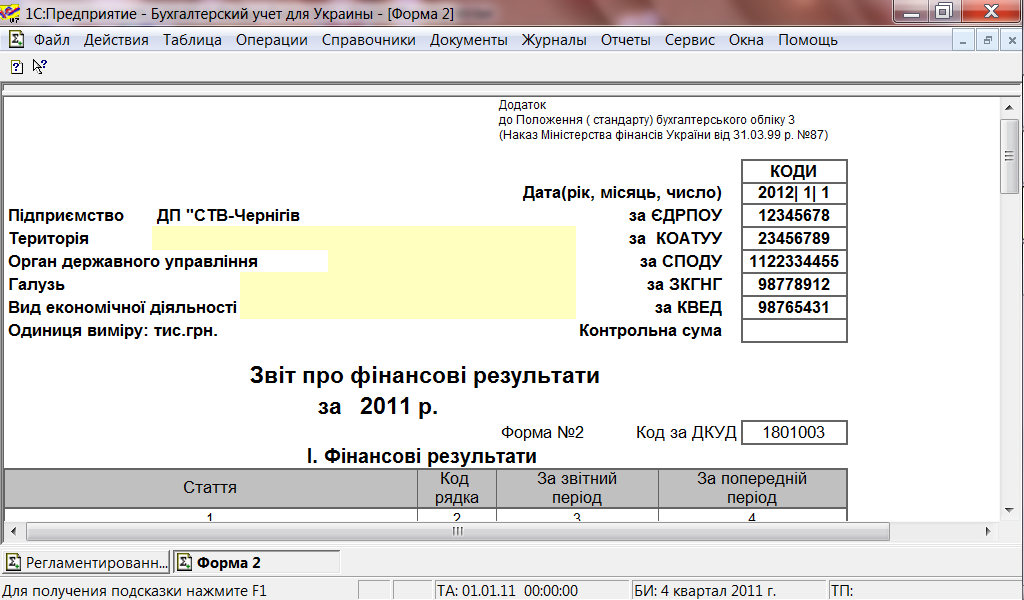

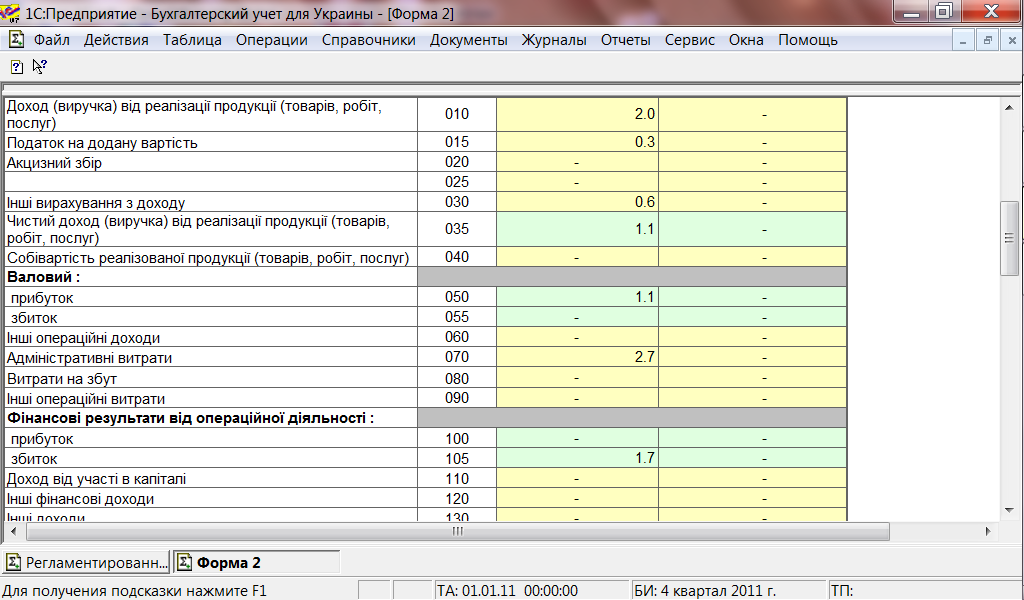

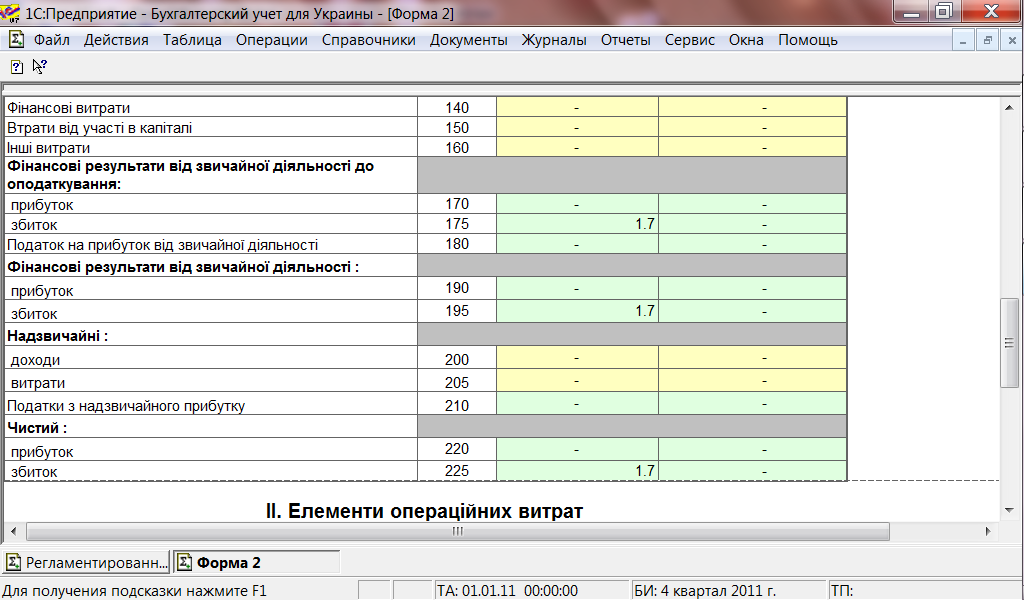

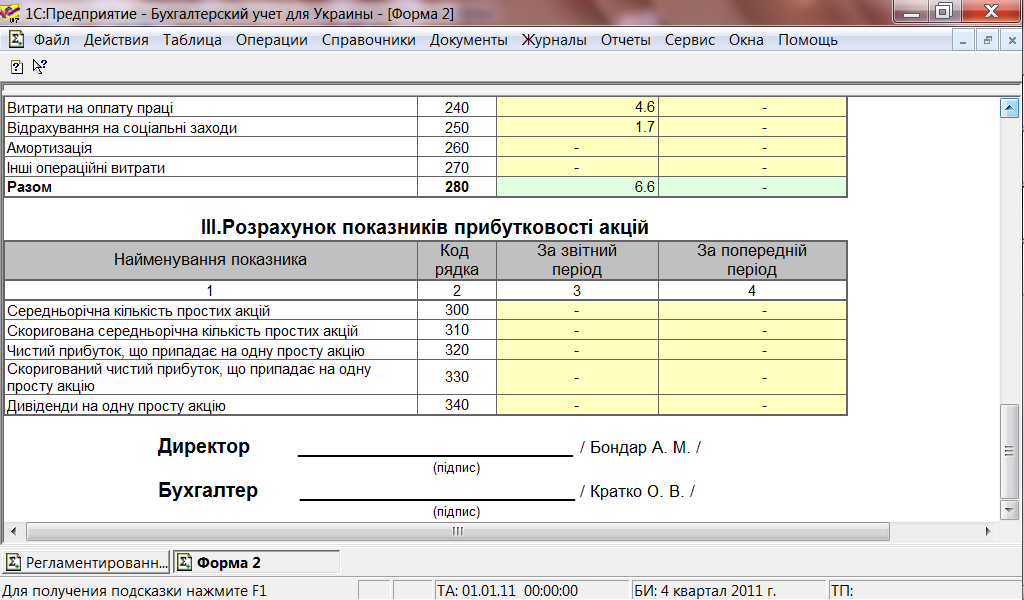

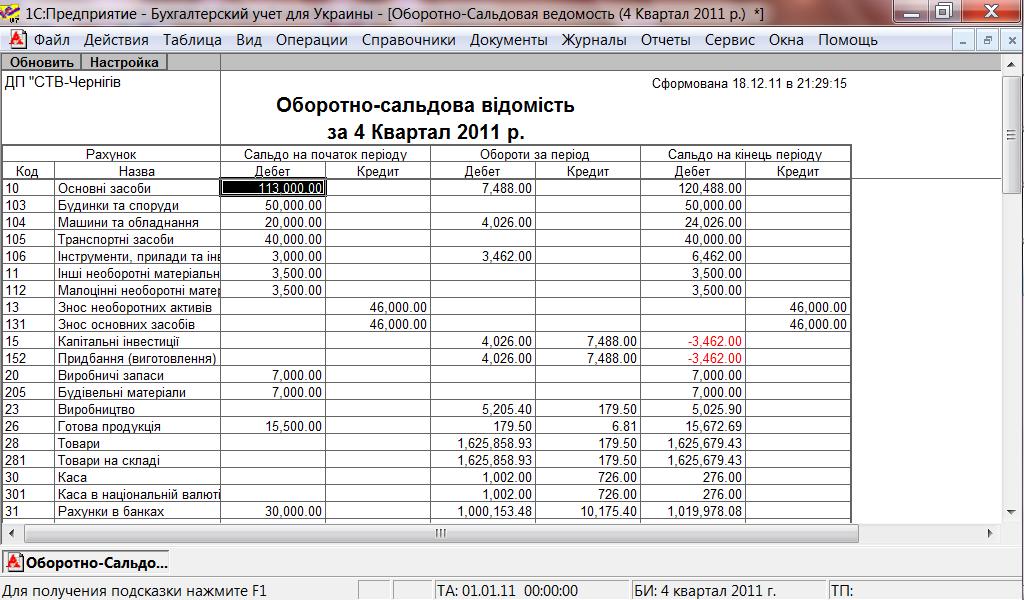

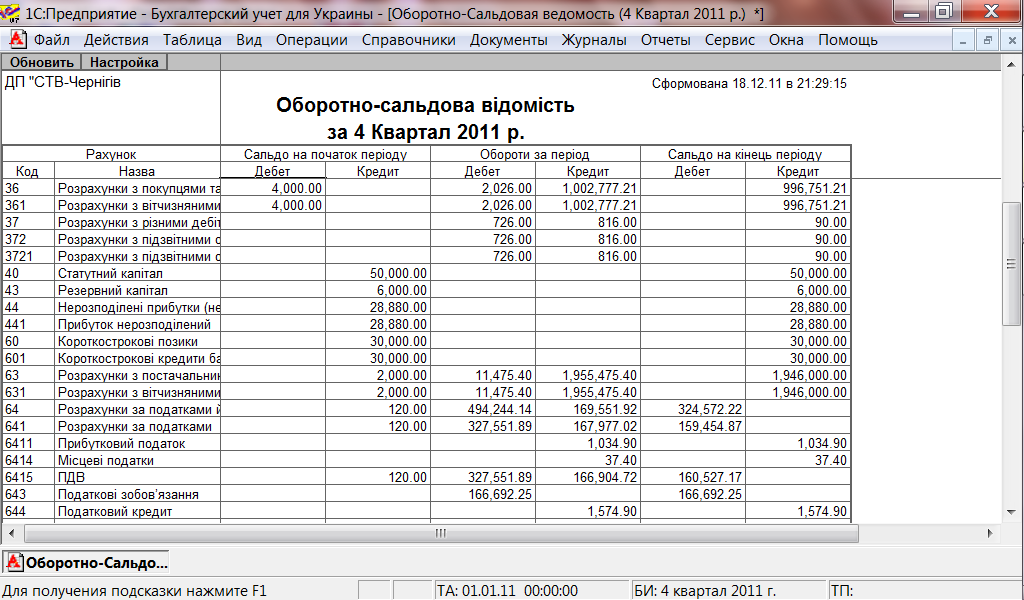

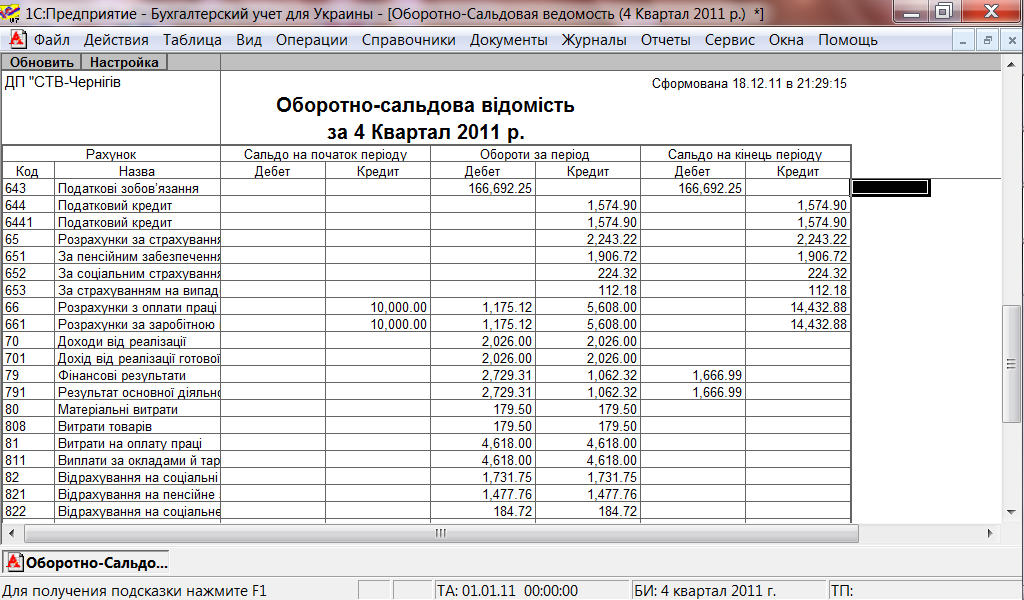

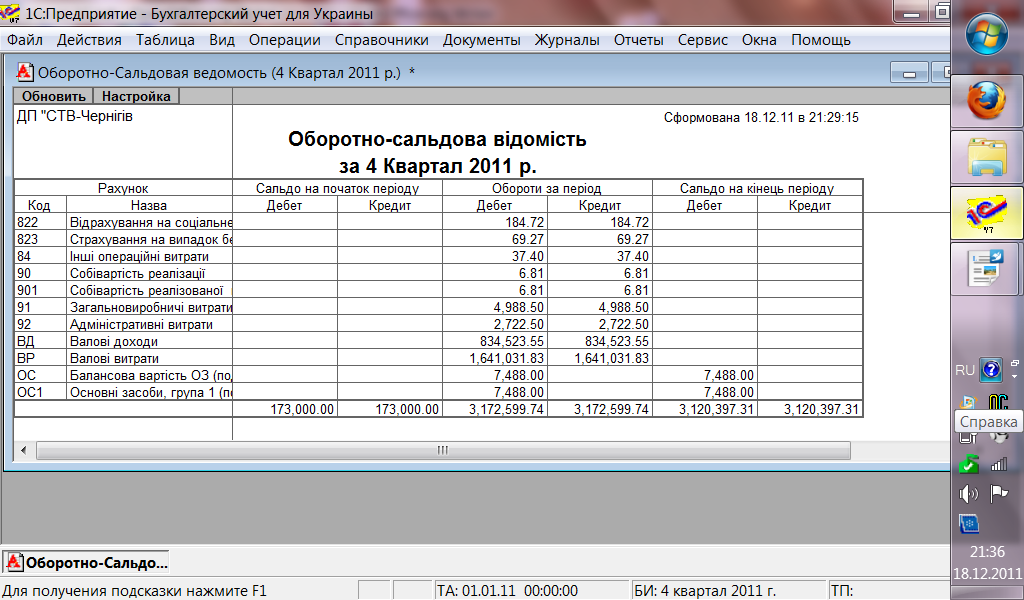

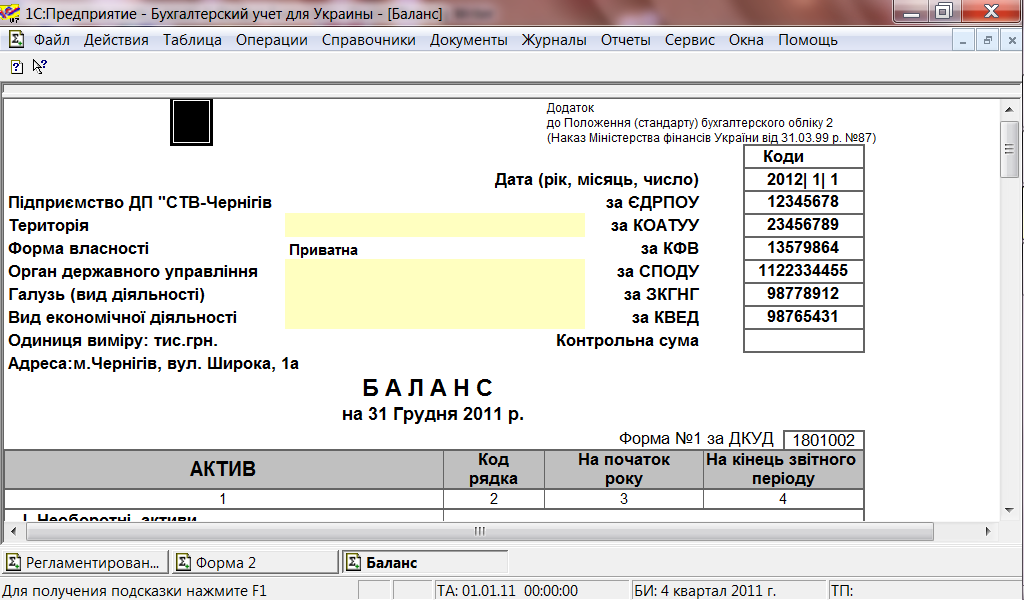

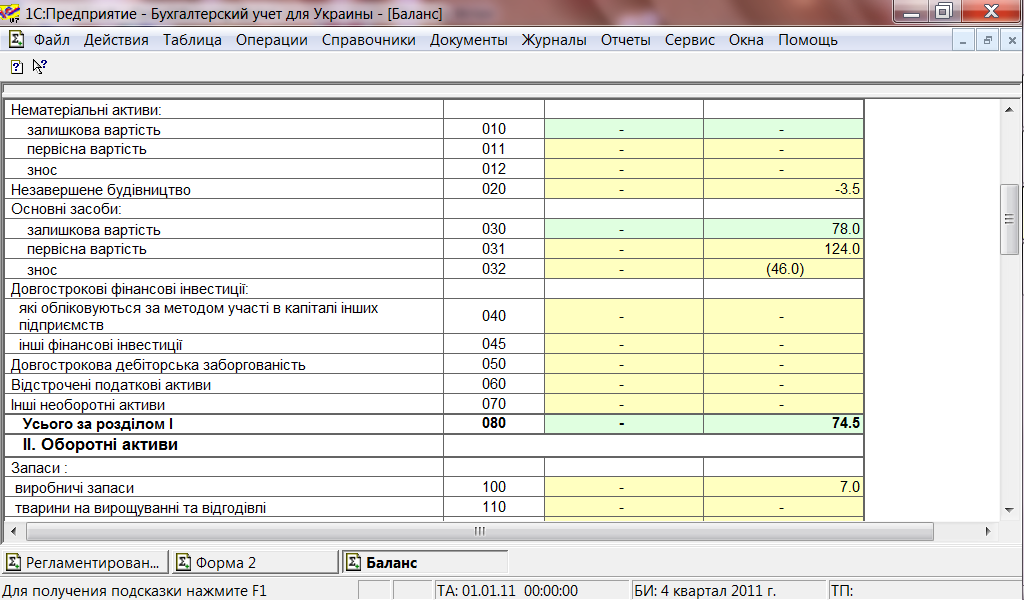

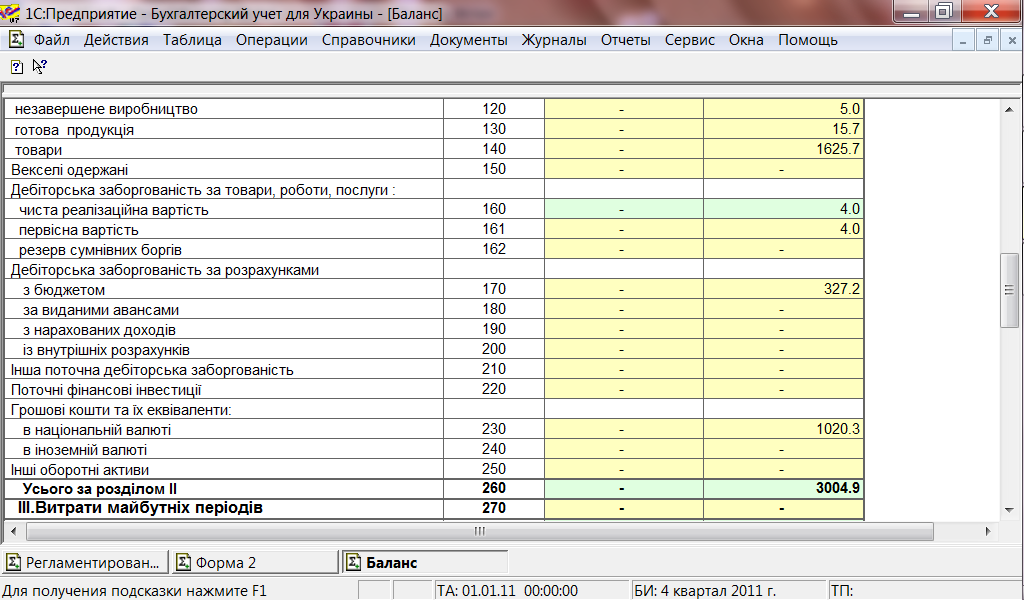

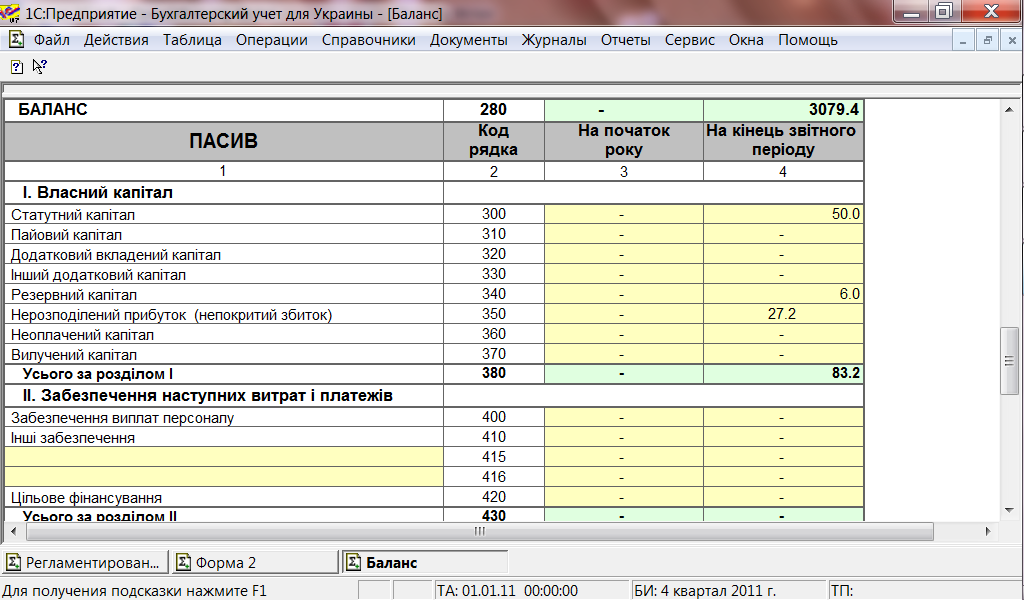

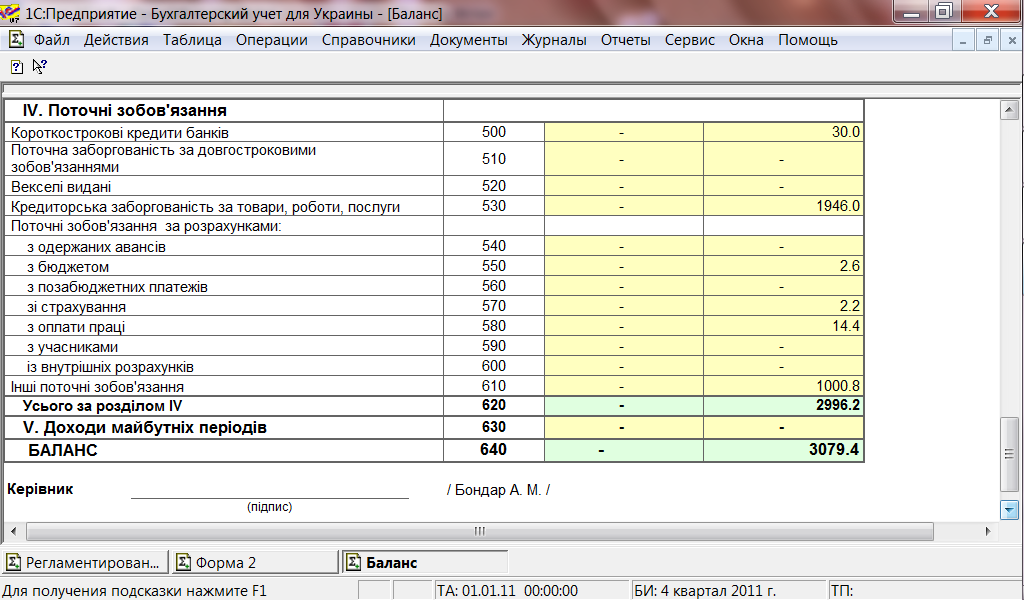

В результаті, в кінці місяця ми складаємо оборотно-сальдову відомість, баланс і звіт про фінансові результати.

Рисунок 2.4.7 – Оборотно-сальдова відомість на кінець періоду

Рисунок 2.4.8 –Баланс на кінець періоду