Тема 5. Денежно-кредитная система и денежно-кредитная политика государства

5.1. Цели и инструменты денежно–кредитной политики.

5.2. Теории денег.

5.3. Банки и их функции. Банковская система РБ.

5.4. Как коммерческие банки делают новые деньги?

5.1. Цели и инструменты денежно–кредитной политики

Основополагающей целью денежно–кредитной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции.

Сущность денежно–кредитной политики состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен.

В краткосрочном периоде возможны два варианта денежно – кредитной политики:

1. Экспансионистская денежно – кредитная политика.

2. Сдерживающая денежно – кредитная политика.

Если правительство выбрало экспансионистскую денежно – кредитную политику, то это приведет к следующим результатам:

Понижение нормы банковского процента;

Увеличение реального объема производства;

Повышение уровня цен.

Если оно выбрало сдерживающую денежно – кредитную политику, то это вызовет:

Повышение нормы процента;

Уменьшение уровня реального объема производства;

Понижение уровня цен.

Основными инструментами денежно – кредитной политики любого государства являются:

1. Операции на открытом рынке (покупка – продажа ценных бумаг, главным образом ГКО). Проводит Нацбанк.

2. Изменение нормы банковского резерва.

Обязательные резервы банка

Норма банковского резерва = 100%

Обязательства банка по вкладам

Норма банковского резерва устанавливается Нацбанком.

3. Изменение учетной или резервной ставки банковского процента (ст. рефинансирования).

Указ об «Основных направлениях денежно – кредитной политики» в РБ подписывается Президентом ежегодно.

Постановлением Нацбанка РБ утверждены на 2005 г. нормативы обязательных резервов от привлеченных средств физических лиц в белорусских рублях – 5%, от средств, поступивших от юридических лиц в белорусских рублях – 10%, а от средств, привлеченных в иностранной валюте – 10%.

5.2. Теории денег

В основе денежно – кредитной политики лежат теории денег, изучающие процесс воздействия денег и денежно – кредитной политики на состояние экономики в целом.

Среди многочисленных теорий денег следует выделить три наиболее важных теории:

1. Классическая количественная теория (Д. Юм, Ш. Монтескье, И. Фишер и др.);

2. Неоклассическая теория денег (М. Фридман);

3. Кейнсианская теория денег.

Классическая количественная теория денег возникла в 18 веке. Ее представителями были английский ученный Дэвид Юм (1711-1776 гг.) и французский социалист Шарль Монтескье (1689-1755 гг.).

Суть классической теории денег заключается в том, что деньги не обладают внутренней стоимостью (имеются ввиду золотые деньги), т.е. их стоимость определяется не затратами труда, а зависит от их количества в обращении.

Однако наиболее ярким представителем классической теории денег, основоположником монетаризма считается Ирвинг Фишер (1867-1947 гг.). Он создал уравнение обмена:

,

,

М – денежная масса;

V – скорость оборота денег за год;

Р – уровень цен;

Q – объем ВВП за год.

И. Фишер исходил из предположения, что скорость оборота денег (V) и объем национального производства (Q) неизменны. В таком случае рост денежной массы ведет к росту цен, т.е. к росту номинального ВВП, не оказывая влияния на рост реального ВВП. В такой модели срабатывает «принцип нейтральности денег».

Представителям современной монетаристской теории является американский профессор, лауреат Нобелевской премии Милтон Фридман, 1912 года рождения. Он модернизировал классическую теорию. Во-первых, его теория рассматривает скорость оборота денег (V) как переменную величину, которая зависит от процентной ставки и от уровня ожидаемой инфляции.

Ожидаемая инфляция = Совокупный уровень инфляции – Инфляция, спровоцированная государством и профсоюзами.

Во-вторых, современная количественная теория допускает асинхронность взаимосвязи между денежной массой (М), номинальным и реальным ВВП и абсолютным уровнем цен.

М. Фридман предложил свой вариант денежно – кредитной политики, которая должна смягчать негативные моменты во время спада делового цикла. Он считал, что рост денежной массы должен быть равен 3-5% в долгосрочном периоде и должен сопровождаться ростом реального ВВП не менее 3-х процентов.

М. Фридман обосновал «денежное правило» сбалансированной долгосрочной монетарной политики, которое определяется уравнением:

,

,

∆М – среднегодовой темп прироста денег в процентах за длительный период;

∆V – среднегодовой темп прироста реального ВВП в процентах за длительный период;

∆Р – среднегодовой темп ожидаемой инфляции в процентах.

М. Фридман даже обратился к конгрессу США с просьбой узаконить его «денежное правило».

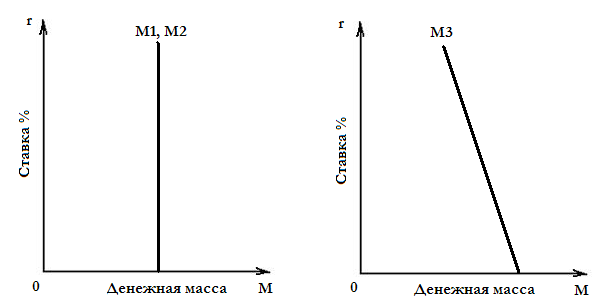

Кейнсианская теория денег представляет собой теорию спроса на деньги, теорию предпочтения ликвидности. Дж. М. Кейнс опроверг классическую количественную теорию денег и создал свою теорию, в которой главную роль играет понятие нормы процента или процентная ставка. Он рассматривал деньги как один из типов богатства, утверждал, что та часть богатства, которую хозяйственные агенты желают сохранять в форме денег, зависит от того, насколько высоко они ценят свойство ликвидности. Активы обладают ликвидностью, если их можно использовать как средство платежа, а их обладатель должен быть уверен, что номинальная стоимость таких активов не изменится.

Кейнс рассматривал три мотива на деньги.

М1 – трансакционный спрос на деньги, связанный с тем, что часть денег люди желают хранить в качестве средства платежа. Трансакционный спрос связан со сделками (купля, продажа).

М2 – мотив предосторожности, связанный с тем, что индивиды должны иметь деньги при себе на всякий случай (пожар, наводнение, «полетело» колесо у автомобиля и т.п.)

Первых два мотива спроса на деньги связаны с доходом и зависят от него: М1 = f(V); М2 = f(V).

Третий мотив спроса на деньги М3 Кейнс назвал спекулятивным мотивом, который зависит от ставки банковского процента. Он считал, что между величиной спроса на деньги и ставкой банковского процента существует обратная зависимость. Если растет ставка банковского процента, то индивидам становится выгодно приобретать долгосрочные облигации, так как их цена падает.

Кейнс вывел тенденцию, что величина спроса на деньги растет по мере снижения ставки банковского процента.

Кейнсианскую модель спроса на деньги можно представить в виде формулы: МД = М1 + М2 + М3 или изобразить графически (рис.1).

Рис. 14. Кейнсианская модель спроса на деньги