Формирование финансовых ресурсов предприятия , функционирующих на коммерческих основах и направление их использования

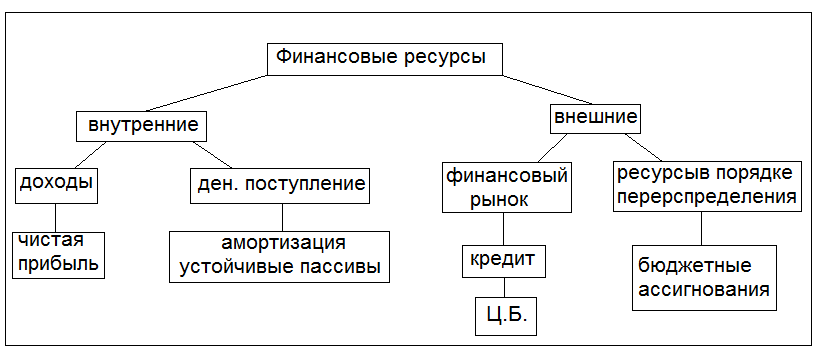

Финансовые ресурсы предприятия представляют собой денежные доходы и поступления находящиеся в распоряжение предприятия и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работников.

Первоначальное формирование финансовых ресурсов происходит в момент создания предприятия, когда образуется его складочный или уставный капитал(начальный стартовый капитал деятельности организации, стоимость имущества на дату государственной регистрации (создание)) Величина уставного капитала показывает размер основных и оборотных активов, которые инвестированы в производство.

Главным источником финансовых ресурсов на действующем предприятий выступает стоимость реализованной продукции (выручка).

Группировка финансовых ресурсов коммерческой организации.

Эмиссия ценных бумаг

Выделяют следующие основные направления использования финансовых ресурсов:

платежи, обусловленные выполнением финансовых обязательств (уплата налогов)

капитальные вложения (вложения в основные средства)

увеличение оборотных активов

осуществление научно-исследовательских и опытно-конструкторских работ

размещение ресурсов в ценные бумаги

внесение средств в уставные капиталы других организаций.

банковские депозиты

стимулирование работников организации

благотворительные цели.

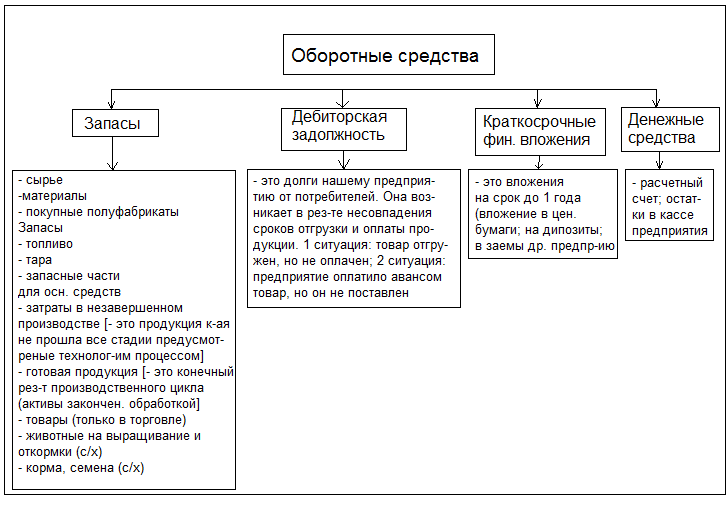

Оборотные средства предприятия: понятие, состав, особенности кругооборота.

Оборотные средства представляют собой стоимостную оценку материально-вещественных ценностей используемых в качестве предметов труда и действующих, как правило, в течение одного производственного цикла (до 1 года).

В отличии от основных средств оборотные средства принимают свою натуральную форму и полностью переносят свою стоимость на готовую продукцию.

В отличии от основных средств которые функционируют в производстве до их полного износа и не требуют до этого замены оборотные средства должны возобновляться постоянно по мере их расходования на производство.

Состав оборотных средств.

После окончания производственного цикла и изготовления готовой продукции стоимость потребленных оборотных средств возмещается за счет выручки от реализации готовой продукции. Это создает возможность систематического возобновления производственного процесса, который осуществляется путем непрерывного кругооборота оборотных средств предприятия.

Схема кругооборота оборотных средств предприятия.

Д – Т … П … Т’ – Д’

– Т … П … Т’ – Д’

1стадия 2стадия 3 стадия-реализация и оплата

Д – денежные средства, авансированные в производственные запасы

Т – запасы

П – производство

Т’ – готовая продукция

Д’ – денежные средства за реализованную продукцию включая прибавочный продукт в форме прибыли

Источники формирования оборотных средств

Выделяют 3 группы средств

- собственные

- заемные

- привлеченные

Формирование собственных оборотных средств происходит в момент организации предприятия, когда создается его уставной (начальный стартовый капитал деятельности организации, стоимость имущества на дату государственной регистрации (создание)) или установочный капитал. Часть уставного капитала инвестируется в основные средства, а другие в – запасы.

В процессе производственной деятельности первоначальная величина собственных оборотных средств может изменятся, как в сторону увеличения, так и в сторону уменьшения.

Уменьшение оборотных средств может быть обусловлено следующими причинами:

Низкой эффективностью производства (убыточная деятельность)

Неуплатами со стороны покупателей продукции

Ростом цен на сырье, материалы, топливо

Расширением производства (увеличение объемов производства)

Во всех перечисленных ситуациях возникает недостаток собственных оборотных средств. Недостаток собственных оборотных активов должен быть восполнен.

Недостаток собственных оборотных средств оказывает негативное влияние на всю деятельность предприятия, включает ритмичность воспроизводственного производства, эффективное функционирование рабочей силы и основных средств предприятий.

Недостаток оборотных активов приводит к сокращению объемов производства, к простою рабочей силы, сокращению рабочей силы, недоиспользованию основных средств.

Недостаток оборотных активов восполняется за счет заемных и привлеченных источников.

Заемные источники показывают временное хранение предприятием кредитных ресурсов его текущей деятельности.

Виды заемных источников:

Краткосрочный банковский кредит до 1 года

Краткосрочные займы (от других организаций) – партнерский кредит

Вексельная форма покрытия расходов (облигационные займы)

По заемным источникам устанавливается процент - плата за пользование, которая организовывается в кредитном договоре или договоре займа.

Привлеченные источники характеризуют временное использование собственности других предприятий и лиц в обороте данного предприятия – кредиторская задолженность предприятия.

Состав кредиторской задолженности:

Задолженность перед поставщиками – сырье приобрели, но не оплатили. (Сырье и материалы неоплаченные мы используем в обороте)

Задолженность перед работниками по оплате труда (устойчивые пассивы- оборотные средства, не принадлежащие предприятию, но постоянно находящиеся в его пользовании, в его хозяйственном обороте и потому приравненные к собственным средствам.)

Задолженность перед бюджетом – возникает вследствие несовпадения сроков начисления и перечисления налогов в бюджет.

Задолженность перед внебюджетными фондами (пенсионный фонд, фонд соц страхования)

Страховые взносы начисляются по окончанию месяца так же как з/п, а перечисляются в бюджет в день выплаты з/п, но не позднее 15 числа. По привлеченным источникам % не устанавливается. Источники – это пассивы. У с/х предприятий в основном привлеченные источники.