Эффективность использования оборотных средств. Ее влияние на платежеспособность предприятия

Эффективность использования оборотных средств характеризуется показателем оборачиваемости.

Оборачиваемость определяется временем, в течение которого авансированные в производстве запасы денежные средства совершают полный оборот.

Чем быстрей оборачиваются оборотные средства, тем больше производится и реализуется продукции с помощью одной и той же сумме средств.

Учитывая, что каждый условно фиксируемый оборот обеспечивает предприятию прибыль, то ускорение числа таких оборотов увеличивает общую массу прибыли.

Замедление оборачиваемости оборотных средств может произойти в результате задержки платежей от покупателей, а так же отсутствие спроса на готовую продукцию.

В условиях замедления оборачиваемости оборотных средств нарушается баланс между текущими денежными поступлениями от реализации и платежами предприятия. В результате чего подвергается риску его платежеспособность – способность выплачивать в установленные сроки обязательства предприятия.

Платежеспособность определяется возможностью предприятия своевременно и полностью выполнить платежные обязательства перед поставщиками, банками, бюджетом и внебюджетными фондами.

Основные средства предприятия: понятие, состав, особенности кругооборота.

Материально-технической основой производственного процесса на любом предприятие является основные средства. Их первоначальное формирование, функционирование и расширенное воспроизводство осуществляется при непосредственном участии финансов. С помощью финансов образуются и используются целевые денежные фонды необходимые для приобретения ,эксплуатации и восстановления основных средств (амортизационные фонды- денежные средства, предназначенные для простого и расширенного воспроизводства основных фондов).

Под основными средствами понимают часть имущества со сроком полезного использования, превышающим 12 месяцев используемого в качестве средств труда для производства и реализации продукции (работ, услуг) или для управления организацией.

Кроме того в соответствии с ПБУ «Учет основных средств» выделяют и другие условия отнесения активов к основным средствам:

- это способность приносить организации экономические выгоды (доход).

Организации не предполагается последующие перепродажи данных активов. (н-р: машины в автосалоне для продажи – это оборотные активы; машины для самой фирмы для перевозок – основные активы)

Состав и группировка основных средств определяется общероссийским классификатором основных средств:

здание

сооружение

рабочие и силовые машины и оборудования

измерительные и регулирующие приборы и устройства

вычислительная техника

транспортные средства

инструмент

производственный и хозяйственный инвентарь

рабочий продуктивный и племенной скот

многолетние насаждения

внутрихозяйственные дороги.

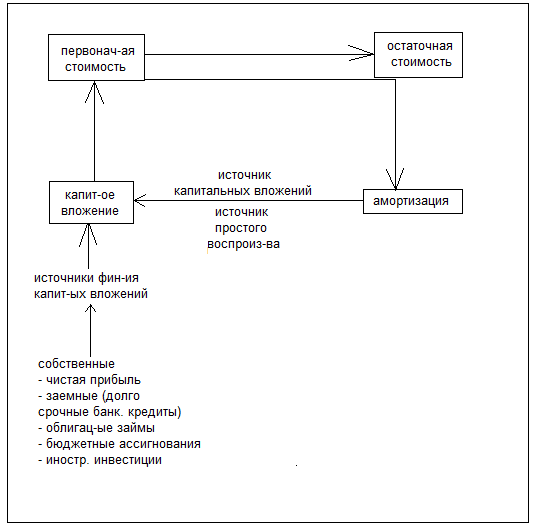

Схема кругооборота основных средств.

Понятие капитальных вложений и их финансовая обеспеченность

Поскольку функционирование основных средств ограниченно сроком их полезного использования то это называют необходимость их простого и расширенного воспроизводства. Простое воспроизводство это восстановление изношенного объекта за счет амортизационных исчислений, а расширенное воспроизводство приобретение нескольких аналогичных объектов за счет амортизации и чистой прибыли.

Воспроизводство основных средств осуществляется в форме капитальных вложений.

Капитальные вложения – это инвестиции (вложения) в основной капитал, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, а так же приобретение машин, оборудование и др. затраты.

Капитальные затраты – это будущие основные средства, они осуществляются до момента сдачи объекта в эксплуатацию (08 счет в бухгалтерском отчете). Сданное в эксплуатацию объекты учитываются в качестве основных средств и с их стоимости начисление амортизации.

Источники финансовой обеспеченности:

Чистая прибыль предприятия;

Амортизационные фонды - денежные средства, предназначенные для простого и расширенного воспроизводства основных фондов;

Заемные (долгосрочные банковские кредиты);

Облигационные займы –метод мобилизации финансовых ресурсов путем выпуска заемщиком долговых объязательств в форме облигаций.

Бюджетные ассигнования – бюджетные средства.

Иностранные инвестиции

Срок полезного использования – это период в течении которого объект основных средств может приносить доход.

Процесс постепенного переноса стоимости основных средств на готовую продукцию называются амортизацией. А данная форма перенесенной стоимости называется амортизационными отчислениями