100% - Вся первоначальная стоимость

Нам = --------------------------------------------------

срок полезного использование

Линейный или равномерный метод:

Метод уменьшаемого остатка

Куск – коэффициент ускорения( до 3%)

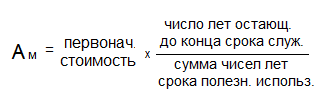

3. по сумме чисел лет срока полезного использования объекта

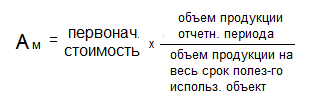

4. пропорционально объему продукции

Метод начисления амортизации выбирается предприятием самостоятельно и отражается в его учетной политики.

Поскольку функционирование основных средств ограниченно сроком их полезного использования то это называют необходимость их просто и расширенного воспроизводства. Простое воспроизводство это восстановление изношенного объекта за счет амортизационных исчислений, а расширенное воспроизводство приобретение нескольких аналогичных объектов за счет амортизации и чистой прибыли.

Формирование прибыли предприятия

Нормативное определение прибыли дается в 25 главе налогового кодекса «Налог на прибыль организации».

Прибыль – это полученный доход уменьшенный на величину расходов. В рыночной экономике прибыль выполняет несколько функции:

главная цель деятельности коммерческой организации

показатель эффективности деятельности предприятия

прибыль – источник расширения деятельности (увеличение оборотных средств и обновление основных средств)

прибыль является источником материального стимулирования работников

благодаря прибыли формируются бюджеты разных уровней в виде налога на прибыль (по ставке 20%)

Понятие доходов и расходов организации раскрываются в 2-х положениях по бухгалтерскому учету (ПБУ). ПБУ 9/99 («доходы организации») и ПБУ 10/99 («Расходы организации»).

ПБУ: доходами организации признаются увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) и/или погашение обязательств приводящих к увеличению капитала этой организации. В зависимости от характера, условий получения и направления деятельности организации доходы подразделяются на следующие виды:

доходы от обычных видов деятельности (предусмотренных уставом: производство продукции, оказание услуг, выполнения работ) формой дохода выступает выручка от реализации

прочие доходы включают в себя следующее:

арендная плата от сдачи имущества в аренду

поступление от участия в уставных складочных капиталов других коммерческих организации.

% полученные от предоставления кредитов и займов , а так же % начисленные банками за использование денежных средств находящихся на счете организаций.

Поступления от продажи основных средств и иных активов (запасы)

Штрафы и пени за нарушение условий хозяйственных договоров.

Активы полученные безвозмездно, в том числе и по договору дарения.

Курсовые разницы в условиях изменения курса валют (при повышение курса иностранной валюты)

Расходами организации признается – уменьшение экономических выгод в результате выбытия активов и иного имущества (денежных средств и иного имущества) и/или возникновение обязательств (кредиторская задолженность приводящая к уменьшению капитала этой организации).

В зависимости от характера и условий осуществления расходы подразделяются на 2 группы:

расходы от обычных видов деятельности

прочие

Расходы первой группы возникают в процессе изготовления и продажи продукции, выполнения работ и оказания услуг, при этом они группируются по следующим элементам:

материальные затраты (на сырье, материалы, топливо, электроэнергия и т.д.)

затраты на оплату труда

отчисление на соц. нужды (страховые взносы во внебюджетные фонды)

амортизация основных средств (только амортизируемые имущества.

прочие затраты

На основе расходов по обычным видам деятельности формируется себестоимость продукции (расходы выделенные на реализацию продукции). Расходы организации должны быть экономически оправданными и документально подтверждены.

2 группа состоит из:

1. арендная плата

2. штрафы и пени за нарушение условий хозяйственных договоров

3. расходы связанные с продажей основных средств

4. % уплачиваемые организации за предоставление ей кредитов и займов.

5. перечисление средств связанных с благотворительной деятельностью.

6. курсовая разница при понижение курса.