6 Взаимосвязь показателей производительности труда с показателями продолжительности времени. Взаимосвязь индексов производительности труда.

Под производительностью труда понимается результативность конкретного живого труда, эффективность целесообразной производительной деятельности по созданию продукта в течение определенного промежутка времени. Перед статистикой производительности труда стоят задачи: 1) совершенствования методики расчета производительности труда; 2) выявления факторов роста производительности труда; 3) определения влияния производительности труда на изменение объема продукции. В экономической практике уровень производительности труда характеризуется через показатели выработки и трудоемкости. Выработка (W) продукции в единицу времени измеряется соотношением объема произведенной продукции (q) и затратами (Т) рабочего времени: W = q / Т. Это прямой показатель производительности труда. Обратным показателем является трудоемкость: t = Т/ q, откуда W=1/q.

Система статистических показателей производительности труда определяется единицей измерения объема произведенной продукции. Эти единицы могут быть натуральными, условно-натуральными, трудовыми и стоимостными. Соответственно применяют натуральный, условно-натуральный, трудовой и стоимостный методы измерения уровня и динамики производительности труда. В зависимости от того, чем измеряются затраты труда, различают следующие уровни его производительности.

![]() Она

показывает среднюю выработку рабочего

за один час фактической работы (исключая

время внутрисменных простоев и перерывов,

но с учетом сверхурочной работы..

Она

показывает среднюю выработку рабочего

за один час фактической работы (исключая

время внутрисменных простоев и перерывов,

но с учетом сверхурочной работы..

![]() Она

характеризует степень производственного

использования рабочего дня.

Она

характеризует степень производственного

использования рабочего дня.![]() Средняя

квартальная выработка рассчитывается

аналогично среднемесячной. В настоящее

время среднесписочная выработка

характеризуется через соотношение

товарной продукции (объема продукции,

работ, услуг) и среднесписочной численности

промышленно-производственного персонала.

Между вышеперечисленными средними

показателями существует взаимосвязь:

Средняя

квартальная выработка рассчитывается

аналогично среднемесячной. В настоящее

время среднесписочная выработка

характеризуется через соотношение

товарной продукции (объема продукции,

работ, услуг) и среднесписочной численности

промышленно-производственного персонала.

Между вышеперечисленными средними

показателями существует взаимосвязь:

![]() где

W1ППП

– выработка на одного работника; Wч

– среднечасовая выработка; Пр.д

– продолжительность рабочего дня; Пр.п

– продолжительность рабочего периода;

dрабочих в

ППП – доля

рабочих в общей численности

промышленно-производственного персонала.

где

W1ППП

– выработка на одного работника; Wч

– среднечасовая выработка; Пр.д

– продолжительность рабочего дня; Пр.п

– продолжительность рабочего периода;

dрабочих в

ППП – доля

рабочих в общей численности

промышленно-производственного персонала.

7 Значение показателя «план договорных обязательств» для оценки деятельности предприятия, его экономический смысл

Анализ выполнения договорных обязательств и реализации продукции

Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе его проведения сравнивают фактические данные с плановыми и предшествующим периодом. Рассчитывают процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста.

На изменение объема реализации влияют многочисленные факторы. Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам. Балансовое управление имеет вид

РП = ГПзап.I + ВП - ГПзап.II , где РП - объем реализованной продукции;

ГПзап.I, ГПзап.II - запасы готовой продукции на начало и конец периода;

ВП - объем выпуска продукции за период.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. При этом определяется коэффициент выполнения договорных обязательств (Кд):

Кд = (ВП0 - ВПн) : ВП0 ,

где ВП0 - плановый объем продукции для заключения договоров;

ВПн - недопоставка продукции по договорам.

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательстве по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Недопоставка продукции отрицательно влияет и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе реализации продукции особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

В процессе анализа производства и реализации продукции необходимо оценить также риск невостребованной продукции, который может возникнуть вследствие падения спроса на нее. Он определяется величиной возможного материального и морального ущерба предприятия, вызванного этой причиной. Каждое предприятие должно знать величину потерь, если какая-то часть продукции окажется нереализованной. Чтобы избежать последствий не востребованности продукции, необходимо изучить факторы ее возникновения с целью поиска путей недопущения или минимизации потерь.

10. Виды оценки основных фондов, их определение и значение. Основные фонды (ОФ) – это предметы труда, которые неоднократно берут участие в производственном процессе, сохраняя свою первоначальную форму до полного износа. Их стоимость переносится на стоимость готовой продукции частями по степени изношенности, в виде амортизационных отчислений. ОФ учитываются в натуральном и стоимостном выражении.

Имущество считается ОФ если: 1) Используются в производстве или сдаются в аренду; 2) Будут задействовано в течение срока, превышающего 12 месяцев; 3) Не предназначенное для перепродажи; 4) Способно приносить выгоду в будущем; Эти условия должны выполняются одновременно.

Учет основных фондов в натуральном выражении используются для характеристики состава основных фондов, их технического состояния, расчета производственной мощности и др.

Стоимостная оценка основных фондов необходима для анализа структуры, определения амортизационных отчислений, размера платы за использование фондами и показателей рентабельности.

Виды стоимостной оценки основных фондов.

1. В зависимости от момента оценки:

первоначальная (ПС);

восстановительная (ВС);

ликвидационная (ЛС).

2. В зависимости от состояния в период оценки:

полная;

остаточная.

Полная первоначальная стоимость ОФ (Сперв) – это стоимость в момент введения в действие. Определяется по формуле:

Сперв = Сприоб + Сд + См + Сдр,

где: Сприоб – стоимость приобретения основных фондов;

Сд – стоимость доставки;

См – стоимость монтажа;

Сдр – другие затраты, связанные с приобретением.

Полная восстановительная стоимость (Свос) – это сумма затрат на приобретение (строительство), включая затраты на доставку и монтаж ОФ по ценам и в условиях производства на момент их переоценки.

Свос = Спер · i.

Остаточная стоимость (Сост) – это часть полной первоначальной стоимости ОФ, не перенесенная на стоимость готовой продукции. Она определяется как разница между полной первоначальной (полной восстановительной) стоимостью каждого объекта и суммой износа за весь период функционирования.

Сост = Спер – Сизн;

где Сизн – стоимость износа (амортизационные отчисления).

Ликвидационной называют стоимость ОФ после завершения срока их эксплуатации.

ОФ многократно участвуют в производственном процессе, не изменяя совей натуральной вещественный формы, и постепенно изнашиваются в процессе эксплуатации

11.

Выполнение плана и анализ прибыли от

реализации продукции (методика определения

влияния отдельных факторов).

Самой

существенной частью балансовой прибыли

промышленного предприятия является

прибыль от реализации продукции (работ,

услуг). Она определяется как разность

между выручкой от реализации продукции

по оптовым ценам предприятия и затрат

на производство и реализацию, включаемыми

в себестоимость продукции:

![]()

где р - цена единицы продукции каждого вида; z - полная себестоимость единицы продукции; q — объем продукции.

На сумму прибыли от реализации продукции влияют все факторы производственной деятельности, в конечном итоге это формирует себестоимость продукции. Количество производимой продукции, ее ассортимент и структура также влияют на прибыль реализации.

Сверхплановая прибыль составляет Прп] - Пршш = 37,2 - 32 = 5,2 млн. руб. На сверхплановую прибыль влияют: объем реализованной продукции, её себестоимость, цена и ассортимент и структура продукции.

Влияние выполнения плана по объему реализованной продукции определяется путем умножения плановой величины прибыли на процент перевыполнения или недовыполнения плана по объему

![]()

где — фактическая реализация в плановых ценах - плановая реализация в плановых ценах.

Влияние изменения себестоимости определяется раздельно по двум ее слагаемым производственной себестоимости и внепроизводственным расходам.

Влияние изменения производственной себестоимости определяется путем вычитания из фактических затрат на отчетный выпуск продукции плановых затрат на тот же выпуск, т.е.

![]()

Влияние изменения расходов, связанных с реализацией продукции, определяется путем вычитания из фактической суммы этих расходов клановой, скорректированной на индекс выполнения плана по объему реализации. В данном примере 2-2,1=-0,1 млн. руб.

имеет место экономия этих расходов, что положительно влияет на величину прибыли. Влияние изменения полной себестоимости составляет 1,1 млн. руб.

Влияние изменения оптовых цен определяется путем сопоставления стоимости фактически реализованной продукции в действующих ценах с фактической реализацией продукции по плановым ценам.

![]()

Следовательно, имеет место повышение цен на продукцию против предусмотренных в плане, что увеличивает прибыль от реализации продукции.

Влияние изменения структуры продукции на прибыль от реализации определяется путем сопоставления затрат на производство фактического выпуска по плановой себестоимости при фактической и плановой структуре продукции. Расчет этого влияния определяется следующим образом: определяют плановые затраты на производство фактического выпуска продукции при сохранении плановой структуры:

![]()

т.е.

принимают, что вся себестоимость является

условно-постоянным расходом, и при

выполнении плана по выпуску продукции

на 105% пропорционально должны увеличиваться

затраты на производство. Затем эту сумму

сопоставляют с плановыми затратами,

рассчитанными на фактический объем

продукции при фактически сложившейся

ее структуре

![]()

Следовательно, при фактической структуре выпуска затраты на производство ниже, чем при плановой на 2 млн. руб., прибыль от этого увеличится на ту же сумму. Влияние всех четырех факторов составляет: + ] ,6 + 1,1 + 0,5 + 5 = + 5,2 млн. руб.

Затем должен следовать анализ причин, вызвавших изменение цен, структуры, объема реализации и снижение себестоимости с выделением внутренних, зависящих от работы коллектива предприятия, и внешних, не зависящих от усилий производственных коллективов.

Показатели прибыли характеризуют абсолютный финансовый эффект хозяйственной деятельности предприятия. Для объективной оценки результатов деятельности, получения возможности сравнительного анализа определяют относительные показатели, которые называются рентабельностью.

13. Затраты на 1 рубль товарной продукции: экономический смысл, порядок расчета, значение показателя в настоящее время. Индексы планового задания и выполнения плана по затратам на 1 рубль товарной продукции. Изучение себестоимости производят применительно к единице продукции того или иного вида, применительно к определенному объему и составу товарной продукции, применительно ко всей товарной продукции предприятия, отрасли и промышленности в целом.

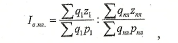

Основным

оценочным показателем выполнения плана

по себестоимости в настоящее время

является уровень затрат на один рубль

товарной продукции. Для определения

этого показателя следует сумму затрат

на всю товарную продукцию, т.е. полную

себестоимость товарной продукции,

разделить на стоимость той же товарной

продукции в оптовых ценах предприятия

![]()

где qпл - количество единиц продукции каждого вида, установленное в плане; гпл - плановая себестоимость единицы каждого вида продукции, р пл — принятая II плане оптовая цена предприятия на единицу продукции. Плановое задание по снижению этого показателя можно определить, разделив его плановый уровень на уровень, достигнутый в предшествующем году (периоде). Выполнение планового задания определяется путем сопоставления фактического показателя затрат на рубль товарной продукции на запланированный уровень

где z 1 - себестоимость единицы продукции в отчетном периоде; q 1 - количество единиц продукции данного вида в отчетном периоде; р 1 - цена

Для

определения динамики этого показателя

его уровень в отчетном периоде делят

на уровень базисного периода (года):

![]() где

символ «О» обозначает базисный период..

где

символ «О» обозначает базисный период..