Вимоги до написання наукових повідомлень

Наукове повідомлення виконується на стандартних аркушах паперу, скріплених у папку. Робота може бути написана від руки або надрукована через 1,5 інтервал.

Обсяг: 15-20 сторінок, пронумерованих. Текст розміщується з одного боку стандартного аркуша паперу з полями: ліворуч – 30 мм, праворуч - 10 мм, знизу і зверху - 20 мм.

Титульний аркуш і вся робота оформляється згідно з установленим порядком. На титульному листі слід указати назву університету, факультет, спеціальність, дисципліну, тему, курс, прізвище та ініціали.

План має складатись із вступу, основної частини, висновків, списку використаних джерел (не менше 20 джерел). У тексті кожний пункт плану необхідно виділити.

Завершену і оформлену роботу студент підписує й проставляє дату виконання.

З відома керівника роботи він може виконати її за темою, не передбаченою у запропонованому переліку.

Завдання для самостійної роботи та методичні вказівки до їх вирішення

Завдання 1.

У звітному році фірма «Венус» виробила ПР0 одиниць продукції. При цьому заробітна плата персоналу склала Т0 тис. грн., а загальна сума капіталу фірми – К0 тис. грн.. У плановому році капітал планується збільшити до К1 тис. грн., а оплата праці персоналу фірми зросте на ∆Т тис. грн.. Використовуючи функцію Коба-Дугласа, необхідно обчислити прогнозований об'єм продукції фірми у плановому році (якщо відомі α та х), а також середню і граничну продуктивність капіталу.

Варіант |

ПР0 |

Т0 |

К0 |

К1 |

∆Т |

α |

х |

1 |

10000 |

120 |

1500 |

1650 |

15 |

42 |

0,3 |

2 |

10500 |

125 |

1525 |

1675 |

20 |

42 |

0,32 |

3 |

11000 |

130 |

1550 |

1700 |

25 |

42 |

0,34 |

4 |

11500 |

135 |

1575 |

1725 |

15 |

42 |

0,36 |

5 |

12000 |

140 |

1600 |

1750 |

20 |

42 |

0,38 |

6 |

12500 |

145 |

1625 |

1775 |

25 |

42 |

0,4 |

7 |

13000 |

150 |

1650 |

1800 |

15 |

42 |

0,42 |

8 |

13500 |

155 |

1675 |

1825 |

20 |

42 |

0,44 |

9 |

14000 |

160 |

1700 |

1850 |

25 |

42 |

0,46 |

10 |

14500 |

165 |

1725 |

1875 |

15 |

42 |

0,48 |

Методичні вказівки до вирішення:

Функція Коба-Дугласа має вигляд:

![]() ,

,

де ПР – очікуваний об'єм виробництва продукції;

α – постійний коефіцієнт, характерний для випуску певного продукту;

К – об'єм інвестування капіталу;

Т – об'єм витрат трудових ресурсів;

х, у – показники ступеня можливої взаємозамінності факторів виробництва, що задовольняє вимогу: х + у = 1 (таким чином, у = 1 – х).

2)

![]() ,

де СПК – середня продуктивність

капіталу.

,

де СПК – середня продуктивність

капіталу.

3)

![]() ,

де ППК – гранична продуктивність

капіталу.

,

де ППК – гранична продуктивність

капіталу.

Завдання 2.

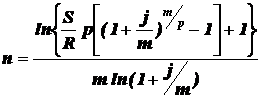

Фінансово-промислова група «Сатурн» щокварталу купує акції компанії «Пандора» на суму R тис. грн., на які двічі на рік сплачуються дивіденди за ставкою і% річних. Ці кошти також спрямовуються групою на придбання акцій компанії «Пандора». Скільки років знадобиться «Сатурну» для того, щоб отримати контрольний пакет акцій «Пандори», якщо статутний фонд останньої складає С тис. грн.?

Варіант |

R |

p |

m |

C |

i |

1 |

1 |

4 |

2 |

100 |

0,1 |

2 |

1,25 |

4 |

2 |

105 |

0,15 |

3 |

1,5 |

4 |

2 |

110 |

0,2 |

4 |

1,75 |

4 |

2 |

115 |

0,1 |

5 |

2 |

4 |

2 |

120 |

0,15 |

6 |

2,25 |

4 |

2 |

125 |

0,2 |

7 |

2,5 |

4 |

2 |

130 |

0,1 |

8 |

2,75 |

4 |

2 |

135 |

0,15 |

9 |

3 |

4 |

2 |

140 |

0,2 |

10 |

3,25 |

4 |

2 |

145 |

0,1 |

Методичні вказівки до вирішення:

1) Розрахуємо вартість контрольного пакету акцій. Контрольним вважається пакет 50%+1 акція, але для спрощення обчислень будемо використовувати цифру 51%:

![]()

2) Розрахуємо кількість періодів, необхідних для придбання контрольного пакету акцій за формулою:

3) Розрахуємо кількість років, необхідних для придбання контрольного пакету акцій. Оскільки дивіденди сплачуються двічі на рік ( m=2 ), то кількість років буде вдвічі менша за кількість періодів: n (років) = n / 2.

Завдання 3.

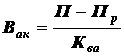

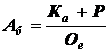

У звітному році підприємством ВАТ «Каллісто» одержано П тис. грн. чистого прибутку і сплачено Пр тис. грн. відсотків за користування позиковими коштами. Чисті активи підприємства склали Рак тис. грн., а резервний фонд – Р1 % від суми чистих активів. Підприємство емітувало Ое шт. акцій (з них Опе – привілейованих) з ринковою вартістю Ар тис. грн., за якими звітного року нарахувало Д тис. грн. дивідендів. Балансова вартість акцій – Ка тис. грн. Проаналізуйте фінансовий стан корпорації за допомогою показників:

а) капіталізованої вартості акцій; б) віддачі акціонерного капіталу; в) балансової вартості однієї акції; г) співвідношення ринкової і балансової вартості акцій; д) прибутку на акцію; е) дивідендної віддачі на акцію; є) коефіцієнту «ціна-дохід»; ж) коефіцієнту платіжності; з) коефіцієнту забезпеченості привілейованих акцій.

Варіант |

П |

Пр |

Рак |

Р1 |

Ое |

Опе |

Ар |

Д |

Ка |

Ква |

1 |

1250 |

95 |

8325 |

4,25 |

100000 |

2000 |

50 |

5,5 |

4950 |

5000 |

2 |

1275 |

100 |

8330 |

4,5 |

105000 |

2010 |

52 |

5,75 |

5000 |

5460 |

3 |

1300 |

105 |

8335 |

4,75 |

110000 |

2020 |

54 |

6 |

5050 |

5940 |

4 |

1325 |

110 |

8340 |

5 |

115000 |

2030 |

56 |

6,25 |

5100 |

6440 |

5 |

1350 |

115 |

8345 |

5,25 |

120000 |

2040 |

58 |

6,5 |

5150 |

6960 |

6 |

1375 |

120 |

8350 |

5,5 |

125000 |

2050 |

60 |

6,75 |

5200 |

7500 |

7 |

1400 |

125 |

8355 |

5,75 |

130000 |

2060 |

62 |

7 |

5250 |

8060 |

8 |

1425 |

130 |

8360 |

6 |

135000 |

2070 |

64 |

7,25 |

5300 |

8640 |

9 |

1450 |

135 |

8365 |

6,25 |

140000 |

2080 |

66 |

7,5 |

5350 |

9240 |

10 |

1475 |

140 |

8370 |

6,5 |

145000 |

2090 |

68 |

7,75 |

5400 |

9860 |

Методичні вказівки до вирішення:

1) Капіталізована вартість акцій визначає ринкову вартість акцій акціонерного товариства:

![]() ,

,

де Ква – капіталізована вартість акцій;

Ое – кількість емітованих акцій;

Ар – ринкова вартість акцій.

2) Віддача акціонерного капіталу показує темп зростання вкладеного акціонерами капіталу:

,

,

де Вак – віддача акціонерного капіталу;

П – сума чистого прибутку;

Пр – відсотки за користування позиковими коштами.

Балансова вартість однієї акції є бухгалтерським підтвердженням забезпеченості кожної емітованої акції капіталом акціонерного товариства:

,

,

де Аб – балансова вартість однієї акції;

Ка – балансова вартість акціонерного капіталу;

Р – розмір страхового (резервного фонду).

4) Співвідношення ринкової і балансової вартості акцій – це узагальнюючий показник, що свідчить про успіх (невдачу) корпорації:

,

,

де Са – співвідношення ринкової і балансової вартості акцій.

5)

Прибуток на акцію – робить можливим

оцінку розмірів доходів, що спрямовуються

на споживання і нагромадження і припадають

на одну акцію:

,

де Па – прибуток

на акцію.

,

де Па – прибуток

на акцію.

6)

Дивідендна віддача акції – показує

розмір доходу, що спрямовується на

поточне споживання акціонерів, у

відношення до ринкової вартості акції:

,

,

де Да – дивідендна віддача акції;

Д – розмір нарахованого дивіденду.

7) Коефіцієнт "ціна-дохід" – характеризує зв'язок між ринковою вартістю акції і доходом, що вона приносить. Якщо порівнювати цей показник стосовно акцій кількох підприємств, найбільш інвестиційно привабливими будуть акції з найменшим коефіцієнтом:

8) Коефіцієнт платіжності – свідчить, яка частка прибутку спрямовується на виплату дивідендів:

9) Коефіцієнт забезпеченості привілейованих акцій – дає змогу оцінити забезпеченість привілейованих акцій чистими активами емітента, а отже, визначити ступінь захищеності капіталу інвестора:

,

де Рак – чисті

активи акціонерного товариства;

Опе – кількість

емітованих привілейованих акцій.

,

де Рак – чисті

активи акціонерного товариства;

Опе – кількість

емітованих привілейованих акцій.

Завдання 4.

Корпорація «Уран» інвестувала у капітал підприємства «Біанка» Інв1 тис. грн., «Міранда» - Інв2 тис. грн. і «Оберон» - Інв3 тис. грн.. При цьому статутні фонди названих підприємств складають відповідно К1, К2 і К3 . У звітному році фінансові результати «Біанка» склали ЧП1 , а решти двох підприємств – ЧП2 та ЧП3 відповідно. Розрахуйте показник ROI для головної компанії за кожним з підприємств.

Варіант |

Інв1 |

Інв2 |

Інв3 |

К1 |

К2 |

К3 |

ЧП1 |

ЧП2 |

ЧП3 |

1 |

120 |

50 |

140 |

1500 |

2700 |

800 |

420 |

250 |

100 |

2 |

125 |

60 |

160 |

1550 |

2800 |

825 |

410 |

255 |

85 |

3 |

130 |

70 |

180 |

1600 |

2900 |

850 |

400 |

260 |

70 |

4 |

135 |

80 |

200 |

1650 |

3000 |

875 |

390 |

265 |

55 |

5 |

140 |

90 |

220 |

1700 |

3100 |

900 |

380 |

270 |

40 |

6 |

145 |

100 |

240 |

1750 |

3200 |

925 |

370 |

275 |

25 |

7 |

150 |

110 |

260 |

1800 |

3300 |

950 |

360 |

280 |

10 |

8 |

155 |

120 |

280 |

1850 |

3400 |

975 |

350 |

285 |

-5 |

9 |

160 |

130 |

300 |

1900 |

3500 |

1000 |

340 |

290 |

-20 |

10 |

165 |

140 |

320 |

1950 |

3600 |

1025 |

330 |

295 |

-35 |

Методичні вказівки до вирішення:

1) Показник рентабельності інвестицій (ROI) обчислюється для кожного підприємства за формулою:

,

,

де ЧП – чистий прибуток підприємства;

![]() –

сума інвестицій

в той або інший інвестиційний проект.

–

сума інвестицій

в той або інший інвестиційний проект.

Чим вищий цей показник, тим краще фінансове положення підприємства, і, отже, тим вигіднішим є вкладення коштів .

Завдання 5.

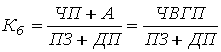

У звітному році валовий дохід компанії «Елара» склав ВР тис. грн., валові витрати – З тис. грн. До амортизаційного фонду було відраховано А1 % від валового прибутку, ПОД% від валового прибутку було сплачено у державний і місцевий бюджети в складі різних податків і зборів. Оборотні активи компанії складали ОА тис. грн., причому в звітному році компанією було досягнуто нормативного значення загальної ліквідності (норматив по галузі складає Кл ). Поточні і довгострокові зобов'язання компанії розподілились у пропорції х1:х2 . Обчисліть чистий вхідний грошовий потік підприємства. Проведіть діагностику фінансового стану компанії за допомогою коефіцієнта Бівера.

Варіант |

ВР |

З |

А (%) |

ПОД (%) |

ОА |

Кл |

х1 |

х2 |

1 |

2100 |

1650 |

7,5 |

30 |

1250 |

1 |

5 |

1 |

2 |

2200 |

1750 |

8 |

31 |

1300 |

1,1 |

4 |

2 |

3 |

2300 |

1850 |

8,5 |

32 |

1350 |

1,2 |

3 |

3 |

4 |

2400 |

1950 |

9 |

33 |

1400 |

1,3 |

2 |

4 |

5 |

2500 |

2050 |

9,5 |

34 |

1450 |

1,4 |

1 |

5 |

6 |

2600 |

2150 |

10 |

35 |

1500 |

1,5 |

1 |

5 |

7 |

2700 |

2250 |

10,5 |

36 |

1550 |

1,6 |

2 |

4 |

8 |

2800 |

2350 |

11 |

37 |

1600 |

1,7 |

3 |

3 |

9 |

2900 |

2450 |

11,5 |

38 |

1650 |

1,8 |

4 |

2 |

10 |

3000 |

2550 |

12 |

39 |

1700 |

1,9 |

5 |

1 |

Методичні вказівки до вирішення:

Коефіцієнт Бівера, спрямований на ранню діагностику і попередження ознак банкрутства, розраховується за формулою:

,

,

де ЧП – чистий прибуток;

А – амортизація;

ПЗ – поточні зобов'язання;

ДП – довгострокові позики;

ЧВГП – чистий вхідний грошовий потік.

Поточні зобов'язання (ПЗ) і довгострокові позики (ДП) необхідно розрахувати, використовуючи наступні залежності:

![]() та

та

.

.

Завдання 6.

Власний капітал підприємства ЗАТ «Пасіфе» на початку звітного року складає СК0 тис. грн., на кінець – СК1 тис. грн.. Чистий прибуток – ЧП тис. грн., з яких С% сплачено власникам підприємства. Планований темп росту виплат прибутку власникам складає ПВТ. Розрахуйте вартість функціонуючого власного капіталу у звітному і плановому періодах.

Варіант |

СК0 |

СК1 |

ЧП |

С (%) |

ПВт |

1 |

1500 |

1550 |

350 |

50 |

1,1 |

2 |

1525 |

1600 |

325 |

45 |

1,2 |

3 |

1550 |

1650 |

300 |

40 |

1,3 |

4 |

1575 |

1700 |

275 |

35 |

1,4 |

5 |

1600 |

1750 |

250 |

30 |

1,5 |

6 |

1625 |

1800 |

225 |

30 |

1,6 |

7 |

1650 |

1850 |

200 |

35 |

1,7 |

8 |

1675 |

1900 |

175 |

40 |

1,8 |

9 |

1700 |

1950 |

150 |

45 |

1,9 |

10 |

1725 |

2000 |

125 |

50 |

2 |

Методичні вказівки до вирішення:

1) Вартість функціонуючого власного капіталу в плановому періоді визначається за формулою:

![]() ,

,

де СКФП – вартість функціонуючого власного капіталу в плановому періоді, %;

СКФО – вартість функціонуючого власного капіталу;

ПВТ – планований темп росту виплат прибутку власникам на одиницю вкладеного капіталу, виражений десятковим дробом.

2) Вартість функціонуючого власного капіталу підприємства у звітному періоді визначається як:

,

,

де СКФО – вартість функціонуючого власного капіталу;

ЧПС – сума чистого прибутку, сплачена власникам підприємства у процесі його розподілу за звітний період;

![]() –

середня сума

власного капіталу підприємства у

звітному періоді.

–

середня сума

власного капіталу підприємства у

звітному періоді.

Завдання 7.

У структурі позикового капіталу фірми «Метіда» банківський кредит складає х1 %, коштів, залучених за рахунок емісії облігацій х2 %, комерційний кредит у формі короткострокової відстрочки платежу – х3 %, у формі довгострокової відстрочки з оформленням векселя – х4 %. Ставка відсотку за банківський кредит – ПКб %, витрати на залучення банківського кредиту по відношенню до його суми – ЗПб . Ставка купонного відсотку по облігаціям складає СК%, рівень емісійних витрат по відношенню до об'єму емісії – ЕЗ о. Цінова знижка при готівковій оплаті за продукцію складає ЦС%, період надання короткострокової відстрочки – ПО днів. Ставка відсотку за вексельний кредит складає ПКв %. Визначте середньозважену вартість позикового капіталу фірми.

Варіант |

х1 |

х2 |

х3 |

х4 |

ПКб |

ЗПб |

СК |

ЕЗо |

ЦС |

ПО |

ПКв |

1 |

40 |

30 |

20 |

10 |

10 |

0,05 |

12 |

0,1 |

8 |

120 |

12 |

2 |

35 |

35 |

25 |

5 |

11 |

0,06 |

12,5 |

0,12 |

8,5 |

125 |

13 |

3 |

30 |

40 |

30 |

0 |

12 |

0,07 |

13 |

0,14 |

9 |

130 |

14 |

4 |

25 |

35 |

25 |

15 |

13 |

0,08 |

13,5 |

0,16 |

9,5 |

135 |

15 |

5 |

20 |

30 |

30 |

20 |

14 |

0,09 |

14 |

0,18 |

10 |

140 |

16 |

6 |

15 |

35 |

40 |

10 |

15 |

0,1 |

14,5 |

0,2 |

10,5 |

145 |

17 |

7 |

10 |

40 |

45 |

5 |

16 |

0,11 |

15 |

0,22 |

11 |

150 |

18 |

8 |

5 |

45 |

40 |

10 |

17 |

0,12 |

15,5 |

0,24 |

11,5 |

155 |

19 |

9 |

50 |

25 |

15 |

10 |

18 |

0,13 |

16 |

0,26 |

12 |

160 |

20 |

10 |

45 |

20 |

10 |

25 |

19 |

0,14 |

16,5 |

0,28 |

12,5 |

165 |

21 |

Методичні вказівки до вирішення:

1) Вартість банківського кредиту, незважаючи на різноманіття його видів, форм і умов, визначається на основі ставки відсотку за кредит, яка формує основні витрати з його обслуговування:

,

,

де СБК – вартість позикового капіталу, залучуваного у формі банківського кредиту, %;

ПКб – ставка відсотку за банківський кредит, %;

ЗПб – рівень витрат по залученню банківського кредиту до його суми, виражений десятковим дробом.

2) Вартість позикового капіталу, залучуваного за рахунок емісії облігацій, оцінюється за формулою:

,

,

де СОЗ – вартість позикового капіталу, залучуваного за рахунок емісії облігацій, %;

СК – ставка купонного відсотку по облігації, %;

ЕЗО – рівень емісійних витрат по відношенню до об'єму емісії, виражений десятковим дробом.

3) По кредиту в формі короткострокової відстрочки платежу розрахунок вартості товарного (комерційного) кредиту здійснюється за формулою:

![]() ,

,

де СТКк – вартість товарного (комерційного) кредиту, що надається на умовах короткострокової відстрочки платежу, %;

ЦС – розмір цінової знижки при здійсненні готівкового платежу за продукцію, %;

ПО – період надання відстрочки платежу за продукцію, в днях.

4) Вартість товарного (комерційного) кредиту в формі довгострокової відстрочки платежу з оформленням векселем формується на тих самих умовах, що й банківського, однак має враховувати при цьому втрату цінової знижки за готівковий платіж за продукцію:

,

,

де СТКв – вартість товарного (комерційного) кредиту в формі довгострокової відстрочки платежу з оформленням векселя, %;

ПКв – ставка відсотку за вексельний кредит, %;

ЦС – розмір цінової знижки, надаваної постачальником при здійсненні готівкового платежу за продукцію, виражений десятковим дробом.

5) Середньозважена вартість позикового капіталу фірми:

![]()

Завдання 8.

ТОВ «Гамалія» бере в комерційному банку «Європа» кредит у сумі БК тис. грн. на три роки. Основний борг погашається щороку рівними частками, на нього раз на рік нараховуються відсотки у фіксованій сумі ПР тис. грн. Середня ставка на аналогічний вид кредиту на фінансовому ринку складає і. Проаналізуйте умови залучення кредиту із використанням показника грант-елементу.

Варіант |

БК |

ПР |

і |

1 |

800 |

100 |

9 |

2 |

820 |

105 |

9,5 |

3 |

840 |

110 |

10 |

4 |

860 |

115 |

10,5 |

5 |

880 |

120 |

11 |

6 |

900 |

125 |

11,5 |

7 |

920 |

130 |

12 |

8 |

940 |

135 |

12,5 |

9 |

960 |

140 |

13 |

10 |

980 |

145 |

13,5 |

Методичні вказівки до вирішення:

Розрахунок здійснюється за формулою:

,

,

де ГЕ – показник грант-елементу, %;

ПР – сума сплачуваного відсотку в конкретному інтервалі кредитного періоду;

ОД

– сума амортизованого основного боргу

в конкретному інтервалі кредитного

періоду; оскільки кредит видається на

три роки і погашається щороку рівними

частками, то

![]()

БК – загальна сума банківського кредиту, залучуваного підприємством;

і – середня ставка відсотку за кредит, що склалася на фінансовому ринку за аналогічними кредитними інструментами, виражена десятковим дробом;

п – конкретний інтервал кредитного періоду, за яким здійснюється платіж коштів комерційному банку;

t – загальна тривалість кредитного періоду, виражена кількістю інтервалів, що входять до нього)

Завдання 9.

Підприємство «Нептун» розглядає три варіанти отримання комерційного кредиту. Перший постачальник (ТОВ «Наяда») пропонує відстрочку у ПО1 днів при ціновій знижці ЦС1%, другий (ЗАТ «Галатея») і третій (ВАТ «Тритон») ПО2, ЦС2 та ПО3, ЦС3 відповідно. Який варіант доцільно обрати з позиції покупця?

Варіант |

ПО1 |

ПО2 |

ПО3 |

ЦС1 |

ЦС2 |

ЦС3 |

1 |

125 |

130 |

120 |

9,5 |

10 |

8,5 |

2 |

130 |

120 |

125 |

9 |

9,5 |

8 |

3 |

120 |

125 |

130 |

10 |

8,5 |

9 |

4 |

135 |

140 |

130 |

8,5 |

9 |

9,5 |

5 |

140 |

130 |

135 |

8 |

8 |

10 |

6 |

130 |

135 |

140 |

10 |

8 |

9 |

7 |

115 |

120 |

110 |

9,5 |

10 |

8,5 |

8 |

120 |

110 |

115 |

9 |

9,5 |

10 |

9 |

110 |

115 |

120 |

8,5 |

8,5 |

8 |

10 |

115 |

125 |

135 |

8 |

9 |

9,5 |

Методичні вказівки до вирішення:

Механізм мінімізації вартості залучення товарного (комерційного) кредиту може бути представлений наступною формулою:

,

,

де ЦС – розмір цінової знижки при здійсненні готівкового платежу за продукцію, виражений десятковим дробом;

ПО – період надання відстрочки платежу у відповідності до умов товарного (комерційного) кредиту, в днях.

Таким чином, найкращим з позиції покупця буде, варіант, за якого цей показник виявиться найменшим.

Завдання 10.

Кондитерська корпорація ROSHEN об'єднує ряд кондитерських фабрик та головний офіс, що знаходиться у Києві. На основі даних фінансової звітності підприємств корпорації (див. Додаток А) обчисліть:

Варіант |

Підприємства, для яких проводиться розрахунок |

Модель, за якою проводиться розрахунок |

1 |

Маріупольська кондитерська фабрика, Кременчуцька кондитерська фабрика |

2-факторна модель Альтмана |

2 |

Кременчуцька кондитерська фабрика, Київська кондитерська фабрика |

5-факторна модель Альтмана |

3 |

Київська кондитерська фабрика, Вінницька кондитерська фабрика |

модель Р. Ліса |

4 |

Вінницька кондитерська фабрика, Маріупольська кондитерська фабрика |

модель Сайфуліна |

5 |

Маріупольська кондитерська фабрика, Київська кондитерська фабрика |

модель Фулмера |

6 |

Маріупольська кондитерська фабрика, Кременчуцька кондитерська фабрика |

модель Спрінгейта |

7 |

Кременчуцька кондитерська фабрика, Київська кондитерська фабрика |

R-модель |

8 |

Київська кондитерська фабрика, Вінницька кондитерська фабрика |

модель Таффлера |

9 |

Вінницька кондитерська фабрика, Маріупольська кондитерська фабрика |

модель Ж. Депаляна |

10 |

Маріупольська кондитерська фабрика, Київська кондитерська фабрика |

модель Чессера |

Методичні вказівки до вирішення:

1) Оцінка ймовірності банкрутства підприємства на основі Z-рахунку Альтмана.

а) 2-факторна

модель оцінки вірогідності банкрутства

підприємства. Вважається однією з

простіших моделей прогнозування

можливості банкрутства. Вона заснована

на двох ключових показниках – коефіцієнті

поточної ліквідності Кп і

показникові частки позикових коштів

Кз:

![]()

б) 5-факторна модель:

![]()

де К1 – відношення оборотного капіталу до суми активів;

К2 – відношення нерозподіленого прибутку до суми пасивів;

К3 – відношення операційного прибутку до суми пасивів;

К4 – відношення ринкової вартості акцій до заборгованості;

К5 – відношення виручки до суми активів.

Модель Романа Ліса для оцінки фінансового стану.

де Х1 – відношення обігового капіталу до суми активів;

Х2 – відношення операційного прибутку до суми пасивів;

Х3 – відношення нерозподіленого прибутку до суми пасивів;

Х4 – відношення власного капіталу до позикового.

3) Метод рейтингової

оцінки фінансового стану підприємства.

Р.С. Сайфулін та Г.Г. Кадиков запропонували

використовувати для експрес-оцінки

фінансового стану підприємства рейтингове

число:

![]()

де Ко – коефіцієнт забезпеченості власними коштами;

Ктл – коефіцієнт поточної ліквідності;

Ки – інтенсивність обігу авансованого капіталу, яка характеризує обсяг реалізованої продукції, яка приходиться на 1 у. о. коштів, вкладених у діяльність підприємства;

Км – коефіцієнт менеджменту, який характеризується відношенням прибутку від реалізації до величини виручки від реалізації;

Кпр – рентабельність власного капіталу (відношення балансового прибутку до власного капіталу.

4) R-модель

прогнозу ризику банкрутства. Вченими

Іркутської державної економічної

академії була запропонована власна

4-факторна модель пронозу ризику

банкрутства, котра має наступний вигляд:

![]()

де К1 – відношення обігового капіталу до активів;

К2 – відношення чистого прибутку до власного капіталу;

К3 – відношення виручки від реалізації до активів;

К4 – відношення чистого прибутку до інтегральних витрат підприємства.

5) Прогнозна модель Таффлера.

![]()

де Х1 – відношення операційного прибутку до короткострокових зобов'язань;

Х2 – відношення обігових активів до суми зобов'язань підприємства;

Х3 – відношення короткострокових зобов'язань до суми активів;

Х4 – відношення виручки від реалізації до суми активів.

6) Модель Фулмера. Модель прогнозує банкрутство у 98% випадків на рік вперед і у 81% випадків на два роки вперед. Має такий загальний вигляд:

де V1 – відношення нерозподілених прибутків минулих років до сукупних активів;

V2 – відношення об'єму реалізації до сукупних активів;

V3 – відношення прибутку до сплати податків до сукупних активів;

V4 – відношення грошових потоків до повної заборгованості;

V5 – відношення суми боргу до сукупних активів;

V6 – відношення поточних пасивів до сукупних активів;

V7 – натуральним логарифм (ln) від суми матеріальних активів;

V8 – відношення обігового капіталу до повної заборгованості;

V9 – натуральний логарифм (ln) від величини відношення прибутку до сплати відсотків і податків до суми сплачених відсотків.

За результатами моделі можна одержати наступним прогноз: настання неплатоспроможності неминуче при Н<0; при Н≥0 компанія функціонує нормально.

7) Модель Спрінгейта. Дана модель має наступний вигляд:

![]()

де А – відношення робочого капіталу до загальної вартості активів;

В – відношення оподатковуваного прибутку і відсотків до загальної вартості активів;

С – відношення оподатковуваного прибутку до короткотермінової заборгованості;

D – відношення об'єму продаж до загальної вартості активів.

8) Модель Ж. Депаляна. Згідно цієї моделі ймовірність банкруства визначається за формулою:

![]()

де R1 – коефіцієнт обороту запасів;

R2 – коефіцієнт поточної ліквідності;

R3 – коефіцієнт левериджу;

R4 – рентабельність активів;

R5 – ефективність виробництва.

9) Модель Чессера. Оціночні показники цієї моделі наступні:

де Х1 – частка готівки та короткострокових фінансових вкладень у сукупних активах;

Х2 – відношення нетто-продажів до найбільш ліквідних активів;

Х3 – відношення брутто-доходів до сукупних активів;

Х4 – відношення сукупної заборгованості до сукупних активів;

Х5 – відношення основного капіталу до чистих активів;

Х6 – відношення оборотного капіталу до нетто-продажів.

Змінна Y, яка

являє собою лінійну комбінацію незалежних

змінних, використовується для оцінки

ймовірності банкрутства у наступній

формулі:

де е = 2,71828.

Порогове значення показника Р дорівнює 0,50. При показнику, вищому за порогове, ймовірність банкрутства є високою.

Завдання 11.

Підприємство випускає три види продукції. Ціна першого виробу – Ц1 грн., другого Ц2 – грн., третього – Ц3 грн. Змінні видатки першого – Змі1 грн., другого – Змі2 грн., третього – Змі3 грн. Постійні видатки підприємства – Пос грн. Обсяг реалізації першого виробу – Об1, другого – Об2, третього – Об3 шт. Визначити поріг рентабельності кожного із виробів в грошовому і кількісному виразі і загальний поріг рентабельності усього підприємства.

Вар. |

Ц1 |

Ц2 |

Ц3 |

Змі1 |

Змі2 |

Змі3 |

Пос |

Об1 |

Об2 |

Об3 |

1. |

4.0 |

3.8 |

5.3 |

2.6 |

2.4 |

3.5 |

120 |

40 |

20 |

70 |

2. |

4.5 |

4.2 |

5.8 |

3.0 |

2.7 |

3.8 |

130 |

41 |

21 |

71 |

3. |

5.0 |

4.6 |

6.3 |

3.4 |

3.0 |

4.1 |

140 |

42 |

22 |

72 |

4. |

5.5 |

5.0 |

6.8 |

3.8 |

3.3 |

4.4 |

150 |

43 |

23 |

73 |

5. |

6.0 |

5.4 |

7.3 |

4.2 |

3.6 |

4.7 |

160 |

44 |

24 |

74 |

6. |

6.5 |

5.8 |

7.8 |

4.6 |

3.9 |

5.0 |

170 |

45 |

25 |

75 |

7. |

7.0 |

6.2 |

8.3 |

5.0 |

4.2 |

5.3 |

180 |

46 |

26 |

76 |

8. |

7.5 |

6.6 |

8.8 |

5.4 |

4.5 |

5.6 |

190 |

47 |

27 |

77 |

9. |

8.0 |

7.0 |

9.3 |

5.8 |

4.8 |

5.9 |

200 |

48 |

28 |

78 |

10. |

8.5 |

7.4 |

9.8 |

6.2 |

5.1 |

6.2 |

210 |

49 |

29 |

79 |

Методичні вказівки до вирішення:

Поріг

Рентабельності (ПРШТ) =

[шт].

[шт].

По

першому товару (ПР) =

;

;

У

грошовому виразі: ПорРен =

.

.

Аналогічно для 2 і 3 виробів. Загальний поріг рентабельності визначається так:

ЗагПорРент=

.

.

Завдання 12.

Ліквідаційна вартість підприємства, справа про банкрутство якого буде розглядатись в суді, оцінена в ЛВ (тис. грн.). У випадку реорганізації прогнозується ЧГП (тис. грн.) чистих грошових потоків щорічно. Середньозважена вартість капіталу складає СВК відсотків. Суд збирається прийняти рішення про ліквідацію підприємства. Чи буде таке рішення фінансово зваженим ?

Варіант |

ЛВ |

ЧГП |

СВК (%) |

1. |

2000 |

200 |

0.12 |

2. |

2010 |

230 |

0.13 |

3. |

2020 |

260 |

0.14 |

4. |

2030 |

290 |

0.15 |

5. |

2040 |

320 |

0.16 |

6. |

2050 |

350 |

0.17 |

7. |

2060 |

380 |

0.18 |

8. |

2070 |

410 |

0.19 |

9. |

2080 |

440 |

0.20 |

10. |

2090 |

470 |

0.21 |

Методичні вказівки до вирішення:

Для прийняття рішення про ліквідацію чи реорганізацію потрібно спочатку визначити економічну вартість підприємства виходячи з середньозваженої вартості капіталу.

СВК

=

,

[%].

,

[%].

Порівнявши ліквідаційну вартість підприємства з економічною вартістю можна зробити висновок про ліквідацію чи реорганізацію підприємства.