2.4. Системы и методы а инвестиционного планирования

Основу механизма управления инвестиционной деятельностью предприятия составляет инвестиционное планирование. Инвестиционное планирование представляет собой процесс разработки системы планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми инвестиционными ресурсами и повышению эффективности его инвестиционной деятельности в предстоящем периоде.

Инвестиционное планирование на предприятии (или внутрифирменное инвестиционное планирование) базируется на использовании трех основных его систем: 1) прогнозирование инвестиционной деятельности; 2) текущее планирование инвестиционной деятельности; 3) оперативное планирование инвестиционной деятельности. Каждой из этих систем инвестиционного планирования присущи определенный период и свои формы реализации его результатов (табл. 2.1.).

Таблица 2.1.

Системы инвестиционного планирования и формы реализации его результатов на предприятии

Системы инвестиционного планирования |

формы реализации результатов инвестиционного планирования |

Период планирования |

1. Прогнозирование инвестиционной деятельности |

Разработка общей инвестиционной стратегии и инвестиционной политики по основным направлениям инвестиционной деятельности предприятия |

до 3-х лет |

2. Текущее планирование инвестиционной деятельности |

Разработка текущих планов по отдельным аспектам инвестиционной деятельности |

1 год |

3. Оперативное планирование инвестиционной деятельности |

Разработка и доведение до исполнителей бюджетов, платежных календарей и других форм оперативных плановых заданий по всем основным вопросам инвестиционной деятельности |

месяц, квартал |

Все системы инвестиционного планирования находятся во взаимосвязи и реализуются в определенной последовательности. Первоначальным исходным этапом планирования является прогнозирование основных направлений и целевых параметров инвестиционной деятельности путем разработки общей инвестиционной стратегии предприятия, которая призвана определять задачи и параметры текущего инвестиционного планирования. В свою очередь, текущее инвестиционное планирование создает основу для разработки и доведения до непосредственных исполнителей оперативных бюджетов по всем основным аспектам инвестиционной деятельности предприятия.

1. Система прогнозирования инвестиционной деятельности является наиболее сложной среди рассматриваемых систем инвестиционного планирования и требует для своей реализации высокой квалификации исполнителей. На каждом конкретном предприятии система инвестиционного прогнозирования базируется на определенной инвестиционной идеологии.

Инвестиционная идеология предприятия характеризует систему основополагающих принципов осуществления инвестиционной деятельности конкретного предприятия, определяемых его «миссией» и менталитетом инвестиционного поведения его учредителей и менеджеров.

Осуществляемое с учетом инвестиционной идеологии прогнозирование инвестиционной деятельности направлено прежде всего на разработку инвестиционной стратегии предприятия и инвестиционной политики по основным аспектам осуществления его инвестиционной деятельности.

2. Система текущего планирования инвестиционной деятельности базируется на разработанной инвестиционной стратегии и инвестиционной политике по отдельным аспектам инвестиционной деятельности. Это планирование состоит в разработке конкретных видов текущих планов, которые позволяют определить на предстоящий период все формы инвестиционной деятельности предприятия и источники ее финансирования, сформировать структуру его доходов и затрат, обеспечить финансовую устойчивость и постоянную платежеспособность предприятия в процессе его инвестиционной деятельности, предопределить прирост и структуру его активов на конец планируемого периода.

Текущие планы инвестиционной деятельности разрабатываются на предстоящий год с разбивкой по кварталам.

Исходными предпосылками для разработки текущих инвестиционных планов предприятия являются:

• инвестиционная стратегия предприятия и целевые стратегические нормативы по основным направлениям инвестиционной деятельности на предстоящий период;

• инвестиционная политика по отдельным аспектам инвестиционной деятельности предприятия;

• планируемые объемы производства и реализации продукции и другие экономические показатели по вновь вводимым операционным внеоборотным и оборотным активам предприятия;

• система разработанных на предприятии норм и нормативов затрат отдельных инвестиционных ресурсов;

• действующая система ставок налоговых платежей;

• действующая система норм амортизационных отчислений;

• средние ставки кредитного и депозитного процентов на финансовом рынке;

• результаты инвестиционного анализа за предшествующий период.

Поскольку ряд исходных предпосылок разработки текущих планов носят вероятностный характер и разброс их параметров в условиях современной экономической нестабильности страны довольно высок, текущие инвестиционные планы предприятия по основным показателям желательно разрабатывать в нескольких вариантах — «оптимистическом», «реалистическом», «пессимистическом».

Основными видами текущих инвестиционных планов, разрабатываемых на предприятии, являются (рис. 2.14.).

Планируемый объем инвестиционной деятельности В разрезе отдельных форм реального и финансового инвестирования составляет основу текущего инвестиционного планирования.

Целью разработки этого плана является определение потребности в общем объеме реального и финансового инвестирования предприятия в разрезе конкретных его форм на предстоящий период.

В этом плане должно быть обеспечено простое и расширенное воспроизводство внеоборотных операционных активов, а также прирост финансовых активов предприятия.

План доходов и расходов по инвестиционной деятельности отражает основные аспекты финансового обеспечения этой деятельности.

Целью разработки этого плана является определение объема потребностей в финансовых ресурсах для реализации намеченных инвестиционных программ, а также возможных поступлений этих ресурсов в процессе осуществления инвестиционной деятельности (доходов от реализации выбывающего имущества в процессе его замены, инвестиционной прибыли и т.п.).

В этом плане отражаются все затраты, связанные с осуществлением реальных инвестиций в предстоящем периоде, а также приростом объема долгосрочных финансовых вложений (прирост объема краткосрочных финансовых вложений осуществляется за счет остатка временно свободных денежных активов в составе оборотных средств предприятия).

План поступления и расходования денежных средств в процессе инвестиционной деятельности призван отражать результаты прогнозирования денежных потоков предприятия по этому виду его хозяйственной деятельности.

Целью разработки этого плана является обеспечение постоянной финансовой устойчивости и платежеспособности предприятия на всех этапах планового периода.

В этом плане должна быть обеспечена четкая взаимосвязь показателей поступления денежных средств по инвестиционной деятельности в плановом периоде, их расходования и суммы чистого денежного потока по этой деятельности на конец периода.

Балансовый план отражает результаты прогнозирования состава активов и структуры используемых финансовых средств предприятия на конец планового периода.

Целью разработки балансового плана является определение необходимого прироста отдельных видов активов с обеспечением их внутренней сбалансированности, а также формирование оптимальной структуры капитала, обеспечивающей достаточную финансовую устойчивость предприятия в предстоящем периоде.

При разработке балансового плана используется укрупненная схема статей баланса предприятия, отражающая требования его построения применительно к специфике конкретной организационно-правовой формы деятельности (общества с ограниченной ответственностью; акционерного общества и т.п.).

Процесс текущего инвестиционного планирования осуществляется на предприятии в тесной связи с процессом планирования его операционной (производственно-коммерческой) и финансовой деятельности.

3. Система оперативного планирования инвестиционной деятельности заключается в разработке комплекса краткосрочных плановых заданий по инвестиционному обеспечению основных направлений развития хозяйственной деятельности предприятия. Главной формой такого планового инвестиционного задания является бюджет.

Бюджет представляет собой оперативный план краткосрочного периода, разрабатываемый обычно в рамках до одного года (как правило, в рамках предстоящего квартала или месяца), отражающий расходы и поступления инвестиционных средств в процессе осуществления конкретных форм инвестиционной деятельности.

Он детализирует показатели текущих инвестиционных планов и является главным плановым документом, доводимым до «центров инвестиций» всех типов.

Разработка плановых бюджетов на предприятии характеризуется термином «бюджетирование» и направлена на решение двух основных задач: а) определение объема и состава расходов, связанных с инвестиционной деятельностью отдельных структурных единиц и подразделений предприятия; б) обеспечение покрытия этих расходов инвестиционными ресурсами из различных источников.

Процесс бюджетирования носит непрерывный или скользящий характер. Исходя из плановых показателей, установленных на год в процессе текущего инвестиционного планирования, заранее (до наступления планового периода) разрабатывается система квартальных бюджетов (на предстоящий квартал), а в рамках квартальных бюджетов — система месячных бюджетов (на каждый предстоящий месяц). Процесс такого скользящего бюджетирования гарантирует непрерывность функционирования системы оперативного планирования инвестиционной деятельности предприятия, закладывает прочную основу для осуществления постоянного контроля результатов этой деятельности.

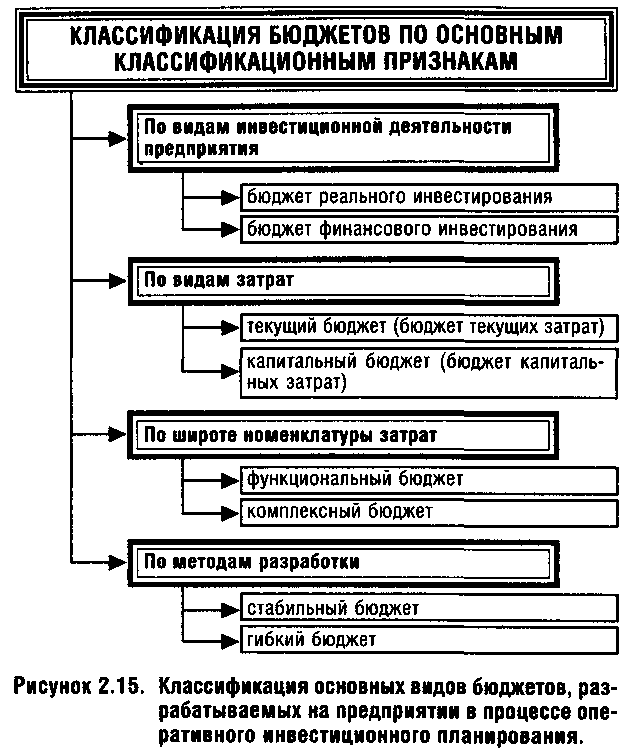

Применяемые в процессе оперативного инвестиционного планирования бюджеты классифицируются по ряду признаков (рис. 2.15.).

По видам инвестиционной деятельности предприятия выделяются бюджеты реального инвестирования, финансового инвестирования и по инвестиционной деятельности в целом. Эти бюджеты разрабатываются в порядке детализации соответствующих текущих инвестиционных планов по предприятию в целом на предстоящий квартал или месяц.

Бюджет реального инвестирования детализирует в рамках конкретного временного периода содержание показателей, связанных с обновлением и развитием всех видов операционных активов предприятия в процессе его инвестиционной деятельности.

Бюджет финансового инвестирования направлен на соответствующую детализацию показателей, связанных с обеспечением прироста общей суммы портфеля финансовых инструментов инвестирования.

По видам затрат плановые бюджеты подразделяются на текущий и капитальный.

Текущий бюджет конкретизирует план доходов и расходов предприятия, доводимый до «центров инвестиций» и связанный с их функционированием. Он состоит из двух разделов: 1) текущие расходы; 2) доходы от текущей хозяйственной деятельности. Текущие расходы представляют собой издержки производства (обращения) по рассматриваемому «центру инвестиций». Доходы от текущей деятельности формируются в основном за счет реализации имущества. Примерная форма текущего бюджета представлена в табл. 2.2.

Капитальный бюджет представляет собой форму доведения до конкретных исполнителей («центров инвестиций») результатов текущего плана капитальных вложений, разрабатываемого на этапе осуществления нового строительства, перепрофилирования, реконструкции и модернизации основных средств, приобретения новых видов оборудования и нематериальных активов и т.п.

Таблица 2.2.

Примерная форма текущего бюджета

Показатели |

В целом на квартал |

В т.ч. по месяцам |

||

1 |

2 |

3 |

||

1. Текущие затраты (издержки) 1 . Материальные затраты (по отдельным статьям затрат) 2. Амортизация основных средств и нематериальных активов 3. Расходы на оплату труда 4. Налоговые платежи, относимые на издержки 5. Прочие прямые затраты 6. Накладные расходы, относимые к текущим затратам |

|

|

|

|

Итого текущие затраты |

|

|

|

|

II. Текущие доходы 1 . Доход от реализации имущества 2. Прочие доходы |

|

|

|

|

Итого текущие доходы |

|

|

|

|

III. H алоговые платежи |

|

|

|

|

IV. Чистый доход (ΙΙ-ΙΙΙ) |

|

|

|

|

V. Валовая прибыль (IV-I) |

|

|

|

|

VI. Налоговые платежи, уплачиваемые за счет прибыли |

|

|

|

|

VII. Чистая прибыль (V-VI) |

|

|

|

|

Он состоит из двух разделов: 1) капитальные затраты (затраты на приобретение внеоборотных активов); 2) источники поступления средства (инвестиционных ресурсов). Примерная форма капитального бюджета представлена в табл. 2.3.

По широте номенклатуры затрат разделяют бюджеты функциональный и комплексный.

Таблица 3.3.

Примерная форма капитального бюджета

|

В целом |

В т.ч. |

||

Показатели |

на квартал |

по месяцам |

||

|

|

1 |

II |

III |

1 |

2 |

3 |

4 |

5 |

КАПИТАЛЬНЫЕ ЗАТРАТЫ |

|

|

|

|

1. Строительство или приобретение зданий, помещений и сооружений |

|

|

|

|

2. Приобретение машин и механизмов |

|

|

|

|

3. Приобретение оборудования и инвентаря (кроме малоценного и быстроизнашивающегося) |

|

|

|

|

4. Приобретение нематериальных активов |

|

|

|

|

5. Прочие виды капитальных затрат |

|

|

|

|

6. Налоговые и другие обязательные платежи по инвестиционной деятельности |

|

|

|

|

7. Резерв капитальных затрат |

|

|

|

|

Итого затраты средств |

|

|

|

|

ИСТОЧНИКИ |

|

|

|

|

ПОСТУПЛЕНИЯ СРЕДСТВ |

|

|

|

|

1. Собственные средства инвестора, направляемые на финансирование капитальных затрат |

|

|

|

|

2. Привлекаемый паевой (акционерный) капитал |

|

|

|

|

3. Финансовый лизинг |

|

|

|

|

4. Эмиссия облигаций |

|

|

|

|

5. Кредиты банков |

|

|

|

|

6. Прочие источники привлечения финансовых ресурсов |

|

|

|

|

Итого поступления средств |

|

|

|

|

САЛЬДО ЗАТРАТ |

|

|

|

|

И ПОСТУПЛЕНИЯ СРЕДСТВ |

|

|

|

|

Функциональный бюджет разрабатывается по одной (или двум) статьям затрат — например бюджет оплаты труда персонала, бюджет рекламных мероприятий и т.п.

Комплексный бюджет разрабатывается по широкой номенклатуре затрат — например, бюджет «центров инвестиций», бюджет реализации реального инвестиционного проекта и т.п.

По методам разработки различают стабильный и гибкий бюджеты.

Стабильный бюджет не изменяется от изменения объемов инвестиционной деятельности предприятия — например, бюджет расходов по проектированию объекта.

Гибкий бюджет предусматривает установление планируемых текущих или капитальных затрат не в твердо фиксируемых суммах, а в виде норматива расходов, «привязанных» к соответствующим объемным показателям деятельности. По реальным инвестиционным проектам таким показателем может быть объем строительно-монтажных работ. В этом случае расходы в целом планируются по следующему алгоритму:

ОЗО = ИПОСТ + ОСМ ИПЕР,

где ОЗО — общий объем затрат по конкретному «центру инвестиций»;

ИПОСТ — запланированный объем постоянных статей бюджета;

ИПЕР — установленный норматив переменных затрат бюджета на единицу строительно-монтажных работ; ОСМ — объем строительно-монтажных работ.

Особой формой бюджета выступает платежный календарь, разрабатываемый по отдельным видам движения денежных средств (налоговый платежный календарь по инвестиционной деятельности, платежный календарь по расчетам с поставщиками и т.п.) и по предприятию в целом (в этом случае он детализирует текущий план поступления и расходования денежных средств по инвестиционной деятельности).

Платежный календарь составляется обычно на предстоящий месяц (в разбивке по дням, неделям и декадам). Он состоит из следующих двух разделов: а) график расходования денежных средств (или график предстоящих платежей); б) график поступления денежных средств. График расходования денежных средств отражает сроки и суммы платежей предприятия в предстоящем периоде по всем (или конкретным) видам его финансовых обязательств. График поступления денежных средств разрабатывается по тем видам движения средств, по которым имеется возвратный их поток; он фиксирует сроки и суммы предстоящих платежей в пользу предприятия.

Использование рассмотренных систем и методов инвестиционного планирования позволяет повысить эффективность инвестиционной деятельности предприятия, обеспечить ее целенаправленность.