С отраслевым выбором инвестиционной деятельности связано, таким образом, две принципиальные инвестиционные стратегии — конкурентная, которая направлена на обеспечение максимизации инвестиционной прибыли в рамках одной отрасли, и портфельная, которая позволяет максимизировать инвестиционную прибыль (при одновременном снижении уровня инвестиционного риска) за счет правильного сочетания подразделений межотраслевой направленности.

Отраслевая диверсификация инвестиционной стратегии осуществляется с учетом предварительной оценки прогнозируемого развития отдельных отраслей (или их групп). Примерная форма такой оценки приведена в табл. 5.2.

Приведенная форма оценки является упрощенной, однако доступной для любого предприятия, т.к. осуществляется собственными или привлеченными инвестиционными менеджерами, выступающими в качестве экспертов. Более надежные данные для выработки направлений отраслевой диверсификации дает углубленная оценка инвестиционной привлекательности отдельных отраслей, под которой понимается интегральная их характеристика с позиций перспективности развития, уровня доходности и риска инвестиций.

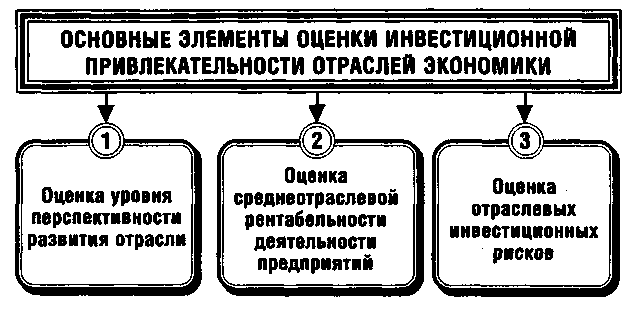

Оценка инвестиционной привлекательности отдельных отраслей (подотраслей) экономики осуществляется по следующим основным элементам (рис. 5.6.).

Каждый из перечисленных элементов, которые рассматриваются как синтетические (агрегированные) результаты проведения оценки, включает в себя конкретные аналитические оценочные показатели, расчет которых основывается на соответствующих статистических данных и экспертных оценках.

1. Уровень перспективности развития отрасли оценивается на основе следующих основных показателей и характеристик:

• значимость отрасли в экономике страны. Количественную оценку этого показателя составляют фактический и прогнозируемый удельный вес продукции отрасли в валовом внутреннем продукте страны с учетом осуществляемой структурной перестройки экономики;

Таблица 5.2.

Форма оценки прогнозируемого развития отдельных отраслей при определении отраслевой диверсификации инвестиционной стратегии

Параметры оценки отрасли (группы отраслей) |

Шкала интенсивности оценки в баллах (от -5 до +5) |

|

-5 --------------------------------+5 |

1. Уровень перспективности развития с учетом стадии жизненного цикла |

низкий----------- высокий |

2. Степень устойчивости к экономическому спаду |

|

3. Уровень насыщенности спроса на продукцию |

повысится ----- снизится

|

4. Степень государственной поддержки развития (кредитной, налоговой, ресурсной и т.п.) |

снизится ----- повысится |

5. Уровень конкуренции |

возрастет -------снизится |

6. Уровень государственного регулирования цен на продукцию |

повысится ------- снизится |

7. Уровень государственного регулирования текущих затрат и нормы прибыли |

повысится ------- снизится |

8. Надежность обеспечения сырьевыми ресурсами |

снизится ------- повысится |

9. Прогрессивность используемых техники и технологии |

низкая ----- высокая |

10. Прочие отрицательные факторы, оказывающие влияние на рост эффективности инвестиций |

возрастут ----- уменьшатся |

Сумма балов |

|

Средний балл по шкале интенсивности оценки (сумма баллов : 10) |

|

Рисунок 5.6. Характеристика основных составных элементов оценки инвестиционной привлекательности отраслей экономики.

• устойчивость отрасли к экономическому спаду. Уровень этой устойчивости определяется на основе анализа соотношения динамики объема отраслевого производства продукции и динамики валового внутреннего продукта страны;

• социальная значимость отрасли. Она характеризуется численностью занятых в отрасли работников, их удельным весом в общей численности занятого населения страны;

• обеспеченность развития отрасли собственными финансовыми ресурсами. Для такой оценки используются показатели объема и удельного веса капитальных вложений, осуществляемых за счет собственных финансовых ресурсов предприятий отрасли; удельный вес собственного капитала в общем используемом его объеме предприятиями отрасли и другие;

• степень государственной поддержки развития отрасли. Количественную оценку этого показателя составляют данные об объеме государственных капитальных вложений в отрасль; объеме льготного государственного кредитования предприятий отрасли; системе налоговых льгот, связанных с деятельностью предприятий отрасли и другие.

• стадия жизненного цикла отрасли. Такая оценка осуществляется только по тем отраслям (подотраслям) экономики, развитие которых осуществляется по отдельным стадиям жизненного цикла (отдельные отрасли и подотрасли, например, сельскохозяйственные, не носят характера циклического развития). В соответствии с концепцией жизненного цикла отрасли он состоит из следующих пяти стадий: рождение; рост; расширение; зрелость; старение.

2. Уровень среднеотраслевой рентабельности деятельности предприятий отрасли оценивается на основе следующих коэффициентов:

• коэффициент рентабельности активов. Он позволяет судить об уровне генерирования прибыли активами предприятий с учетом отраслевой специфики их деятельности;

• коэффициент рентабельности собственного капитала. Он является приоритетным в рассматриваемой системе показателей данной группы, так как позволяет судить о среднеотраслевой норме прибыльности инвестиций;

• коэффициент рентабельности реализации продукции. Этот показатель дает представление о норме отраслевой прибыли в составе средних цен на ее продукцию;

• коэффициент рентабельности текущих затрат. Использование этого показателя дает представление о потенциальных возможностях формирования диапазона цен на продукцию с позиций сложившегося уровня затрат на ее производство и реализацию.

Учитывая высокую вариабельность значений этих показателей в динамике, вызванную нестабильностью экономических условий развития предприятий на современном этапе, эти показатели рассчитываются и изучаются за ряд последних лет.

3. Уровень отраслевых инвестиционных рисков оценивается на основе следующих показателей:

• коэффициент вариации среднеотраслевого показателя рентабельности собственного капитала по отдельный годам анализируемого периода. Этот коэффициент является традиционным измерителем уровня инвестиционного риска в динамике;

• коэффициент вариации показателей рентабельности в разрезе отдельных предприятий отрасли. Он характеризует внутриотраслевой диапазон колебаний уровня финансовых (инвестиционных) рисков;

• уровень конкуренции в отрасли. Количественно этот показатель характеризует число предприятий, функционирующих в данной отрасли (в сравнении с другими отраслями), а также число предприятий, занимающих монопольное положение на рынке (по критерию удельного веса реализации продукции).

• уровень инфляционной устойчивости цен на продукцию отрасли. Такую оценку можно получить путем соотнесения показателей динамики уровня цен на продукцию отрасли с динамикой индекса оптовых цен в целом по стране или индекса инфляции;

• уровень социальной напряженности в отрасли. В определенной степени об этом позволяет судить сравнение показателя среднего уровня заработной платы работников отрасли с реальным уровнем прожиточного минимума в стране. На основе оценки трех перечисленных элементов (синтетических оценочных характеристик) и их ранговой значимости в общей характеристике инвестиционной привлекательности рассчитываются интегральные показатели уровня инвестиционной привлекательности отдельных отраслей экономики.

На первом этапе расчетов рассчитываемся ранговая значимость отраслей по каждому элементу их оценки. В процессе такой оценки все аналитические показатели, используемые для характеристики отдельных элементов инвестиционной привлекательности отраслей, рассматриваются как равнозначные (при необходимости значимость каждого из аналитических показателей может быть дифференцирована на основе экспертной оценки). Ранговая значимость отрасли по каждому элементу оценки определяется как средняя ранговая ее значимость по всем входящим в данный элемент аналитическим показателям.

На втором этапе расчетов на основе ранговой значимости отрасли по каждому элементу рассчитывается интегральный ранговый показатель оценки их инвестиционной привлекательности.

Учитывая, что отдельные элементы оценки играют разную роль в принятии инвестиционных решений, их значимость дифференцируется экспертным путем. В процессе проводимой автором оценки инвестиционной привлекательности отдельных отраслей экономики экспертным путем (на основе опроса инвестиционных менеджеров ряда инвестиционных компаний) установлена следующая значимость отдельных элементов при расчете интегрального рангового показателя:

• уровень перспективности развития отрасли — 20%;

• уровень среднеотраслевой рентабельности деятельности предприятий отрасли — 65%;

• уровень отраслевых инвестиционных рисков — 15%.

Естественно, приведенная значимость отдельных элементов оценки в определенной мере носит субъективных характер, так как зависит от состава и квалификации экспертов, периода проведения экспертного опроса и других факторов. В связи с этим, при проведении оценки инвестиционной привлекательности отраслей экономики в меняющихся экономических условиях приведенная значимость отдельных элементов требует уточнения.

Расчет интегрального рангового показателя оценки инвестиционной привлекательности отраслей экономики осуществляется по формуле:

![]()

где РИПО — интегральный ранговый показатель инвестиционной привлекательности отрасли экономики;

РЭОi — средний ранговый показатель по рассматриваемому элементу оценки отрасли;

ЗЭОi — значимость соответствующего элемента в общей оценке отрасли, выраженная десятичной дробью.

На третьем этапе расчетов на основе рассчитанных интегральных ранговых показателей оценки инвестиционной привлекательности отдельных отраслей проводится соответствующая их группировка. В процессе такой группировки устанавливаются:

• приоритетные отрасли по уровню инвестиционной привлекательности;

• отрасли с высоким уровнем инвестиционной привлекательности;

• отрасли со средним уровнем инвестиционной привлекательности;

• отрасли с низким уровнем инвестиционной привлекательности.

При использовании результатов оценки уровня инвестиционной привлекательности отраслей экономики в целях отраслевой диверсификации инвестиционного портфеля предприятия необходимо иметь в виду, что ряд показателей оценки имеет высокий уровень динамики. Поэтому с изменением экономических условий деятельности предприятий отдельных отраслей такая оценка должна пересматриваться (периодичность такого пересмотра составляет обычно два года).

Определение региональной направленности инвестиционной деятельности связано при разработке инвестиционной стратегии предприятия с двумя основными условиями.

Первым условием, определяющим необходимость такой разработки, является размер предприятия. Подавляющее большинство небольших фирм и значительная часть средних предприятий осуществляют свою деятельность в пределах одного региона по месту проживания инвесторов. Для таких фирм возможности региональной диверсификации инвестиционной деятельности (особенно в части реальных инвестиций) ограничены в силу недостаточного объема инвестиционных ресурсов и существенного усложнения управления инвестиционной и хозяйственной деятельностью. Принципиальная возможность региональной диверсификации возможна лишь при финансовых инвестициях, однако их объем у таких предприятий небольшой, поэтому инвестиционные решения могут приниматься не в рамках разрабатываемой стратегии, а при формировании инвестиционного портфеля (т.е. на стадии тактического управления инвестиционной деятельностью).

Вторым условием, определяющим необходимость разработки, является продолжительность функционирования предприятия. На первых стадиях его жизненного цикла хозяйственная и инвестиционная деятельность сосредотачивается, как правило, в рамках одного региона, и лишь по мере дальнейшего развития предприятия возникает потребность в региональной диверсификации инвестиционной деятельности.

Основой разработки региональной направленности инвестиционной деятельности является оценка инвестиционной привлекательности отдельных регионов страны. В силу устойчивости многих региональных факторов развития результаты оценки инвестиционной привлекательности регионов обычно не подвержены резким изменениям и могут быть использованы при разработке инвестиционной стратегии.

Оценка инвестиционной привлекательности регионов страны осуществляется по следующим основным элементам (рис. 5.7.).

Рисунок 5.7. Характеристика основных составных элементов оценки инвестиционной привлекательности регионов страны.

Так же, как и в предыдущем варианте методики, каждый из перечисленных элементов (рассматриваемый как синтетический результат оценки) основывается на расчете и изучении конкретных аналитических показателей.

1. Уровень общеэкономического развития региона оценивается на основе следующих аналитических показателей:

• удельный вес региона в валовом внутреннем продукте и национальном доходе страны;

• объем произведенной промышленной и сельскохозяйственной продукции в регионе в расчете на душу населения;

• средний уровень доходов населения;

• среднегодовой объем капитальных вложений в регионе за ряд предшествующих лет и другие.

2. Уровень развития инвестиционной инфраструктуры в регионе. Для характеристики этого элемента используются следующие основные показатели:

• число подрядных строительных предприятий в регионе;

• объемы местного производства основных строительных материалов;

• объем производства энергетических ресурсов в регионе (в пересчете на электроэнергию);

• плотность железнодорожных путей сообщения и автомобильных дорог с твердым покрытием в расчете на 100 кв. км территории;

• наличие фондовых и товарных бирж в регионе;

• количество брокерских контор, осуществляющих операции на рынке ценных бумаг и другие.

3. Демографическая характеристика региона оценивается на основе следующих основных показателей:

• удельный вес населения региона в общей численности жителей страны;

• соотношение городских и сельских жителей региона;

• удельный вес работающего населения (занятого на предприятиях и в организациях всех форм собственности и осуществляющего индивидуальную трудовую деятельность);

• уровень квалификации трудоспособного населения и другие.

4. Уровень развития рыночных отношений и коммерческой инфраструктуры региона могут быть охарактеризованы следующими основными показателями:

• удельный вес предприятий негосударственных форм собственности в общем количестве предприятий региона;

• удельный вес продукции предприятий негосударственных форм собственности в общем объеме промышленной и сельскохозяйственной продукции региона;

• численность совместных предприятий с иностранными партнерами в регионе;

• численность банковских учреждений (включая филиалы) в регионе;

• численность страховых компаний (включая их представительства) на территории региона и другие.

5. Степень безопасности инвестиционной деятельности в регионе оценивается на основе таких показателей:

• уровень экономических преступлений в расчете на 100 тыс. жителей региона;

• удельный вес незавершенных строительством объектов в общем количестве начатых строек за последние три года;

• удельный вес предприятий с вредными выбросами, превышающими предельно-допустимые нормы, в общем количестве предприятий региона;

• средний радиационный фон в городах региона и другие.

Методика и последовательность расчета интегрального показателя оценки инвестиционной привлекательности региона аналогичны ранее рассмотренным при оценке инвестиционной привлекательности отраслей экономики. В процессе интегральной оценки может быть использована следующая значимость отдельных элементов, установленная экспертным путем:

• уровень общеэкономического развития региона — 35%;

• уровень развития инвестиционной инфраструктуры в регионе — 15%;

• демографическая характеристика региона — 15%;

• уровень развития рыночных отношений и коммерческой инфраструктуры в регионе — 25%;

• степень безопасности инвестиционной деятельности в регионе — 10%.

Расчет интегрального рангового показателя оценки инвестиционной привлекательности регионов страны осуществляется по следующей формуле:

![]()

где РИПр — интегральный ранговый показатель инвестиционной привлекательности региона страны;

РЭРi — средний ранговый показатель по рассматриваемому элементу оценки региона;

ЗЭРi — значимость соответствующего элемента в общей оценке региона, выраженная десятичной дробью.

По результатам расчета интегрального рангового показателя оценивается уровень инвестиционной привлекательности отдельных регионов страны. В процессе такой оценки устанавливаются:

• регионы приоритетного уровня инвестиционной привлекательности;

• регионы с высоким уровнем инвестиционной привлекательности;

• регионы со средним уровнем инвестиционной привлекательности;

• регионы с низким уровнем инвестиционной привлекательности.

Показатели, положенные в основу оценки инвестиционной привлекательности регионов, носят преимущественно стабильный характер, поэтому периодичность такой оценки может составлять 3-4 года.

Оценка инвестиционной привлекательности отраслей экономики и регионов страны повышает обоснованность управленческих решений по вопросам отраслевой и региональной диверсификации инвестиционной стратегии предприятий, создает условия осуществления более эффективной их инвестиционной деятельности.

Разработанные стратегические направления инвестиционной деятельности дифференцируются затем по определенным периодам их реализации.

5.3. Оценка результативности разработанной инвестиционной стратегии

Оценка результативности инвестиционной стратегии, разработанной предприятием, осуществляется по следующим основным параметрам (рис. 5.8.).

1. Согласованность инвестиционной стратегии предприятия с общей стратегией его развития. В процессе такой оценки выявляется степень согласованности целей, направлений и этапов в реализации этих стратегий.

2. Согласованность инвестиционной стратегии предприятия с предполагаемыми изменениями внешней инвестиционной среды. В процессе этой оценки определяется насколько разработанная инвестиционная стратегия соответствует прогнозируемому развитию экономики страны и изменениям конъюнктуры инвестиционного рынка в разрезе отдельных его сегментов.

3. Согласованность инвестиционной стратегии предприятия с его внутренним потенциалом. Такая оценка позволяет определить, насколько объемы, направления и формы инвестиционной стратегии взаимосвязаны с возможностями формирования внутренних инвестиционных ресурсов, квалификацией инвестиционных менеджеров, организационной структурой управления инвестиционной деятельностью, инвестиционной культурой и другими параметрами внутреннего инвестиционного потенциала.

4. Внутренняя сбалансированность инвестиционной стратегии. При проведении такой оценки определяется насколько согласуются между собой отдельные цели и целевые стратегические нормативы предстоящей инвестиционной деятельности; насколько эти цели и нормативы корреспондируют с содержанием инвестиционной политики по отдельным аспектам инвестиционной деятельности; насколько согласованы между собой по направлениям и во времени мероприятия по обеспечению ее реализации.

Рисунок 5.8. Основные параметры оценки результативности разработанной инвестиционной стратегии предприятия.

5. Реализуемость инвестиционной стратегии. В процессе такой оценки в первую очередь рассматриваются потенциальные возможности предприятия в формировании необходимого объема инвестиционных ресурсов из всех источников и во всех формах; насколько технологичны избранные для реализации инвестиционные проекты; имеется ли на инвестиционном рынке достаточный перечень финансовых инструментов, обеспечивающих формирование эффективного

инвестиционного портфеля; каковы организационные и технические возможности успешной реализации избранной инвестиционной стратегии.

6. Приемлемость уровня рисков, связанных с реализацией инвестиционной стратегии. В процессе такой оценки необходимо определить, насколько уровень прогнозируемых инвестиционных рисков, связанных с деятельностью предприятия, обеспечивает достаточное финансовое равновесие в процессе его развития и соответствует инвестиционному менталитету его собственников и ответственных инвестиционных менеджеров. Кроме того, необходимо оценить, насколько уровень этих рисков допустим для инвестиционной деятельности данного предприятия с позиций возможного размера финансовых потерь и генерирования угрозы банкротства;

7. Экономическая эффективность реализации инвестиционной стратегии. Оценка экономической эффективности инвестиционной стратегии осуществляется, прежде всего, на основе прогнозных расчетов ранее рассмотренной системы основных инвестиционных коэффициентов и заданных целевых стратегических нормативов, сопоставленных с базовым их уровнем.

8. Внешнеэкономическая эффективность реализации инвестиционной стратегии. В процессе такой оценки учитываются рост деловой репутации предприятия, повышение уровня управляемости инвестиционной деятельностью структурных его подразделений (при создании «центров инвестиций»); повышение уровня материальной и социальной удовлетворенности инвестиционных менеджеров (за счет эффективной системы их материального стимулирования за результаты инвестиционной деятельности; более высокого уровня технического оснащения их рабочих мест и т.п.).

При положительных результатах оценки разработанной инвестиционной стратегии, соответствующих избранным критериям и менталитету инвестиционного поведения, она принимается предприятием к реализации.