1. Бух учёт в системе хоз-ого учёта. Хоз учёт – это система количественного отражения и качественной характеристики хоз деят-сти орг-ции в целях эффективного управления ею. В процессе своего развития хоз учёт подразд на 3 системы: 1) оперативный учёт – система тек-го наблюдения и контроля за отдельными хоз явлениями и процессами с целью руководства или в момент их совершения; 2) бух учёт – система непрерывного или сплошного наблюдения и контроля за хоз деят-стью орг-ции путём спошной, непрерывной, документально обоснованной и взаимосвязанной регистрацией фактов хоз деят-сти как в натуральном, так и в стоимостном выражении, в рублях; 3) статист учёт – система сбора и регистрации информации о массовых явл фактов или процессов с целью управления или контроля за ними. В системе хоз учёта исп-тся след измерители: 1) натуральные (с пом данных измерителей объекты учитываются путём их счёта, обмера и взвешивания и преимущ явл то, что с их помощью можно организовать контроль за сохранностью ценностей); 2) трудовой (исп-тся для учёта затрат произв-ого времени); 3) стоимостной (данный измеритель позволяет представить разнообразные хоз явл в ед выражении).

2. Сущность и ф-ции бух учёта. Бух учёт позволяет управл-скому аппарату и внешним пользователям получить картину (полную) хоз деят-сти орг-ции. Производственная и хоз деят-сть состоит из 4 взаимосвязанных процессов: 1) пр-ство – 2) распред – 3) потребление – 4) обмен. На всех стадиях произ-ной деят-сти орг-ции бух учёт выполняет след ф-ции: 1) информационная (бух учёт явл основным источником инфо, поставляемой разным уровням управления, т.к на её основании принимаются соот-щие решения); 2) плановая (данная ф-ция обеспечивает процесс регулирования порядка действий, который вкл постановку целей, поиск путей их достижения и выбор наилучшей альтернативы) 3) контрольная (отслеживание фактического выполнения плана); 4) аналитическая (это процесс изучения всей системы принятия решений с целью улучшения финансовой деят-сти орг-ции); 5) ф-ция обратной связи (бух учёт служит связующим звеном м/у хоз деят-стью и лицами, принимающими решение).

3. Пользователи бух информации. Основное значение бух учёта состоит в представл необходимой инфо о хоз деят-сти орг-ции заинтересованным лицам (пользователи бух учёта). Пользователи бух учёта: 1) внутренние: а) руководит орг-ции и структурн подраздел; б) экономисты (менедж.), аппарат управл; 2) внешние: а) пользователи с прямым финн интересом (акционеры, инвесторы, покупатели, поставщики); б) с косвенным финн интересом (нал органы, банки).

4. Задачи и основные принципы ведения и требования, предъявляемые к бух учёту. В Фед законе о БУ сформированы след задачи: 1) формирование полной и достоверной инфо о деят-сти орг-ции и её имущественном положении, необходимой внут и внешним пользователям; 2) обеспечение инфо, необходимой пользователям для контроля за соблюдением законод-ства при осущест орг-ции хоз операции и целесообразностью, наличием и движением имущества и обязательств использования мат, трудовых и фин ресурсов в соот-вии с утверждёнными нормами и сметами; 3) предотвращение отрицат рез-тов хоз деят-сти орг-ции и выявление скрытых резервов для обеспечения её финн устойчивости. Для решения осн задач необходимо неукоснительное соблюдение опред принципов ведения учёта. 1принцип. Принцип имущественной обособленности. Данный принцип означает, что имущества и обязательства орг-ции существуют обособленно от имущества и обязательств собственников этой орг-ции и др орг-ций. 2 принцип. Принцип непрерывности деят-сти. Данный принцип означает, что орг-ция будет продолжать свою деят-сть в обозримом будущем и у неё отсутствуют намерения и необходимость ликвидации или сокращения своей деят-сти. 3 принцип. Принцип послед-сти. Означает, что учётная политика будет применяться последоват-но от одного отчётного года к др. 4 принцип. Принцип врем опред-сти фактов хоз деят-сти. Данный принцип означает, что все факты хоз деят-сти относятся к тому отчётному периоду, в кот они имели место не зависимо от фактического поступления или расходования доп средств. К БУ предъявл след требования: 1) требование полноты. Каждый факт хоз деят-сти должен быть зафиксирован в первичном документе, явл подтверждением совершения данного события; 2) требование своевременности, т.е должно быть обеспечено своевременное отражение фактов хоз деят-сти в учёте и отчётности; 3) требование осмотрительности. Должна быть обеспечена большая готовность к принятию в учёте расходов и обязательств, чем возм доходов и активов, недопускать создания скрытых резервов; 4) требование приоритета содержания перед формой, т.е должно быть обеспечено отражение в учёте фактов хоз деят-сти, исходя из правовой ф-мы, ск-ко из экономической системы фактов и условий хозяйствования; 5) требования непротиворечивости. Должно соблюдаться тождество данных аналитического учёта оборотов и остатков со счетами синтетического учёта; 6) требование разности. Это означает, что должно быть обеспечено рациональное ведение учёта исходя из условий хоз деят-сти и величины орг-ций.

5. Нормативное регулирование БУ. Ведение бух учёта осущ-тся в соот-вии с нормативными документами, имеющими разный статус. Один из них обязательны к применению, др. носят рекомендательный характер. В завис-сти от назначения и статуса нормативные док-нты можно представить в виде след системы: 1) законодат акты, указы Президента и постановления правительства, регламентирующие прямо, или косвенно организацию и ведения БУ (основной нормативный документ – Фед закон о БУ); 2) стандарты или положения по БУ и отчётности (ПБУ); 3) методические рекомендации, инструкции, комментарии, письма Мин финансов и др ведомств; 4) рабочие док-ты по БУ самого предприятия (напр., рабочий план счетов; учётная политика; самост разработанные ф-мы первичных док-тов).

6. Предмет и метод БУ. Предмет БУ – это отражение состояния и движения активов источников их образования и рез-тов деят-сти хозяйствующих субъектов. Метод учёта – сов-сть способов и приёмов, с пом кот познаётся предмет учёта. Метод БУ вкл в себя способы и приёмы, кот принято называть эл-тами метода БУ. 1) документация – это письменное свидетельство о совершенной хоз операции, или управе на её совершение. Документация служит целями контроля, даёт возм-сть проводить документальные проверки и обеспечивает сохранность имущества. 2) инвентаризация – это проверка фактического наличия имущества и обязательств с данными БУ. 3) оценка – способ, с пом кот активы получают ден выражение. 4) счёт БУ – это учёные позиции, применяемые для группировки и регистрации в ден оценке хоз операций, а также для контроля за движением хоз средств. 5)двойная запись – это специфический бух приём, устанавливающий взаимосвязь объектов БУ и позволяющий каждую хоз операцию в одной и той же сумме одновременно отразить на 2-ух корреспондирующих счетах. Контроль за всей сов-стью объектов в БУ производится путём сопоставления хоз средств с источниками их образования. Такое сопоставление носит название балансового обобщения. Балансовое обобщение хар-тся равенством имущества и источников его образования. Бух баланс – это способ обобщенного отражения в ден оценке , состояние хоз средств и источников их формирования на опред дату.

7. Клас-ция имущества предпритяия по видам. Имущество орг-ции(активы) – это ресурсы, кот контрол-тся орг-цией в рез-те событий прошлых периодов и от кот орг-ция ожидает эконом выгоды в будущем. Клас-ция активов по видам подразделяют на 2 группы: 1гр. Внеоб активы. Хар-тся тем, что они исп-тся длит период врем (> 12 мес). 2 гр. Оборотные активы. Данные активы нах-тся в пост кругооб и служит всего 1 операц цикл. Активы хоз субъекта можно разделить на имущества и права. Имущество разд-тся на движимое и недвижимое. К недвиж имущ отн здания, сооруж, станки и вложения в опред средства. К движ имуществу отн предметы труда, продукты труда и ден средства. Права орг-ции подраз-тся на овещественные и неовеществлённые. Овеществлённые права связаны с владением ценными бум (долгоср и краткоср финн вложения). К неовещ-ным правам отн долговые требования и искл права.

8. Классификация внеоб активов. К внеоб активам отн: 1. Немат активы НМА, – это объекты долгосрочного пользования, не имеющие физ сущности, но способные приносить орг-ции доход. НМА: деловая репутация, организ расходы и искл право. Деловая репутация – это разница м/у суммой, уплаченной продавцу орг-ции и стоимостью её активов и обязательств. Организац расходы – связаны с образованием юр лица. 2. ОС – сов-сть сат-вещ ценностей, используемые в кач-тве средств труда на пр-стве и при выполнении работ, либо для управления предприятия втеч длит периода врем. Напр., станок, здания цеха, либо управл предприятием. 3. Капитальные вложения – это затраты орг-ции на строительно-мат работы , либо на приобретение ОС и НМА, а также прочие кап затраты, т.е затраты до ввода в эксплуатацию. 4. Фин вложения – это вложение ден средств, или иного имущества в др орг-ции с целью получения дохода и контроля за их хозяйст деят-стью (напр., вклады в уставные кап и др. орг-ций, инвестиции, предоставленные займы др орг-циям, а также облигация). 5. Прочие внеоб активы. К ним отн. доходные вложения в мат ценности, а также расходы на научно-исследоват и опытно-конструкторские разработки НИОКР.

9. Классиф обор активов. К об активам отн: 1) запасы – это предмет труда, часть средств труда и прдмет обращения. 1.1) предмет труда – часть средств пр-ства, на кот воздействует человек в процессе труда при помощи средств труда. (1) сырьё и мат-лы – это предметы труда, предназначенные для испльзования в процессе изгот продукции и представляющие собой мат-вещ основу производст продукции. (2) полуфабр – это предметы труда, прошедшие обработку в одном или неск подраздел орг-ции, но подлежащие дальнейшей обработке внутри орг-ции или вне её. (3) топливо – относится к вспомагат материалам, но в учёте выделяется в особую гр в связи с большим удельным весом себест продукции. (4) тара и тарные мат-лы – предметы труда, исп-мые для упаковки: а) зап части; б) незаверш пр-ство. (5) расходы буд периодов – это затраты, произведённые орг-цией в отчётном периоде, но относящиеся к след периодам (подписка, лицензия и т.д). 1.2) часть средств труда, также как и инвентарь и хоз принадлежности. 1.3) предметы обращения. Их в БУ принято называть предметами труда (гот продукция и тов отгруженные). 2) ден средства – средства, кот находятся в кассе орг-ции на её расчётных, валютных и специальных счетах в банках. 3) средства в расчётах – это разл виды дебиторской задолж-сти, под кот принято понимать долги др орг-ций и физ лиц данной орг-ции. 4) краткоср финн вложения – это вклад в ценные бумаги др орг-ций на срок менее года. 5) прочие оборотные активы.

10. Источники образования имущества организации представлены обязательством и капиталом. Обязательство – задолженность, возникающая в результ совершения прошлых событий, урегулир кот ведёт к оттоку из орг-ции ресурсов. Капитал – это доля в активах орг-ции, остающаяся после вычетов всех обязательств. Кап может быть собственным и заёмным. Собственный: 1) уставный кап; 2) добав; 3) резервный; 4) нераспред приб. Уст кап – сумма ден средств, кот фиксируется в учредит док-тах. Добавочный кап – собственный кап орг-ции, формирующийся за счёт переоценки имущества, а также эмиссионного дохода. Резер кап – собственный кап орг-ции, создаваемый из прибыли и используемый в строго опред целях. Нераспред приб – часть общей прибыли орг-ции, оставшаяся в распоряжении орг-ции в кач-ве источников фин-ния. Заёмный кап: 1) долгосрочный (>12 мес); 2) краткоср (<12 мес). Кредит – это сумма полученных от банков краткоср и долгоср ссуд. Займы – это ден средства, полученные от др орг-ций в натур или ден форме. Также к заёмному кап относятся кредиторская задолж (задолж перед др орг-циями или физ лицами), доходы будущих периодов и резервы предстоящих расходов.

11. Понятие о бух балансе, его строение. В соот-вии с Фед законом о бух учёте под бух балансом понимается способ обобщения и группировки активов и источников их образования на опред дату в ден оценке. Схематично бух баланс представляет собой табл, сост из 2-ух частей: 1 часть – актив (отражает имущества и права орг-ции). 2 часть – пассив (источники их образования). В бух балансе активы и пассивы должны быть равны. Актив=пассив. Имущества+права=капитал+обязат-ва. Все активы предприятия сгруппированы по ст ликвидности. Ликвидность – способность имущества перейти в ден средства. Первый раздел бух баланса содержит менее ликвидные активы (внеоб активы). Второй разд сод более ликвидные (оборотные активы). В пассиве обязательства расположены по сроку их погашения. В третьем раздел сод-тся собственный кап (кап и резервы). В чет разд отражаются долгосрочные обязат-ва, а в пятом – краткоср. Каждый разд бух баланса вкл экономически однородные виды средств и источников, кот называются статьями бух баланса.

12. Влияние хоз операций на бух баланс. По способу влияния на баланс хоз операций можно разделить на 4 типа: 1 тип хар-тся тем, что при совершении хоз операции затрагиваются только статьи актива баланса, но валюта при этом не меняется. Валюта баланса – итоговая строка баланса. Математически, используя основное равенство бух учёта операции 1 типа можно представить в виде уравнения. А + х – х = П. Прим. 1) снятие ден средств с расчётного счёта в кассу. Актив+касса-р/с=П(пассив); 2) поступление ден средств от покупателей А+деньги-права=П. 2 тип. Операции второго типа затрагивают только статьи пассива баланса, в результ чего происходит перегруппировка средств, а валюта остаётся неизменной, т.е. А = П+х-х. Прим. 1) начисление налога на прибыль. Это кредиторская задол-сть. А=П-пр+кред задол-сть; 2) удержанный из з/п налог на доходы физ лиц з/п – 7000. Кред – 13% * 7000. 3 тип. Приводят к увеличению средств в активе с одноврем увел средств в пассиве. А+х=П+х. Прим. Поступление кредита в банке А+Де=П+Кр зад-сть. 4 тип. Приводит к уменьшению средств в активе с одноврем уменьшением источников в пассиве. Прим. Оплата партнёрам с р/с. Типы изменений, не оказывающие влияние на валюту баланса называются пермутациями. Типы изменений, оказывающие влияние на валюту баланса наз-ся модификациями.

13. Виды балансов

Бухгалтерский баланс – способ обобщения и группировки хозяйственных средств (по видам и размещению, по источникам формирования и целевому назначению) в денежном измерителе на определенную дату. Он содержит информацию об имущественном и финансовом состоянии предприятия.

Существуют разные виды бухгалтерских балансов:

Вступительный (организационного) баланс составляется на момент возникновения организации. Баланс заново создаваемых организаций состоит в основном из денежных вкладов и организационных расходов. Для существующих организаций – открытия счетов в новом отчетном году.

Периодический и годовой (операционные) бухгалтерские балансы по форме могут не отличаться один от другого (как правило, используется одна и та же форма бланка). Однако периодический баланс составляется обычно на основе книжных данных, а составлению годового бухгалтерского баланса обязательно предшествует большая подготовительная работа (см. лекцию по теме № 2).

Соединительный баланс составляют при слиянии двух и более хозяйствующих субъектов в одно юридическое лицо. Вступительный баланс составляется на основании заключительных (ликвидационных) балансов сливающихся организаций путем суммирования показателей.

Разделительный баланс составляется при разделении одного хозяйствующего субъекта на ряд юридических лиц или при выделении из единого баланса хозяйства некоторой части капитала для образования новой организации.

Санируемый баланс составляется в тех случаях, когда организация приближается к банкротству. Санируемый баланс составляется с привлечением аудитора еще до окончания отчетного периода с целью показать реальное состояние дел в организации.

Ликвидационный баланс формируется при ликвидации организации. Некоторые статьи в ликвидационном балансе могут отсутствовать, например бюджетно-распределительные статьи «Доходы будущих периодов», «Расходы будущих периодов». Однако в ликвидационном балансе могут появиться статьи, которых раньше не было, например, стоимость фирмы (гудвилл), стоимость патента.

Сводный баланс формируется путем соединения отдельных заключительных балансов. При этом постатейные показатели по макету сложения одного и другого балансов суммируются и сводятся в особой колонке в виде общего итога актива и общего итога пассива. Такой баланс составляют различные министерства и ведомства.

Сводно-консолидируемый баланс представляет собой объединение балансов организаций, юридически самостоятельных, но взаимосвязанных в экономическом отношении. Такой баланс объединяет бухгалтерский баланс головной организации и ее дочерних обществ, а также включает данные о зависимых обществах.

14 Понятие о счетах бу.

В балансе предприятия приводятся обобщенные данные об объектах бухгалтерского учета на определенную дату. Для руководства хозяйственной деятельностью и принятия соответствующих управленческих решений необходимо иметь непрерывную информацию о состоянии и движении имущества. С этой целью в бухгалтерском учете применяется система счетов. Каждый счет предназначен для отражения конкретного объекта хозяйственных средств или источников их образования. На счетах на основании первичных документов накапливаются и систематизируются текущие данные только по однородным хозяйственным операциям. Счет представляет собой таблицу двусторонней формы.

Таблица счета имеет две противоположные стороны, обозначенные терминами "Дебет" (Д-т) и "Кредит" (К-т). Если по дебету счета отражают поступление средств, то по кредиту - их расходование.

Остаток средств или источников их образования на начало или конец периода называется "сальдо. Сумма по операциям за отчетный период называется оборотом по счету. Счет может иметь два оборота -дебетовый оборот (Обд) и кредитовый (Обк)

В зависимости от экономического содержания, смысла, познания, структурные счета делятся на соответствующие группы (классифицируются).

Классификация счетов бухгалтерского учета - это система счетов, объединенных в группы по наиболее существенному признаку (экономическому смыслу, назначению, структуры).

Классификация счетов по экономическому смыслу объединяет счета, имеющие экономическую однородность объектов учета.

По экономическому содержанию счета делятся на 3 группы:

1я - счета хозяйственных средств;

2я - счета хозяйственных процессов;

Зя - счета источников хозяйственных средств и финансовых результатов.

Счета хозяйственных средств аккумулируют информацию о составе и размещении имущества организации движении денежных средств, финансовых вложений и средств в расчетах.

Первая группа счетов подразделяется на счета:

Денежных средств и финансовых активов (50, 51, 52, 55, 57, 58);

Средств в расчетах (60, 62, 71, 73, 76);

Оборотных средств (10, 14,41,43);

Нематериальных активов (04, 05);

Основных средств (01, 02, 03, 07, 08).

Схема хозяйственных процессов отражает информацию о процессах реализации готовой продукции (работ и услуг), заготовление материальных ценностей. Вторая группа включает следующие счета процессов:

Процесса реализации (90);

Процесса производства (20, 21, 23, 25, 26, 28, 29, 40, 44, 46);

Процесса заготовления (11, 15, 16).

Счета источников хозяйственных средств и финансовых результатов это счета, которые отражают состав и движение собственных и заемных средств, результаты финансово хозяйственной деятельности организации.

Счета источников хозяйственных средств подразделяются на:

Счета заемных источников формирования имущества;

Счета собственных источников формирования имущества;

В свою очередь, счета заемных источников формирования делятся на:

Обязательства по распределению (68, 69, 70);

Обязательства организации (60, 62, 66, 67, 76).

Счета собственных источников формирования имущества формируются из:

Счета прибылей и убытков (80);

Счетов бюджетного финансирования (86, 98);

Счетов капитала, фондов и резервов (63, 80, 82, 83, 9);

Счета финансовых результатов включают в себя счета 84, 91, 99.

Построение классификации счетов по экономическому содержанию связано с производством готовой продукции и каждой его стадий.

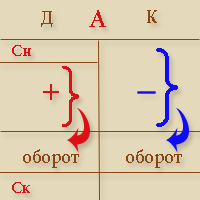

15. Назначение активных, пассивных актив-пассивных. Все счета БУ делятся на 2 группы 1)группа счета учета хозяйственных средств активные счета 2)группа счета для учета источников образования средств пассивные счета.

Все счета для учета хозяйственных средств является активными поэтому не могут содержать кредитового остатка сальдо (S ) для этих счетов существует следующая правила 1) правила остаток активного счета всегда дебетовый либо больше либо =0;

2)правило дебетовый оборот (т.е. оборот по дебиту для активного счета означает увеличение средств а, кредитовый оборот их уменьшение. Схема записей на активных счете имеет вид

Активный

Сн - сальдо начальное Ск - сальдо конечное Ска = Сна + обД - обК Ска больше или равно 0

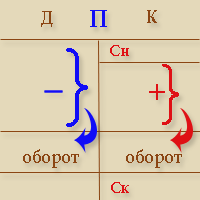

Строение пассивного счета все счета для учета источников образования имущества являются пассивными счетами эти счета являются зеркальное отражение активных счетов Основыне правила для пассивного счета 1) остаток по пассивному счету всегда кредитовый больше либо равен=0; 2)кредитовый оборот отражает увеличение источников средств; 3)дебитовый оборот означает их уменьшение.

Скп = Снп + обК - обД Скп больше или равно 0

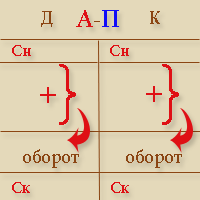

Активно пассивные счета бывают 2-х видов 1) с односторонним сальдо (дебитовый или кредитовый) 2)с двустроним сальдо (кредитовый и дебетовый одновреммено). В качестве примера можно привести счет прибыли и убытки в котором прибыль отражается по кредиту а, убыток по дебету. Данный счет в разные отчетные периоды бывает либо активный либо пассивным.

Счет 99 по дебету - убыток, по кредету - прибыль Ск убыток = Сн убыток + обД Ск прибыль = Сн прибыль + обК Сальдо начальное - это остаток на момент открытия счета. Сальдо конечное - остаток на момент закрытия счета. Оборот по дебету (кредиту) - это сумма хозяйственных операций, записанных по дебету (кредиту) данного счета. Открыть счет - значит, вынести сальдо конечное из сальдового баланса. Закрыть счет - значит, подсчитать обороты по дебету и кредиту данного счета.

16. Счета синтетического и аналит. учета. Синтетические счета - это счета бухгалтерского учета, дающие обобщенные сведения о наличии и движении имущества, источников, обязательств. На синтетических счетах учет ведется по видам средств или их источников только в стоимостном выражении. Это счета первого порядка.

Аналитические счета - это счета, в которых детально отражаются объекты бухгалтерского учета. При ведении учета с помощью аналитических счетов могут использоваться денежные показатели, трудовые и натуральные. Это счета третьего порядка.

Аналитический учет кредитов и займов ведется по кредитным организациям и другие заимодавцем предоставившим их. Для учета кредитных операций при журнально-ордерной форме учета предназначен журнал ордер№4. Долгосрочные кредиты и займы могут учитываться 2-способами.

1)на счете 67 до истечения срока их погашения.

2)на счете 67 но до срока их погашения не останется года после этого сумма кредита переводится на счет 66 однако в ПБУ 15 упразднено требование переводе долгосрочной задолженности в краткосрочную. Аналитический учет долгосрочных кредитов и займов также как в счете 66 ведется по взаимодатцам.

На синтетических счетах предназначена обобщенная или укрупненная информация о объектах БУ.

Перечень синтетических счетов предназначена в плане счетов на аналитических счетах отрожается более детальная информация. Все аналитические счета организации открывают самостоятельно в зависимости от специфики своей деятельности отражения хозяйственных операций на синтетических счетах принято называть синтетическим учетом, а на аналитических (аналитическим учетом).

Для удобства учета между аналитическим и синтетическим счетам введены суб счета которые также регламентированы министерством финансам и планом счетов таким образом в практике учета принято использовать 3 уровня счета 1-го порядка синтетические счета, счета 2-го порядка субсчета, счета 3-го порядка аналитические счета. Между счетами всех уровней существует не разрывная связь которую можно выразить принципом соблюдение 3 равенств.

1-равенство остаток счета высшего уровня = Сумме остатков счетов следующего уровня, 2- оборот по дебету счета высшего уровня = сумме оборотов по дебету счетов следующего уровня.3-оборот по кредиту счета высшего уровня =сумме оборотов по кредиту счетов следующего уровня.