Взаимосвязи и эффективность кредитных вложений

Прибыль – это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции.

Рентабельность – это доходность предприятия или предпринимательской деятельности. Рассчитывается рентабельность просто: это частное от деления прибыли на затраты или на расход ресурсов.

Она формируется под влиянием факторов, связанных:

— с повышением эффективности оборотных средств

— снижением себестоимости

— повышением рентабельности продукции и отдельных изделий.

Порог рентабельности — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам. То есть это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка. Порог рентабельности определяется по формуле:

ПР=Зпост/((ВР-Зпер)/ВР),

где ПР – порог рентабельности,

Зпост – затраты постоянные,

Зпер – затраты переменные,

ВР – выручка от реализации.

Анализ чувствительности и прибыльности.

Он позволит нам определить количество единиц продукции или услуг, которое необходимо продать, для того чтобы достичь точки безубыточности — работа без прибыли и убытка.

Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Формула точки безубыточности:

Тб = (В х ПЗ) / (В – ПЗ)

Где: В – выручка

ПЗ – постоянные затраты

ПР – переменные затраты

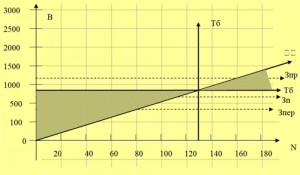

График безубыточности

Тб – точка безубыточности — _______ м 3

В – выручка – _________ руб. в год.

N – объем производства – ________ руб. в год.

Зпер – затраты переменные – _________ руб. в год.

Зп – затраты постоянные – ________ руб. в год.

Запас финансовой прочности предприятия – это разница между достигнутой фактической выручкой от реализации и порогом рентабельности. Определяется по формуле:

ЗФП=ВР-ПР,

где ЗФП – запас финансовой прочности,

ВР – выручка от реализации,

ПР – порог рентабельности.

Запас финансовой прочности, или кромка безопасности, показывает, насколько можно сокращать производство продукции, не неся при этом убытков.

Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия.

Формулы:

Чистая приведенная стоимость: NPV = FCN/ (1 + D)N

Ставка дисконтирования: D = I/FV = (FV-PV)/FV

Срок окупаемости: PBP = И/(Дп + Ам)

Дисконтированный срок окупаемости: DPBP = Т t1 CFt x (1 + r) t > CF 0

Внутренняя норма доходности: IRR = r1 + NPV1 / (NPV1 — NPV2) х (r 2 — r 1)

Возврат заемных средств:

Метод чистой приведенной стоимости — NPV.

NPV, чистый дисконтированный доход — сумма предполагаемого потока платежей, приведенная к текущей (на настоящий момент времени) стоимости. Приведение к текущей стоимости приводится по заданной ставке дисконтирования

Этот метод учитывает зависимость потоков денежных средств от времени. Если рассчитанная чистая стоимость потока платежей больше нуля (NPV>0), то в течение своей жизни проект возместит первоначальные затраты и обеспечит получение прибыли.

Отрицательная величина NPV означает, что заданная норма прибыли не обеспечивается, и проект убыточен. При NPV=0 проект только окупает затраты, но не приносит дохода. Однако такой проект имеет аргументы в свою пользу – в случае его реализации объемы производства возрастут, т.е. компания увеличится в масштабах. Формула расчета NPV:

Для денежного потока, состоящего из N периодов (шагов), можно записать:

FC = FC1 + FC2 + … + FCN,

Где: FC – полный денежный поток

FC1 и т.д. – денежные потоки всех периодов

NPV = FC1/ (1 + D) + FC2/ (1 + D) 2 + FC3/ (1 + D) 3…………...и т.д.

Где D — ставка дисконтирования. Она отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость.

Дисконтирование — это приведение всех денежных потоков (потоков платежей) к единому моменту времени. Дисконтирование является базой для расчетов стоимости денег с учетом фактора времени.

Формула расчета дисконтирования: PV=FV*1/(1+i) n

Где: PV — приведенная к настоящему времени ценность выгод или издержек; FV — будущая ценность выгод или издержек; i — ставка процента или коэффициент дисконтирования в текущем или реальном выражении; n — число лет или срок службы проекта

Ставка дисконтирования (коэффициент дисконтирования) — это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Ставка дисконтирования применяется при расчёте дисконтированной стоимости будущих денежных потоков NPV.

PV — первоначальная сумма.

FV — наращенная сумма.

I = (FV — PV) — процентные деньги, проценты.

Формула расчета процентной ставки:

r = I/PV = (FV-PV)/PV

Процентная ставка — это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год).

Обычно процентная ставка известна из условий финансовой операции (например, из условий депозитного или кредитного договора), тогда для наращенной суммы можно записать:

FV = PV*(1+r).

Таким образом, зная процентную ставку и начальную сумму, мы определяем наращенную сумму.

Формула расчета ставки дисконтирования:

d = I/FV = (FV-PV)/FV

Зная ставку дисконтирования и наращенную сумму, решаем задачу дисконтирования (определяем начальную сумму):

PV = FV*(1-d).

Ставка дисконтирования и процентная ставка связаны соотношениями:

r = d * (FV/PV)

d = r * (PV/FV)

Кроме того, т.к. процентная ставка определяется по отношению к начальной сумме, а ставка дисконтирования — к наращенной, процентная ставка больше ставки дисконтирования.

Срок окупаемости — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции. При этом временная ценность денег не учитывается. Этот показатель определяют последовательным расчетом чистого дохода для каждого периода проекта. Точка, в которой PV примет положительное значение, будет являться точкой окупаемости. Однако у срока окупаемости есть недостаток. Заключается он в том, что этот показатель игнорирует все поступления денежных средств после момента полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, если исходить только из срока окупаемости инвестиций, не будет учитываться объем прибыли, созданный проектами.

Формула расчета срока окупаемости проекта:

PBP = И/(Дп + Ам)

Где:

И – инвестиции

Дп – денежный поток за один период

Ам – амортизация

Формула расчета дисконтированного срока окупаемости:

DPBP = min_t, при котором сумма Т t1 CFt x (1 + r) t > CF 0

где: t — число периодов; CF t — денежный поток для t-го периода; r - ставка дисконтирования, равна средневзвешенной стоимости капитала CF 0 — величина исходных инвестиций в нулевой период.

Или

DPP = IC/ PVt

где DPP — дисконтированный период окупаемости, лет;

IC — сумма инвестиций, направленных на реализацию проекта;

PVt — средняя величина денежных поступлений в периоде t.

Внутренняя норма доходности — IRR (ВНД) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Формула расчета внутренней нормы доходности:

IRR = r1 + NPV1 / (NPV1 — NPV2) х (r 2 — r 1)

где r1 — значение выбранной ставки дисконтирования,

при которой NPVi > 0 (NPVi < 0);

r2 — значение выбранной ставки дисконтирования,

при которой NPV2 < 0 (7VPV2 > 0).

Запас финансовой прочности – это разница значений реальной «Выручки от реализации» и Точки безубыточности. Зпф показывает, насколько можно снизить объемы продаж товара, прежде чем будет достигнута точка безубыточности. Если рентабельность отрицательная, то и показатель запаса финансовой прочности не рассматривается (запаса нет).

Формула расчета запаса финансовой прочности:

(в стоимостном выражении)

Зпф = В – Тб

Где: В – выручка; Тб – точка безубыточности;;

Запас финансовой прочности (в относительном выражении)

Зпф = Ов – Тб х 100 %

Где: Ов — объем выручки; Тб – точка безубыточности