МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

ДВНЗ «Національний гірничий університет»

Кафедра економічного аналізу і фінансів

ІНДИВІДУАЛЬНЕ ЗАВДАННЯ

з дисципліни : «Фінансовий аналіз»

Виконала:

ст. гр. ЕФп – 09 – 2

Ткачук А.С.

Керівник:

ас. Лісовенкова І.М.

м. Дніпропетровськ

2011 рік

ЗМІСТ

ВСТУП

Аналіз фінансових результатів діяльності ТОВ «Алан»

Аналіз рентабельності підприємства

Аналіз ділової активності

Аналіз фінансової стійкості

Аналіз ліквідності та платоспроможності

ВИСНОВКИ

ВСТУП

Фінансовий аналіз є істотним елементом фінансового менеджменту і аудиту. Практично всі користувачі фінансових звітів підприємств використовують результати фінансового аналізу для прийняття рішень по оптимізації своїх інтересів.

Власники аналізують фінансові звіти для підвищення прибутковості капіталу, забезпечення стабільності підприємства. Кредитори та інвестори аналізують фінансові звіти, щоб мінімізувати свої ризики за позиками та вкладами. Можна твердо говорити, що якість прийнятих рішень цілком залежить від якості аналітичного обґрунтування рішення. Про інтерес до фінансового аналізу свідчить той факт, що в останні роки з'явилося багато публікацій, присвячених фінансовому аналізу, активно освоюється зарубіжний досвід фінансового аналізу та управління підприємствами, банками, страховими організаціями і т. д.

Основним (а в ряді випадків і єдиним) джерелом інформації про фінансову діяльність ділового партнера є бухгалтерська звітність, яка стала публічною. Звітність підприємства в ринковій економіці базується на узагальненні даних фінансового обліку і є інформаційною ланкою, що зв'язує підприємство із суспільством і діловими партнерами - користувачами інформації про діяльність підприємства. Окремі групи користувачів, наприклад керівництво і аудитори, мають можливість залучати додаткові джерела (дані виробничого і фінансового обліку). Проте найчастіше річна і квартальна звітність є єдиним джерелом зовнішнього фінансового аналізу.

Основним джерелом інформації для фінансового аналізу служить бухгалтерський баланс підприємства. Його значення настільки велике, що аналіз фінансового стану нерідко називають аналізом балансу. Джерелом даних для аналізу фінансових результатів є звіт про фінансові результати та їх використання .

Аналіз фінансових результатів діяльності тов «Алан»

Аналіз рентабельності підприємства

Одним із важливіших показників аналізу фінансового стану, оцінювання загальної ефективності й господарської діяльності підприємства є прибутковість і рентабельність. Аналіз показників рентабельності дає змогу оцінити досягнутий рівень рентабельності, визначити її динаміку, з’ясувати причини, фактори, які позначаються на величині цього показника.

Аналіз рентабельності підприємства здійснюється шляхом розрахунку таких основних показників (коефіцієнтів):

рентабельність продажів;

рентабельність активів;

рентабельність капіталу;

рентабельність діяльності;

Показники даної групи дають уявлення про те, наскільки ефективно підприємство здійснює свою діяльність, контролює витрати на виробництво і реалізацію продукції, і який чистий прибуток при цьому отримує.

У таблиці 1.1 наведені формули та результати розрахунку рентабельності ТОВ «Алан».

Таблиця 1.1 – Аналіз показників рентабельності

Рентабельність інвестицій (капіталу) |

|||||||

Показник |

Формула розрахунку |

2006 |

2007 |

2008 |

Нормативне значення |

Відхилення від 2008р. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=5-3 |

8=5-4 |

Рентабельність власного капіталу (коеф.фінансової рентабельності) |

RROЕ =Чистий прибуток (збиток)/Середньорічна вартість власного капиталу |

0,76463345 |

0,57728062 |

0,3164069 |

>0 збільшення |

-0,44822655 |

-0,260873716 |

Рентабельність реального основного капіталу |

Rрок =Чистий прибуток (збиток)/Середньорічна вартість необоротних активів |

0,74654953 |

0,52433918 |

0,29765095 |

>0 збільшення |

-0,44889858 |

-0,226688229 |

Рентабельність позичкового капітала |

Rзк =Чистий прибуток (збиток)/(Середньорічна вартість довгостр. зобов'язань+Середньорічна вартість пот. зоб.) |

0,1726531 |

0,14605322 |

0,07059659 |

|

-0,10205651 |

-0,075456629 |

Рентабельність активів |

|||||||

Рентабельність інвестиційного капіталу |

Rик =Чистий прибуток (збиток)/(Середньорічна вартість власного кап.+Середньорічна вартість довгострокових забов'язань) |

0,35787747 |

0,33165092 |

0,21292433 |

>0 збільшення |

-0,14495315 |

-0,118726592 |

Рентабельність активів (коеф.економічної рентабельності) |

Rоа= Чистий прибуток (збиток)/ Середньорічна вартість активів |

0,14084949 |

0,11656263 |

0,06039571 |

>0 збільшення |

-0,08045379 |

-0,056166923 |

Рентабельність необоротних активів |

Rоа= Чистий прибуток (збиток)/ Середньорічна вартість необоротних активів |

0,74654953 |

0,52433918 |

0,29765095 |

>0 збільшення |

-0,44889858 |

-0,226688229 |

Рентабельність оборотних активів |

Rоа= Чистий прибуток (збиток)/ Середньорічна вартість оборотних активів |

0,17365959 |

0,14990384 |

0,07577612 |

>0 збільшення |

-0,09788346 |

-0,074127716 |

Рентабельність продаж |

|||||||

Валова рентабельність реалізованої продукції |

RGPM = Валовий прибуток (збиток)/Чистий дохiд (виpучка) вiд pеалiзацiї пpодукцiї |

0,05986888 |

0,06967615 |

0,15900558 |

>0 збільшення |

0,099136698 |

0,08932943 |

Операційна рентабельність реалізованої продукції |

ROIM = Прибуток (збиток) від операц.діяльності/Чистий дохiд (виpучка) вiд pеалiзацiї пpодукцiї |

0,04493062 |

0,04765401 |

0,02972034 |

>0 збільшення |

-0,01521028 |

-0,017933671 |

Чиста рентабельність реалізованої продукції (коеф.комерційної рентабельності) |

RNPM = Чистий прибуток (збиток)/Чистий дохiд (виpучка) вiд pеалiзацiї пpодукцiї |

0,0292249 |

0,03090702 |

0,01656198 |

>0 збільшення |

-0,01266292 |

-0,01434503 |

Рентабельність виробничої діяльності |

|||||||

Валова рентабельність виробництва |

Rвв = Валовий прибуток (збиток)/Собівартість реалізованої продукції |

0,06368142 |

0,07489451 |

0,18906853 |

|

0,125387115 |

0,11417402 |

Чиста рентабельність виробництва |

RПЧ = Чистий прибуток (збиток)/Собівартість реалізованої продукції |

0,03108599 |

0,03322178 |

0,01969333 |

|

-0,01139265 |

-0,013528446 |

Рентабельність затрат |

Rос =Собвартість реалізованої продукції/Чистий дохiд (виpучка) вiд pеалiзацiї пpодукцiї |

0,94013112 |

0,93032385 |

0,84099442 |

|

-0,0991367 |

-0,08932943 |

Як показують дані таблиці 1.1, рентабельність власного капіталу на протязі цих років не відповідає нормативному значенню. Так, у 2006 році рентабельність складає 76,5%, а у 2008 році вже лише 31,6%, тобто на кожну інвестовану 1 грн. власного капіталу припадало 0,76 та 0,31 грн. прибутку відповідно. На жаль, цей високий показник викликаний тим, що на цей період припадає фінансова криза.

Щодо рентабельності реального основного капіталу та рентабельності позичкового капіталу, то ці величини також зменшуються з кожним роком. Рентабельність інвестиційного капіталу також не відповідала нормативному значенню. На жаль, цей показник викликаний збільшенням довгострокових зобов’язань , яке підприємство мало в цей період.

Динаміка рентабельності капіталу за 2006 – 2008 роки відображена на рисунку 1.1:

Рисунок 1.1– Динаміка рентабельності капіталу

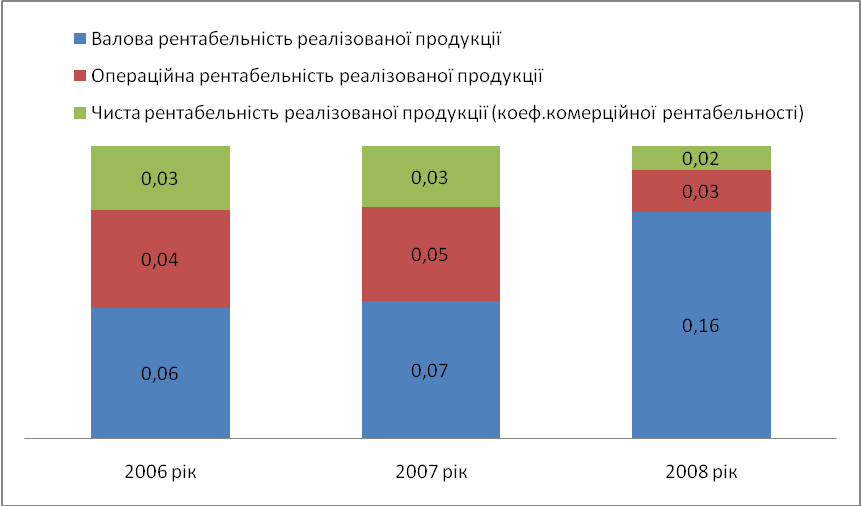

З рисунку 1.1 видно, що рентабельність капіталу на нашому підприємстві протягом досліджуваного періоду відповідала нормативному значенню. Проте операційна і чиста рентабельності продаж в 2006, 2007 і 2008 роках не відповідали нормативному значенню і мали тенденції до зменшення.

Динаміка рентабельності продаж за 2006 – 2008 роки відображена на рисунку 1.2.

Рисунок 1.2 – Динаміка рентабельності продаж

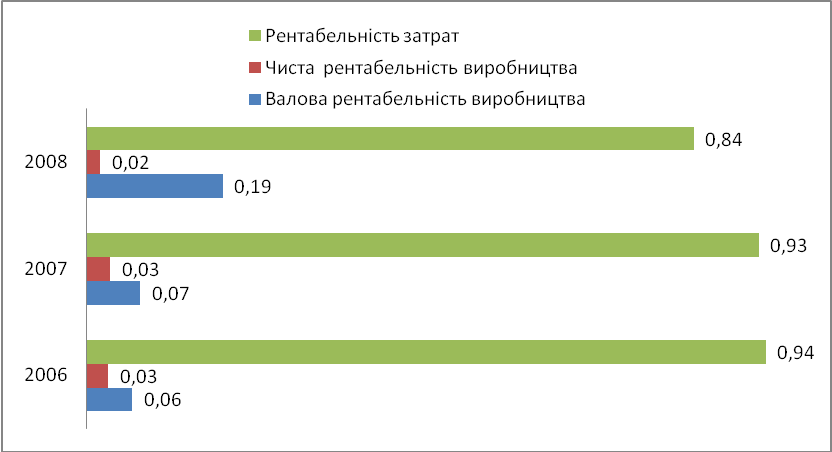

Динаміка рентабельності виробничої діяльності за 2006 – 2008 роки відображена на рисунку 1.3:

Рисунок 1.3 – Динаміка рентабельності виробничої діяльності

За даними рисунку 1.3 видно, що валова рентабельність виробництва протягом всього досліджуваного періоду зростала. Це пов’язане зі зростанням собівартості реалізованої продукції.

А рентабельність затрат та чиста рентабельність виробництва в 2006, 2007 і 2008 роках навпаки зменшувалась, тому що збільшувалась собівартість продукції, а разом із цим – зростав чистий дохід від реалізації продукції..

Проаналізуємо тепер рентабельність активів ТОВ «Алан». Протягом всього періоду жоден з коефіцієнтів не відповідав нормованому значенню: рентабельність активів у порівнянні з минулим роком зменшилась на 5,62%, рентабельність оборотних активів – на 7,41%, необоротних – на 22,67%. Динаміка рентабельності активів за 2005-2007 роки відображена на рисунку 1.4:

Рисунок 1.4 – Динаміка рентабельності активів

Тобто, проаналізувавши усі показники рентабельності, можна дійти висновку, що на ТОВ «Алан» лише рентабельність капіталу відповідає нормованим значенням і валова рентабельність виробництва зростає з кожним роком.