Выбор киностудии (основан на методе npv)

Дерево решений и риск-нейтральный подход

Компания Arundel Partners будет реализовывать право на съемку сиквела лишь в случае успешности первого фильма. Исходя из данного предположения, за ожидаемый NPV было принято среднее значение NPV успешных фильмов каждой из студий. После этого, было построено дерево решений, а для оценки вероятности использовалась риск-нейтральная ставка, равная 6,03%.

За стандартное отклонение доходности по фильмам студии было принято стандартное отклонение по доходностям для фильмов и для сиквелов соотвественно. На основе полученных результатов были получены 4 коэффициента u и d для каждого типа фильмов. Полученное PV проектов было взвешено по вероятностям, рассчитанным с помощью риск-нейтральной ставки. И таким же образом была посчитана стоимость конкретного проекта.

После анализа биномиальных деревьев по всем студиям выяснилось, что компания может купить права на сиквелы у компаний MCA Universal, Paramount, Warner Bros. и Walt Disney. Что же касается Sony и 20th Century Fox, то компании стоит покупать права лишь в том случае, если цена на них будет не больше, чем 1692 тыс. долл. и 1536 тыс. долл. соответственно, что не удовлетворяет требованиям киностудий о цене фильма свыше 2 млн. долл.

Расчет цены одного фильма (по формуле Блека-Шоулза)

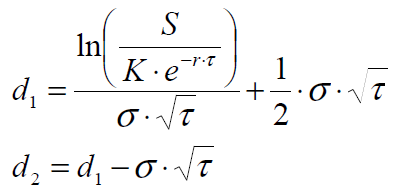

Традиционно, стоимость реальных опционов рассчитывается по модели Блэка-Шоулза. Воспользуемся данной моделью для опциона call, чтобы оценить стоимость опциона на производство сиквелов:

![]() ,

,

где

S – стоимость базового актива, текущая выручка за вычетом расходов на распространение сиквела,

Τ – срок опциона, равный одному году,

К – цена исполнения опциона - страйк, текущие издержки на производство негатива сиквела,

σ – волатильность ожидаемой выручки сиквела,

r – непрерывная годовая сложная безрисковая ставка, рассчитанная на основе полугодовой ставки, предложенной в кейсе:

r = (1+0,06)2 - 1 = 12,36%,

N(x) – функция нормального распределения.

Расчеты текущей выручки за вычетом расходов на распространение, текущих издержек на производство негатива и волатильности ожидаемой выручки сиквела также основаны на данных кейса. Так, предполагалось, что текущая выручка за вычетом расходов на распространение для сиквела составляет 70% от показателя первого фильма, а издержки на производство негатива достигают 120% от издержек оригинала. Кроме того, предполагалось, что на производство фильма в среднем уходит один год.

Для каждого сиквела, произведенного студией, по формуле Блэка-Шоулза рассчитывалась стоимость опциона, затем эти стоимости были просуммированы для каждой студии. После этого из полученного значения вычиталась предполагаемая стоимость прав, равная двум миллионам долларов за фильм, умноженная на количество фильмов, произведенных студией. Мы получили положительные значения для всех студий (таблица №), что говорит о том, что данный проект стоит принять. Однако необходимо помнить о недостатках модели Блэка-Шоулза, следовательно, нельзя полностью полагаться на полученный результат, не учитывая результатов других методов оценки.

Таблица №1

Студия |

Число фильмов |

Стоимость опциона |

Издержки на покупку прав |

Результат, млн. долл. |

MCA Universal |

14 |

164.79 |

28.00 |

136.79 |

Paramount |

10 |

54.23 |

20.00 |

34.23 |

Sony |

34 |

123.51 |

68.00 |

55.51 |

20th Century Fox |

11 |

45.25 |

22.00 |

23.25 |

Warner Bros |

19 |

154.00 |

38.00 |

116.00 |

Walt Disney |

11 |

132.45 |

22.00 |

110.45 |

Итого |

99 |

674.22 |

198 |

476.22 |