Показатель ковариации портфеля ценных бумаг: назначение и методика расчета.

— 10 б.

Для определения степени взаимосвязи и определения направления изменения доходности используют:

Ковариация

COVxy = Σ(1 < i < N)pi(kxi – kxcp)(kyi – kycp)

pi – вероятности наступления i-го события на рынке,

kxi – доходность ценной бумагиxпри i-том состоянии рынка,

kxcp – ожидаемая доходность ценной бумаги x.

или

COVxy = 1/n * Σ(1 < i < n)(kx – kxcp)(ky – kycp)

kx

, kxcp

![]() –

доходность ценных бумаг фактическая и

ожидаемая,

–

доходность ценных бумаг фактическая и

ожидаемая,

n – количество наблюдений,

Cov – абсолютный показатель.

Ковариация всегда будет большой и положительной величиной, если по группам ценных бумаг существует большой ожидаемый риск и уровень доходов по этим ценным бумагам меняется одновременно в одном направлении.

Величина ковариации – большая отрицательная величина – для групп ценных бумаг существует большой риск и доходность по ним будет меняться в противоположном направлении.

Ковариация – незначительная величина – если доходы по ценным бумагам меняются несвязанным образом и по ценным бумагам существует небольшой риск.

Положительное значение ковариации – доходность изменяется в одном направлении.

Отрицательное – доходность изменяется в разных направлениях.

Нулевое значение ковариации – взаимосвязи между доходностями не существует.

Оценка эффективности управления портфелем ценных бумаг методом САРМ. — 10 б.

Модель ценообразования на капитальные активы (САРМ) и ее значение в современной портфельной теории. — 25 б.

Бета-коэффициент портфеля рассчитывается как средневзвешенная бета-коэффициентов каждой отдельной ценной бумаги, включенной в портфель.

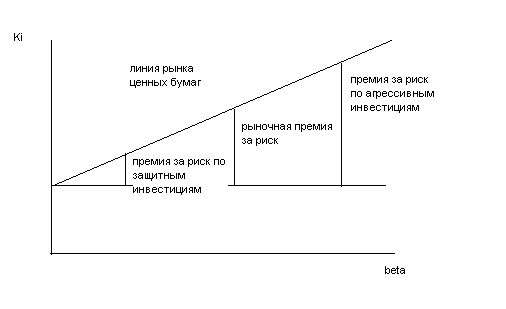

Модель ценообразования на капитальные активы (CAPM):

Ki = Kf + βi(Kp – Kf)

Ki – требуемая норма дохода по i-й ценной бумаге (если ожидаемая норма дохода больше требуемой инвесторами, то он захочет купить ее)

Kf – норма дохода по безрисковым ценным бумагам

Kp – норма дохода по рыночному портфелю

(Kp – Kf) – рыночная премия за риск

Линия рынка ценных бумаг – соотношение между требуемой нормой дохода и систематическим риском - используется:

для сравнительного анализа портфельных инвестиций

для оценки различных видов ценных бумаг

для определения нормы дохода при заданном уровне риска

Если точка, соответствующая портфелю, располагается на линии – портфель считается эффективным.

Если точка, соответствующая портфелю, располагается ниже линии – портфель считается неэффективным.

Если точка, соответствующая портфелю, располагается выше линии – портфель считается сверхэффективным.

Оценка эффективности управления портфелем ценных бумаг. — 25 б.

Цели оценки эффективности портфеля:

определение полноты достижения стратегических целей инвестора

анализ эффективности деятельности менеджера по управлению портфелем

Процесс оценки эффективности портфеля:

Выбор эталонного портфеля

Требования:

соответствие рыночным ориентациям инвестора

должен быть достижим

должен быть заранее известен

должен иметь уровень риска, схожий с фактическим портфелем

должен иметь сходную с фактическим портфелем структуру активов

Эталонный портфель:

фондовые индексы – вся информация общедоступная и единая для всех, использование фондовых индексов требует минимум расчета и не приводит к дополнительным расходам, связанным с работой финансового аналитика

безрисковые ценные бумаги – конкретная структура выбирается следующим образом: необходимо, чтобы риск эталонного портфеля равнялся риску инвестора – например, если портфель инвестора имеет бета = 0,7, он должен сравниваться с эталонным портфелем, в котором 70% акций, 30% - безрисковых активов.