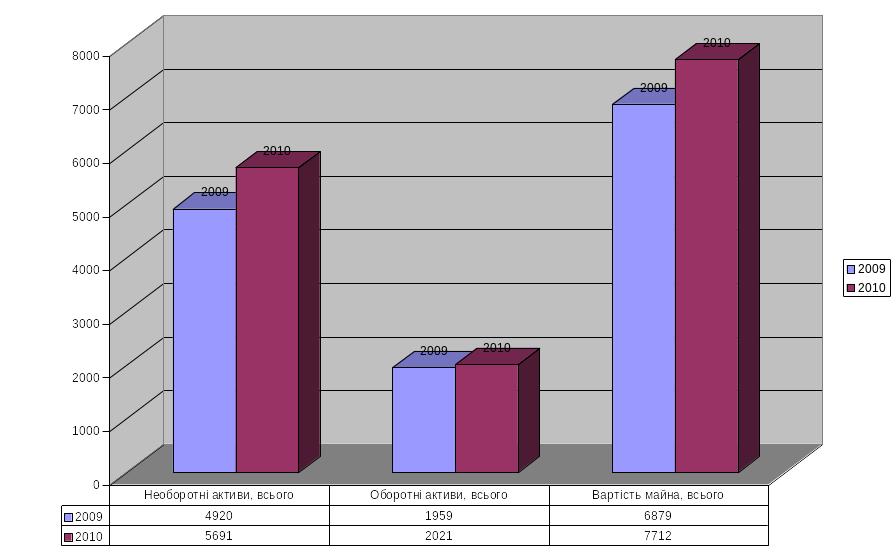

Динаміка активів дп «Березнівський лісгосп» за 2009-2010 роки

Рис.2.1. Динаміка активів ДП «Березнівський лісгосп» за 2009-2010 роки

Варто відзначити, що досить значним було збільшення нематеріальних активів на 90 тис.грн. та основних засобів – 681 тис.грн.

Проаналізуємо зміну в структурі активів підприємства зо досліджуваний період.

Структура активів ДП «Березнівського лісгоспу» в 2009 році

Структура активів ДП «Березнівського лісгоспу» в 2010 році

У 2010 році порівняно з 2009 роком збільшилась величина як оборотних, так і необоротних активів. Проте необоротні активи збільшуються швидшими темпами, ніж оборотні.

Із наведених в таблиці 2.1. даних видно, що оборотні активи у 2010 році збільшились на 3,2%. При цьому грошові кошти та їх еквіваленти зменшилися на 26,4% або на 19 тис. грн., інша поточна дебіторська заборгованість зросла на 74 тис. грн., інші оборотні активи – на 61,4% або 27 тис. грн.

Щодо необоротних активів, то можна констатувати, що у 2010 році обсяг незавершеного будівництва не змінився. Величина основних засобів збільшилась на 14,1%, або 681 тис. грн.

Наступним кроком аналізу фінансового стану підприємства є дослідження структури та динаміки джерел формування коштів за даними пасиву балансу (таблиця 2.2.).

Таблиця 2.2.

Аналіз структури і динаміки джерел коштів дп «Березнівський лісгосп» за 2009 – 2010 роки

тис.грн.

№ з/п |

Показники |

2009 рік |

2010 рік |

Відхилення |

|||

за сумою, (+, -) |

Тр., (%) |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

||

1. |

Власний капітал, всього |

4590 |

4651 |

61 |

101,3 |

||

- у % до вартості майна |

63,28 |

58,51 |

-4,77 |

- |

|||

в т.ч.: |

|

|

|

|

|||

1.1. |

Статутний капітал |

4105 |

4105 |

0 |

100 |

||

- у % до власного капіталу |

89,43 |

88,26 |

-1,17 |

- |

|||

- у % до вартості майна |

56,59 |

51,64 |

-4,95 |

- |

|||

1.2. |

Інший додатковий капітал |

485 |

626 |

141 |

129,1 |

||

- у % до власного капіталу |

10,57 |

13,46 |

2,89 |

- |

|||

- у % до вартості майна |

6,69 |

7,88 |

1,19 |

- |

|||

-1.3. |

Вилучений капітал |

- |

80 |

80 |

- |

||

- у % до власного капіталу |

- |

1,72 |

1,72 |

- |

|||

- у % до вартості майна |

- |

1,01 |

1,01 |

- |

|||

2.

|

Забезпечення наступних витрат і платежів, всього |

211 |

338 |

127 |

160,2 |

||

- у % до вартості майна |

2,91 |

4,25 |

1,34 |

- |

|||

в т.ч.: |

|

|

|

|

|||

2.1. |

Поточні зобов'язання , всього |

2278 |

2803 |

525 |

123,0 |

||

- у % до вартості майна |

31,40 |

35,26 |

3,86 |

- |

|||

2.2. |

Кредиторська заборгованість за товари, роботи, послуги |

189 |

347 |

158 |

183,6 |

||

- у % до поточних зобов’язань |

8,36 |

12,38 |

4,02 |

- |

|||

- у % до вартості майна |

2,61 |

4,37 |

1,76 |

- |

|||

2.3. |

Поточні зобов’язання за розрахунками, всього |

2005 |

2345 |

340 |

117 |

||

- у % до поточних зобов’язань |

88,02 |

83,66 |

-4,36 |

- |

|||

- у % до вартості майна |

27,64 |

29,50 |

1,86 |

- |

|||

3. |

Інші поточні зобовязання |

84 |

111 |

27 |

132,1 |

||

- у % до вартості майна |

3,69 |

3,96 |

0,27 |

- |

|||

4 |

Доходи майбутніх періодів |

175 |

157 |

-18 |

89,7 |

||

5. |

7254 |

7949 |

695 |

109,6 |

|||

Джерело: додаток 5, 14

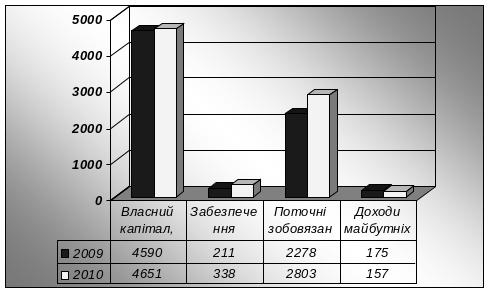

Варто відзначити негативну динаміку до перевищення сум росту власних джерел коштів власного капіталу (61 тис.грн) – над джерелами залучених коштів – поточними зобов’язаннями (340 тис.грн), які є в наявності підприємства.

Статутний капітал залишився без змін, інший додатковий капітал збільшився, у 2010 році на 141 тис.грн.

Проаналізуємо динаміку структури майна підприємства в 2009-2010 роках.

Динаміка структури майна ДП «Березнівський лісгосп» у 2009-2010 роках

Рис 2.4 Динаміка структури майна підприємства

З динаміки стуктури підприємства можна відзначити, що вартість майна у 2010 році збільшується на 695 тис.грн., що позитивно впливає на діяльність підприємства.

Важливо зауважити, що кредиторська заборгованість у 2010 році збільшилась на 158 тис.грн, що є негативним фактором для підприємства. Це свідчить про те. Що борг підприємства перед кредиторами тільки іде в сторону збільшення.

Поточні зобовязання за розрахунками зросли на 340 тис.грн., що свідчить про розширення діяльності підприємства.

Структура пасивів ДП «Березнівського лісгоспу» в 2009 році

Рис 2.5 Структура пасивів ДП «Березнівського лісгоспу» за 2009 рік

Рис. 2.6. Структура пасивів ДП «Березнівського лісгоспу» у 2010 році

У структурі величини пасивів підприємства найбільшу частку у 2009 році займає власний капітал, який становить 64 в.п. майна підприємства, проте у звітному році їх частка майна зменшилась на 5 в.п.

Найменшу частку майна у структурі підприємства займають доходи майбутніх періодів.Їх частка майна за два роки не змінилася. У 2010 році спостерігається збільшення поточних зобов’язань.

Далі проводимо оцінку ліквідності балансу.

Для оцінки ліквідності балансу необхідно за даними балансу провести класифікацію активів за ступенем ліквідності, а пасиви – за терміновістю погашення зобов’язань.

Аналіз

ліквідності балансу полягає у порівнянні

засобів за активом, згрупованих за

рівнем їх ліквідності, і розташованими

в порядку зменшення ліквідності із

зобов'язаннями за

Залежно від рівня ліквідності активи підприємства поділяються на наступні групи (табл 2.3 ).

Таблиця 2.3.

Групування активів підприємства

Групи |

Умовне позна-чення |

Сума рядків балансу |

Характеристика |

1 |

2 |

3 |

4 |

Високо-ліквідні |

А1 |

р. 220 – р. 240 |

Грошові кошти і поточні фінансові інвестиції |

Швидко-ліквідні |

А2 |

р. 150 – р. 210 |

Дебіторська заборгованість, яка буде погашена за умовами договорів |

Повільно-ліквідні |

А3 |

р. 100 – р. 140, р.250, р.270 |

Запаси (сировина й матеріали, незавершене виробництво тощо) та інші оборотні активи (зокрема, дебіторська заборгованість, строк сплати якої минув), витрати майбутніх періодів |

Важко-ліквідні |

А4 |

р.080, р. 275 |

Активи, що передбачено викорис-товувати більше одного року (або операційного циклу, якщо він перевищує рік), необоротні активи та групи вибуття |

Примітка: р. 220 – рядок 220 |

|||

Групування зобов'язань підприємства за строками їх погашення наведено в таблиці 2.4.

Таблиця 2.4.

Групування зобов'язань підприємства

Групи |

Умовне позна-чення |

Сума рядків балансу |

Характеристика |

1 |

2 |

3 |

4 |

Найбільш термінові |

П1 |

р. 530- р. 610 |

Поточні зобов'язання за розрахунками |

Короткострокові |

П2 |

р. 500- р. 520 |

Короткострокові кредити та позикові кошти |

Довгострокові |

П3 |

р. 480 |

Довгострокові зобов'язання |

Постійні |

П4 |

р. 380, р. 430, р. 630 |

Зобов'язання перед власниками з формування власного капіталу |

При проведенні аналізу ліквідності балансу слід сформувати наступну таблицю 2.5.

Таблиця 2.5.

Аналіз ліквідності балансу підприємства

тис.грн.

Активи |

2009 рік |

2010 рік |

Пасиви |

2009 рік |

2010 рік |

Платіжний надлишок (+) або нестача (-) |

|

на кінець 2009 р. |

На кінець 2010 р. |

||||||

Високоліквідні |

64 |

- |

Найбільш термінові |

273 |

458 |

-209 |

-458 |

Швидколіквідні |

34 |

108 |

Короткострокові |

- |

- |

34 |

108 |

Повільноліквідні |

588 |

814 |

Довгострокові |

- |

- |

588 |

814 |

Важколіквідні |

4920 |

5691 |

Постійні |

4976 |

5146 |

-56 |

545 |

Баланс |

5606 |

6613 |

Баланс |

5249 |

5604 |

357 |

1009 |

Баланс буде абсолютно ліквідним за виконання таких умов:

А 1

³

П1;

1

³

П1;

А2 ³ П2; (1)

А3 ³ П3;

А4 £ П4.

Для підприємства встановлено слідуючі відповідності: А1>П1, що є позитивним явищем у діяльності підприємства, так як високоліквідних коштів підприємства вистачить, щоб покрити найбільштермінові поточні зобовязання.

А2 > П2. У 2009 році на 34 тис.грн. , а в кінці 2010 року – на 108 тис.грн., що є позитивним для лісгоспу, тому що швидколіквідних коштів вистачить для погашення короткострокових зобовязань.

А3 < П3. Це є негативним явищем для діяльності підприємства.

А4 < П4. Свідчить про те, що формування власного капіталу зростає у 2010 році, ніж необоротні активи.

Можна сказати, що баланс підприємства, є абсолютно ліквідним з точки зору високоліквідних коштів для погашення найбільш термінових зобовязань і з точки зору швидколіквідних коштів.

Наступним етапом аналізу фінансового стану підприємства є оцінка ліквідності та платоспроможності.

Платоспроможність – можливість підприємства своєчасно задовольнити платіжні зобов’язання.

Ліквідність – здатність підприємства перетворити свої активи в грошові кошти для покриття боргових зобов’язань.

Для оцінки ліквідності підприємства необхідно розрахувати наступні коефіцієнти:

- коефіцієнт поточної ліквідності;

- коефіцієнт швидкої ліквідності;

- коефіцієнт абсолютної ліквідності.

Для розрахунку вищевказаних коефіцієнтів необхідна інформація наведена у ф. №1 “Баланс”.

Коефіцієнт поточної ліквідності (коефіцієнт покриття, коефіцієнт загальної ліквідності) – дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства припадає на одну гривню поточних зобов’язань: Якщо поточні активи перевищують по величині поточні зобов’язання, підприємство може розглядатись як таке, що успішно функціонує.

Коефіцієнт поточної ліквідності (Кпл) визначається за формулою (2):

![]() (2)

(2)

![]()

![]()

де: ОА – оборотні активи,

ПЗ – поточні зобов’язання.

Позитивна динаміка коефіцієнта поточної ліквідності до зростання.

Коефіцієнт поточної ліквідності, який рівний 2 або наближається до цього числа, свідчить про сприятливий стан ліквідності підприємства. Якщо показник КПЛ < 1, підприємство перебуває у кризовому стані стосовно своєї поточної ліквідності (воно має неліквідний баланс).

Коефіцієнт швидкої ліквідності (миттєвої ліквідності) – враховує якість оборотних активів. При його розрахунку враховуються найбільш ліквідні поточні активи (крім запасів).

Коефіцієнт швидкої ліквідності розраховується за формулою (3):

![]() (3)

(3)

![]()

![]()

де З – запаси.

Орієнтовне

значення цього коефіцієнта дорівнює

1- 1,5.

Більш точним коефіцієнтом платоспроможності є коефіцієнт абсолютної ліквідності, який показує, яка частина поточних (короткострокових) зобов’язань може бути погашена негайно.

Коефіцієнт абсолютної ліквідності розраховується за формулою (4):

![]() (4)

(4)

![]()

![]()

де ГК – грошові кошти та їх еквіваленти.

Теоретичне

значення

Позитивна

динаміка

Узагальнення результатів розрахунків, дослідження динаміки зміни коефіцієнтів ліквідності підприємства проводиться в таблиці 2.6.

Таблиця 2.6.

Аналіз динаміки відносних показників ліквідності

Показники |

Нормативне значення |

2009 рік |

2010 рік |

Відхилення |

|

за сумою, (+, -) |

Тр., (%) |

||||

1 |

2 |

3 |

4 |

5 |

6 |

|

Х |

2334 |

2258 |

-76 |

96,7 |

|

Х |

529 |

731 |

202 |

138,2 |

|

х |

72 |

53 |

-19 |

73,6 |

|

х |

2278 |

2803 |

525 |

123,0 |

|

2 |

1,02 |

0,8 |

-0,22 |

- |

|

1-1,5 |

0,8 |

0,5 |

-0,3 |

- |

|

0,2-0,35 |

0,03 |

0,02 |

-0,01 |

- |

Джерело: додаток 5, 14

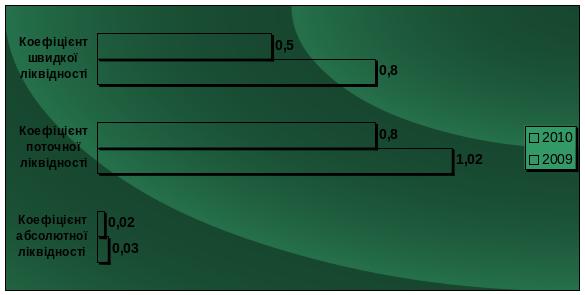

Динаміку цих показників можна розглянути на рис. 2.7.

Рис. 2.7. Динаміка коефіцієнтів ліквідності

Коефіцієнт поточної ліквідності становить 1,02 грн/грн. Це оцінюється позитивно, що означає, що на 1 гривню поточних зобов’язань припадає 1,02 гривні поточних активів. Це не перевишає нормативного значення. Але у 2010 році ми спостерігаємо зниження коефіцієнта.

Коефіцієнт швидкої ліквідності у 2009 році становить 0,8 грн/грн., це означає, що на 1 гривню поточної заборгованості підприємство має 0,8 ліквідних активів для їх погашення. Цей показник за даними підприємства є менший нормативному значенню., шо говорить про якість оборотних активів.

Спостерігається негативна тенденція до зниження коефіцієнтів поточної,швидкої та абсолютної ліквідності.

Далі необхідно провести факторний аналіз коефіцієнта поточної ліквідності, за допомогою наступних таблиць.

Вихідні дані для факторного аналізу коефіцієнта поточної ліквідності

ДП «Березнівський лісгосп»

Показники |

Умовні позначення |

2009 рік |

2010 рік |

Відхилення |

|

|

За сумою (+,-) |

Темп росту, % |

|||||

Коефіцієнт поточної ліквідності |

у |

1,02 |

0,8 |

-0,22 |

78,43 |

|

Оборотні активи (ОА), тис.грн. |

х1 |

2334 |

2258 |

-7,6 |

96,74 |

|

Поточні зобов’язання (ПЗ), тис. грн. |

х2 |

2278 |

2803 |

525 |

123,04 |

|

Метод відносних різниць

Вплив величини грошових коштів на коефіцієнт абсолютної ліквідності можна обчислити:

Вплив величини поточних зобов’язань розраховується:

Загальний вплив двох факторів дорівнює алгебраїчній сумі впливів кожного фактора:

![]()

Факторний аналіз коефіцієнта поточної ліквідності

ДП «Березнівський лісгосп методом ланцюгових підстановок

-

№ підстановки

Зміна ОА, тис. грн.

Зміна ПЗ, тис. грн.

Методика розрахунку

Розмір впливу

«0»

2334

2278

1,02

-

«1»

2258

2278

0,99

-0,03

«2»

2258

2803

0,81

-0,18

Загальний розмір впливу

-0,21

Отже, як можна спостерігати, внаслідок зменшення оборотних активів коефіцієнт поточної ліквідності зменшився на 0,03 в.п.

Збільшення поточних зобов’язань у 2010 році негативно вплинула на значення коефіцієнта і призвела до його зменшення на 0,18.

Загальний вплив факторів негативний і становить 0,21 в.п.

Даний метод дав нам аналогічні результати, як і метод відносних різниць.

Далі проводимо аналіз фінансової стійкості підприємства.

Під фінансовою стійкістю підприємства розуміють його платоспроможність в часі з дотриманням умови фінансової рівноваги між власними та залученими засобами.

Аналіз фінансової стійкості за допомогою абсолютних показників зводиться до визначення типу фінансової стійкості.

Існують такі типи фінансової стійкості підприємства:

1. Абсолютна фінансова стійкість виникає у тому випадку, коли на підприємстві власні оборотні кошти повністю забезпечують запаси.

2. Нормальна фінансова стійкість характеризує стан, коли запаси забезпечуються сумою власних оборотних коштів та довгостроковими позиковими джерелами.

3. Нестійкий фінансовий стан характеризується тим, що зберігається можливість відновлення платоспроможності підприємства. Нестійкий фінансовий стан відображає ситуацію, коли запаси забезпечуються за рахунок власних оборотних коштів, довгострокових позикових джерел та короткострокових кредитів і позичок.

4. Кризовий фінансовий стан виникає на підприємстві у випадках, коли запаси не забезпечуються джерелами їх формування і підприємство перебуває на межі банкрутства.

Наявність власних обігових коштів означає не лише здатність сплатити поточні борги, а й можливість розширення виробництва.

Власні оборотні кошти можуть розраховуватися двома способами (9), (10):

![]() (9)

(9)

![]() (10)

(10)

![]()

![]() 388

388

де ОА – підсумок ІІ розділу активу балансу «Оборотні активи»;

ВМП - підсумок ІІІ розділу активу балансу «Витрати майбутніх періодів»;

ПЗ - підсумок ІV розділу пасиву балансу «Поточні зобов‘язання»;

ДМП - підсумок V розділу пасиву балансу «Доходи майбутніх періодів»;

ВК - підсумок І розділу пасиву балансу «Власний капітал»;

ЗНВП - підсумок ІІ розділу пасиву балансу «Забезпечення наступних витрат і платежів»;

ДЗ - підсумок ІІІ розділу пасиву балансу «Довгострокові зобов‘язання»;

НА - підсумок І розділу активу балансу «Необоротні активи».

Від’ємне значення величини власних оборотних коштів є дуже негативним явищем і мало б насторожити керівництво підприємства. Але так як підприємство функціонує стабільно і безперебійно, то даний фактор не відіграє вирішальної ролі. Негативне значення показника спричинено тим, що на ДП «Березнівський лісгосп» доходи майбутніх періодів представлені дуже великою сумою. Це є наслідком того, що підприємство отримує плату за продукцію наперед і таким чином має велику заборгованість перед покупцями. Проте так як більша частина виробничих запасів добувається підприємством самостійно, то таким чином йому не потрібно багато оборотного капіталу, щоб забезпечити себе запасами.

Для визначення типу фінансової стійкості підприємства складемо наступну таблицю.

Таблиця 2.8.

Визначення типу фінансової стійкості підприємства

Тип фінансової стійкості |

Умови виникнення |

Фактичні дані |

Оцінка фінансового стану |

|

2009 рік |

2010 рік |

|||

1 |

2 |

3 |

4 |

5 |

абсолютна фінансова стійкість |

З < ВОК |

529>231 |

731>-388 |

платоспроможність підприємства гарантована |

нормальна фінансова стійкість

|

З < ВОК + ДК |

529>231 |

731>-388 |

платоспроможність підприємства гарантована |

нестійкий фінансовий стан |

З < ВОК+ДК+КК |

529>231 |

731>-388 |

платоспроможність підприємства порушена, але її можна відновити |

кризовий фінансовий стан |

З > ВОК+ДК+КК |

529>231 |

731>-388 |

підприємству загрожує банкрутство |

Порядок визначення типу фінансової стійкості за допомогою деталізації кожного складового показника наведено в таблиці 2.9.

Таблиця 2.9.

Визначення типу фінансової стійкості підприємства за

допомогою деталізації кожного складового показника

тис.грн.

Показники |

2009 рік |

2010 рік |

|

1. Величина власного оборотного капіталу (ВОК) |

231 |

-388 |

|

2. Розмір довгострокових зобов’язань |

- |

- |

|

3. Наявність власних і довгострокових джерел покриття запасів (ВОК + довгострокові зобов’язання) |

231 |

-388 |

|

4. Короткострокові кредити |

- |

- |

|

5. Загальний розмір основних джерел покриття запасів |

231 |

-388 |

|

6. Запаси |

529 |

731 |

|

7. Надлишок (+) або нестача (-) власних оборотних коштів |

760 |

-343 |

|

8. Тип фінансової стійкості |

Абсолютна фінансова стійкість |

Кризовий фінансовий стан |

|

Отже, тип фінансової стійкості лісгоспу у 2010 році – кризовий, варто відзначити, що у 2009 році спостерігається – абсолютний фінансовий стан. Такі зміни оцінюються негативно, оскільки підприємство не має змоги забезпечити запаси сумою власних оборотних коштів.

Для оцінки фінансової стійкості підприємства за допомогою відносних показників доцільно розрахувати наступні показники фінансової стійкості:

коефіцієнт фінансової незалежності (автономії) визначається за формулою (5):

![]() (5)

(5)

![]()

![]()

де ВК – власні кошти (І+ІІ+V розділ пасиву балансу);

ВМ – вартість майна.

Позитивна динаміка коефіцієнта фінансової незалежності до зростання.

коефіцієнт фінансової залежності є оберненим до коефіцієнта автономії.

Позитивна динаміка цього коефіцієнта до зменшення.

Нормативне значення - менше 2,0.

![]()

![]()

коефіцієнт фінансової стійкості визначається за формулою (6):

![]() (6)

(6)

![]()

![]()

де ВК – власні кошти (І+ІІ+V розділ пасиву балансу);

ЗК – залучені кошти (ІІІ+ІV розділ пасиву балансу).

Нормативне значення - більше 1.

Позитивна динаміка цього коефіцієнта до зростання.

4. коефіцієнт концентрації залученого капіталу характеризує частку залученого капіталу у загальній величині капіталу підприємства та визначається за формулою (7):

![]() (7)

(7)

![]()

![]()

Нормативне значення - менше 0,5.

Позитивна динаміка даного коефіцієнта: до зменшення.

5. коефіцієнт маневреності власного капіталу характеризує ступінь мобільності використання підприємством власних обігових коштів. Даний коефіцієнт розраховується як відношення власних оборотних коштів до суми джерел власних коштів підприємства (8):

![]() (8),

(8),

![]()

![]()

де ВОК – власні оборотні кошти ,

ВК – власні кошти (І+ІІ+V розділ пасиву балансу)

Нормативне значення - більше 0,1.

Позитивна динаміка коефіцієнта маневреності власного капіталу - до зростання.

Обчислимо відносні показники фінансової стійкості підприємства та проведемо їх аналіз в наступній таблиці 2.10.

Таблиця 2.10.

Параметричний аналіз фінансової стійкості ДП «Березнівськийф лісгосп»

за 2009 – 2010 роки

Показники |

Нормативне значення |

2009 рік |

2010 рік |

Відхилення |

|

за сумою, (+, -) |

Тр., (%) |

||||

1 |

2 |

3 |

4 |

5 |

6 |

|

х |

4976 |

5146 |

170 |

103,4 |

|

х |

2278 |

2803 |

525 |

123,0 |

3. Валюта балансу, тис. грн. |

× |

7254 |

7949 |

695 |

109,6 |

4. Власні оборотні кошти, тис. грн. |

× |

231 |

-388 |

-619 |

- |

5. Коефіцієнт фінансової незалежності, грн./грн. |

|

0,69 |

0,65 |

-0,04 |

- |

6. Коефіцієнт фінансової залежності, грн./грн. |

< 2 |

1,46 |

1,54 |

0,08 |

- |

7. Коефіцієнт фінансової стійкості, грн./грн. |

> 1 |

2,18 |

1,84 |

-0,34 |

- |

8. Коефіцієнт концентрації залученого капіталу, грн./грн. |

< 0,5 |

0,31 |

0,35 |

0,04 |

- |

9. Коефіцієнт маневреності власного капіталу, грн./грн. |

> 0,1 |

0,05 |

-0,08 |

-0,13 |

- |

Джерело: додаток 5, 14

.

Рис 2.8 Динаміка коефіцієнтів підприємства за 2009 – 2010 роки

Коефіцієнт фінансової залежності обох років менше нормативного значення, але у 2010 році він зріз на 0,08 в.п., що оцінюється негативно, оскільки говорить про низький рівень фінансової залежності підприємства. Позитивною є динаміка даного коефіцієнта до зменшення.

Також негативною є динаміка коефіцієнта концентрації залученого капіталу, оскільки позитивною є динаміка до зменшення, а з розрахунків можна спостерігати, що його динаміка навпаки – збільшилась це означає, що частка залучених коштів у вартості майна підприємства збільшилась.

Ще негативна динаміка спостерігається в коефіцієнті маневреності власного капіталу. Позитивна динаміка його є до зростання, а 2010 році, на даному підприємстві, спостерігається його зниження. Дане зменшення показника свідчить про зменшення використання підприємством власних обігових коштів.

Позитивною є динаміка коефіцієнта фінансової стійкості. Варто зауважити, що значення показника був далеко вищим від нормативного значення, а 2010 році знизився на 0,34 в.п., що також перевищує нормативне значення.

Для більш точного встановлення причин відхилення коефіцієнтів від нормативних значень проведемо їх факторний аналіз.

Вихідні дані для факторного аналізу коефіцієнта фінансової незалежності

ДП «Березнівський лісгосп»

Показники |

Умовні позна-чення |

2009 рік |

2010 рік |

Відхилення |

|

за сумою (+,-) |

темп росту, % |

||||

Коефіцієнт фінансової незалежності |

у |

0,69 |

0,65 |

-0,04 |

94,20 |

Власні кошти |

х1 |

4976 |

5146 |

170 |

103,42 |

Вартість майна |

х2 |

7254 |

7949 |

695 |

109,58 |

Таблиця 2.1.14

Факторний аналіз коефіцієнта фінансової незалежності

ДП «Березнівський лісгосп» методом ланцюгових підстановок

№ підста-новки |

Зміна

ВК, тис. |

Зміна

ВМ, тис. |

Методика розрахунку |

Розмір впливу |

«0» |

4976 |

7254 |

0,69 |

- |

«1» |

5146 |

7254 |

0,71 |

0,02 |

«2» |

5146 |

7949 |

0,65 |

-0,06 |

Загальний розмір впливу |

0,04 |

|||

Негативний вплив на результуючий показник справляє збільшення величини другого фактора – вартості майна, в результаті чого коефіцієнт незалежності власного капіталу знижується на 0,06.

Зростання власних коштів позитивно впливає на значення даного коефіцієнта, цей вплив– 0,02.

Загальний вплив зміни цих показників на значення коефіцієнта позитивний і становить 0,04 що дорівнює абсолютному відхиленню по результуючому показнику.

Метод відносних різниць

Вплив величини грошових коштів на коефіцієнт абсолютної ліквідності можна обчислити:

Вплив величини поточних зобов’язань розраховується:

Загальний вплив двох факторів дорівнює алгебраїчній сумі впливів кожного фактора:

![]()

Вихідні дані для факторного аналізу коефіцієнта фінансової залежності ДП «Березнівський лісгосп»

Показники |

Умовні позна-чення |

2009 рік |

2010 рік |

Відхилення |

|

за сумою (+,-) |

темп росту, % |

||||

Коефіцієнт фінансової залежності |

у |

2,18 |

1,84 |

-0,34 |

84,40 |

Власні кошти |

х1 |

4976 |

5146 |

170 |

103,42 |

Залучені кошти |

х2 |

2278 |

2803 |

525 |

123,0 |

Таблиця 2.1.16

Факторний аналіз коефіцієнта фінансової стійкості ДП «Березнівський лісгосп»

методом ланцюгових підстановок

№ підста-новки |

Зміна

ВК, тис. |

Зміна

ЗК, тис. |

Методика розрахунку |

Розмір впливу |

«0» |

4976 |

2278 |

2,18 |

- |

«1» |

4976 |

2803 |

2,26 |

0,08 |

«2» |

5146 |

2803 |

1,8 |

-0,46 |

|

-0,34 |

|||

Метод відносних різниць

Вплив величини грошових коштів на коефіцієнт абсолютної ліквідності можна обчислити:

![]()

Вплив величини поточних зобов’язань розраховується:

Загальний вплив двох факторів дорівнює алгебраїчній сумі впливів кожного фактора:

![]()

Негативний вплив на результуючий показник справляє збільшення величини вартості майна, в результаті чого коефіцієнт залежності власного капіталу знижується на 0,46.

Зростання залучених коштів позитивно впливає на значення даного коефіцієнта, цей вплив – 0,8

Загальний вплив зміни цих показників на значення коефіцієнта негативний і становить -0,28.

Розділ 2.2. Аналіз фінансових результатів діяльності підприємства

Аналіз фінансових результатів діяльності дозволяє визначити найбільш раціональні шляхи використання ресурсів і сформувати оптимальну структуру засобів підприємства. Такий аналіз може виступати інструментом прогнозування окремих показників діяльності підприємства.

Джерелом інформації для аналізу динаміки фінансових результатів підприємства є ф. № 2 “Звіт про фінансові результати”.

Таблиця 2.11.

Аналіз динаміки фінансових результатів діяльності ДП «Березнівський лісгосп»

за 2009 – 2010 роки

тис.грн.

Показники |

2009 рік |

2010 рік |

Відхилення |

|

за сумою, (+, -) |

Тр., (%) |

|||

1 |

2 |

3 |

4 |

5 |

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

23567 |

27697 |

4130 |

117,5 |

Податок на додану вартість |

2063 |

1947 |

-116 |

94,4 |

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

21504 |

25750 |

4246 |

125,6 |

Собівартість реалізованої продукції (товарів, робіт, послуг) |

15734 |

17723 |

1989 |

112,6 |

Валовий прибуток |

5770 |

8027 |

2257 |

139,1 |

Інші операційні доходи |

388 |

984 |

596 |

253,6 |

Адміністративні витрати |

1784 |

2198 |

414 |

123,2 |

Витрати на збут |

3311 |

4746 |

1435 |

143,3 |

Фінансові результати від операційної діяльності: прибуток |

475 |

795 |

320 |

167,4 |

Інші операційні витрати |

588 |

1272 |

684 |

216,3 |

Інші доходи |

20 |

27 |

7 |

135 |

Фінансові результати від звичайної діяльності до оподаткування: прибуток |

175 |

332 |

157 |

189,7 |

Податок на прибуток від звичайної діяльності |

116 |

272 |

156 |

234,5 |

Фінансові результати від звичайної діяльності: прибуток |

59 |

60 |

1 |

101,7 |

Чистий прибуток |

59 |

60 |

1 |

101,7 |

Джерело: додаток 6, 15

У звітному році спостерігається збільшення чистого доходу від реалізації продукції на 4246 тис.грн., більше попереднього. Таке явище оцінюється позитивно у роботі підприємства.

Причиною збільшення даного показника є збільшення величини доходу від реалізації продукції у 2010 році на 4130 тис.грн.. це свідчить про збільшення величини кількості клієнтів.

Порівняно із 2009 роком у звітному році собівартість реалізованої продукції збільшилась на 1989 тис.грн., що пов’язано з збільшенням обсягів реалізації. Інший операційний дохід також збільшився, що також для підприємства є позитивним.

У звітному році адміністративні витрати також збільшились на 414 тис.грн., витрати на збут збільшилися на 1435 тис.грн., інші операційні витрати – на 684 тис.грн., що свідчить про збільшення кількості реалізованої продукції.

Фінансовий результат від операційної діяльності у 2010 році - прибуток, у звітному році він зріс на 320 тис.грн.

Фінансовий результат від звичайної діяльності також прибуток, який становить у 2010 році 332 тис.грн. Таке збільшення даного показника відбулося за рахунок збільшення за звітний рік валового прибутку.

Фінансові витрати у 2010 році не спостерігаються, це свідчить про ефективну політику фінансової діяльності підприємства.

Оскільки підприємство має інші доходи та інші витрати, то це свідчить про інвестиційну діяльність, тому проаналізуємо результати цієї діяльності у таблиці 2.12.

Таблиця 2.12.

Аналіз складу та динаміки фінансових результатів від

інвестиційної діяльності ДП «Березнівський лісгосп» за 2009 – 2010 роки

тис.грн.

Показники |

2009 рік |

2010 рік |

Відхилення |

|

За сумою (+,-) |

Темп росту, % |

|||

Фінансовий результат від фінансової діяльності (р.110+120)- (р.140+р.150) |

-16 |

- |

- |

- |

Фінансові витрати (р.140) |

16 |

- |

-16 |

- |

Фінансовий результат від інвестиційної діяльності (р.130 – р.160) |

-284 |

-463 |

179 |

163,2 |

Інші доходи (р.130) |

20 |

27 |

7 |

135 |

Інші витрати (р.160) |

304 |

490 |

186 |

161,2 |

Джерело: додаток 6, 15

Як у 2009 році, так і у 2010 фінансовий результат від інвестиційної діяльності є збитком. Це спричинено перевищенням інших витрат над іншими доходами.

У 2010 році величина інших доходів і величина інших витрат збільшилась. Витрати змбільшились на більшу суму, ніж доходи, тому у загальному підсумку збиток від інвестиційної діяльності збільшився на 179 тис. грн., що можна розглядати як негативною тенденцію.

Для оцінки кінцевих результатів діяльності підприємства, окрім абсолютних, застосовують і відносні показники. До таких показників в першу чергу відносять рентабельність, а саме такі показники:

1) рентабельність продукції (товарів, робіт, послуг) розраховується як відношення валового прибутку (ВП) від продажу до собівартості реалізованої продукції (товарів, робіт, послуг) (СРП) (11):

(11)

(11)

![]()

![]()

Даний показник показує, скільки отримано валового прибутку з 1 грн. понесених витрат.

2) валова рентабельність продажу продукції (товарів, робіт, послуг) розраховується відношенням валового прибутку (ВП) до чистого доходу (ЧД) (12):

![]() (12)

(12)

![]()

![]()

Даний показник показує розмір валового прибутку, що отримується з 1 грн. чистого доходу від реалізації продукції (товарів, робіт, послуг).

3) чиста рентабельність продажу продукції (товарів, робіт, послуг) розраховується як відношення чистого прибутку (ЧП) до чистого доходу (ЧД) (13):

![]() (13)

(13)

![]()

![]()

Даний показник показує розмір чистого прибутку з 1 грн. чистого доходу від реалізації продукції (товарів, робіт, послуг).

4 )

рентабельність підприємства (активів)

– розраховується як відношення чистого

прибутку (ЧП)

до середньорічної вартості активів

підприємства (А)

(14):

)

рентабельність підприємства (активів)

– розраховується як відношення чистого

прибутку (ЧП)

до середньорічної вартості активів

підприємства (А)

(14):

![]() (14)

(14)

![]()

![]()

Даний показник показує величину чистого прибутку, яка припадає на 1 грн. активів.

5 ) рентабельність оборотних активів – розраховується як відношення чистого прибутку (ЧП) до середньорічної вартості оборотних активів підприємства (ОА) (15):

![]() (15)

(15)

![]()

![]()

6 ) рентабельність власного капіталу - розраховується як відношення чистого прибутку до середньорічної вартості власного капіталу підприємства (ВК) за формулою (16):

![]() (16)

(16)

![]()

![]()

де

![]() –

середньорічна вартість власного

капіталу.

–

середньорічна вартість власного

капіталу.

7) рентабельність виробництва - розраховується як відношення чистого прибутку до обсягу готової продукції підприємства за формулою (17):

![]()

![]() (17)

(17)

![]()

![]()

де ОГП – обсяг готової продукції.

8) рентабельність господарської діяльності - розраховується як відношення чистого прибутку до витрат підприємства (В) за формулою (18):

![]()

![]()

![]()

Позитивна динаміка усіх показників рентабельності – до зростання.

Обчислимо показники рентабельності та проведемо їх аналіз в наступній таблиці 2.13.

Таблиця 2.13.

Аналіз динаміки показників рентабельності ДП «Березнівський лісгосп»

за 2009 - 2010 роки

Показники |

2009 рік |

2010 рік |

Відхилення |

|

за сумою, (+, -) |

Тр., (%) |

|||

1.Чистий дохід, тис. грн. |

21504 |

25750 |

4246 |

125,6 |

2. Собівартість реалізованої продукції (товарів, робіт, послуг), тис. грн. |

15734 |

17723 |

1989 |

112,6 |

3. Валовий прибуток, тис. грн. |

5770 |

8027 |

2257 |

139,1 |

4. Чистий прибуток, тис. грн. |

59 |

60 |

1 |

101,7 |

5.Середньорічна вартість активів, тис. грн. |

4982 |

5305,5 |

323,5 |

106,5 |

5.1. Вартість активів на початок року |

5044 |

4920 |

-124 |

97,5 |

5.2. Вартість активів на кінець року |

4920 |

5691 |

771 |

115,7 |

6. Середньорічна вартість оборотних активів, тис. грн. |

2303,5 |

2296 |

-7,5 |

99,7 |

6.1. Вартість оборотних активів на початок року |

2273 |

2334 |

61 |

102,7 |

6.2. Вартість оборотних активів на кінець року |

2334 |

2258 |

-76 |

96,7 |

7. Середньорічна вартість власного капіталу, тис. грн. |

4565 |

4620,5 |

55,5 |

101,2 |

7.1. Вартість власного капіталу на початок року |

4540 |

4590 |

50 |

101,1 |

7.2. Вартість власного капіталу на кінець року |

4590 |

4651 |

61 |

101,3 |

8. Витрати підприємства, тис. грн. |

304 |

490 |

186 |

161,2 |

9. Рентабельність підпри-ємства (активів) , грн./грн. |

1,18 |

1,13 |

-0,05 |

- |

10. Рентабельність оборотних активів, грн./грн. |

2,56 |

2,61 |

0,05 |

- |

11. Рентабельність власного капіталу, грн./грн. |

1,29 |

1,30 |

0,01 |

- |

12. Рентабельність господа-рської діяльності, грн./грн. |

19,41 |

12,24 |

-7,17 |

- |

13. Рентабельність продукції (товарів, робіт, послуг) , грн./грн. |

36,7 |

45,3 |

8,6 |

- |

14. Валова рентабельність продажу продукції (товарів, робіт, послуг) , грн./грн. |

26,8 |

31,2 |

4,4 |

- |

15. Чиста рентабельність продажу продукції (товарів, робіт, послуг) , грн./грн. |

0,27 |

0,23 |

-0,04 |

- |

Джерело: додаток 6, 15

Усі розраховані показники рентабельності свідчать про незначну прибутковість підприємства.

Рентабельність підприємства (активів) зменшилась на 0,05 в.п. Це явище негативне, і є наслідком.

Рентабельність оборотних активів має позитивну динаміку до зростання на 0,05 в.п., внаслідок величини збільшення чистого прибутку у 2010 році. Це свідчить про раціональне їх використання.ого капіталу збільшилась і становить 1,3 в.п., шо є позитивною динамікою і залежить від показника чистого прибутку і середньорічної вартості власного капіталу.

Рентабельність власн ого капіталу збільшилась і становить 1,3 в.п., шо є позитивною динамікою і залежить від показника чистого прибутку і середньорічної вартості власного капіталу.

Показник рентабельності господарської діяльності зменшився на 7,17 в.п., на його зменшення вплинуло збільшення величини чистого прибутку. Це оцінюється позитивним явищем для даного підприємства.

Рентабельність продукції збільшилась на 8,6 в.п., на це збільшення частково може вплинути збільшення собівартості реалізованої продукції. Це є ефкктивним явищем.

Валова рентабельність продажу продукції зросла на 4,4 в.п і становить 31,2 грн/грн.., це означає,що чистий дохід зріз набагато бистріше, порівняно з чистим прибутком.

Чиста рентабельність продажу продукції зменшилась на 0,04 в.п.,у зв’язку зі збільшенням чистого доходу.

Динаміку досліджуваних величин можна прослідкувати на рис. 2.11

Динаміка показників рентабельності ДП «Березнівський лісгосп» за 2009 – 2010 роки

Рис. 2.11. Динаміка показників рентабельності

Позитивно оцінюється зростання показника рентабельності оборотних активів.

Основною перевагою підприємства у 2010 році стало збільшення чистого прибутку. Це збільшення могло бути спричинене покращенням якості, асортименту продукції, зміна цін на сировину.

Проведемо факторний аналіз показників рентабельності..

Таблиця 2.2.4

Вихідні дані для факторного аналізу рентабельності власного капіталу

ДП «Березнівський лісгосп»

Показники |

Умовні позна-чення |

2009 рік |

2010 рік |

Відхилення |

|

За сумою (+,-) |

Темп росту, % |

||||

Рентабельність власного капіталу, % |

у |

1,29 |

1,3 |

0,01 |

100,8 |

Чистий прибуток (ЧП), тис. грн. |

х1 |

59 |

60 |

1 |

101,7 |

Середньорічна вартість власного капіталу , тис. грн. |

х2 |

4565 |

4620,5 |

55,5 |

101,2 |

Таблиця 2.2.5

Факторний аналіз рентабельності власного капіталу ДП «Березнівський лісгосп» методом ланцюгових підстановок

№ підстановки |

Зміна ЧП, тис. грн. |

Зміна ВК, тис.грн |

Методика розрахунку |

Розмір впливу |

«0» |

59 |

4565 |

1,29 |

- |

«1» |

60 |

4565 |

1,31 |

0,02 |

«2» |

60 |

4620,5 |

1,39 |

0,08 |

Загальний розмір впливу |

0,10 |

|||

Отже, як можна спостерігати, внаслідок збільшення чистого прибутку рентабельність власного капіталу збільшилась на 0,02 в.п.

Зміна ж середньорічної вартості власного капіталу у 2010 році збільшила величину показника на 0,08 в.п.

Загальний вплив факторів позитивний і становить0,10 в.п, що дорівнює абсолютному відхиленню результуючого показника.

Вплив зміни величини чистого прибутку можна знайти за формулою:

Вплив розміру витрат обраховується так:

Загальний вплив двох факторів розраховується як арифметична сума впливів:

![]()

Можна побачити, що зростання чистого прибутку призвело до збільшення коефіцієнта рентабельності оборотних активів на 0,022 пункти. Збільшення величини середньорічної вартості оборотних активів навпаки сприяло зменшенню даного коефіцієнта на 0,012 пункти. Загальний вплив цих двох факторів призвів до збільшення коефіцієнта на 0,01 пункти.

Для факторного аналізу коефіцієнта рентабельності підприємства використаємо метод ланцюгових підстановок.

Факторами, які впливають на величину коефіцієнта є чистий прибуток та середньорічна вартість активів.

Розрахунки доцільно провести у вигляді таблиці.

Вихідні дані для факторного аналізу рентабельності підприємства (активів)

ДП «Березнівський лісгосп»

Показники |

Умовні позна-чення |

2009 рік |

2010 рік |

Відхилення |

|

За сумою (+,-) |

Темп росту, % |

||||

Рентабельність підприємства (активів), % |

у |

1,18 |

1,13 |

-0,05 |

95,8 |

Чистий прибуток (ЧП), тис. грн. |

х1 |

59 |

60 |

1 |

101,7 |

Середньорічна

вартість активів ( |

х2 |

4982 |

5305,5 |

323,5 |

106,5 |

Таблиця 2.2.7

Факторний аналіз рентабельності підприємства (активів)

ДП «Березнівський лісгосп» методом ланцюгових підстановок

№ підстановки |

Зміна ЧП, тис. грн. |

Зміна , тис грн |

Методика розрахунку |

Розмір впливу |

«0» |

59 |

4982 |

1,18 |

- |

«1» |

60 |

4982 |

1,20 |

0,02 |

«2» |

60 |

5305,5 |

1,13 |

-0,07 |

Загальний розмір впливу |

-0,05 |

|||

Отже, як можна спостерігати, внаслідок збільшення чистого прибутку рентабельність активів збільшилась на 0,02 в.п..

Зміна ж середньорічної вартості активів у 2010 році зменшила величину показника на 0,07 в.п.

Загальний вплив факторів негативний і становить 0,05 в.п., що дорівнює абсолютному відхиленню результуючого показника.

Факторами, що впливають на даний показник є чистий прибуток і середньорічна вартість активів.

Вплив чистого прибутку на коефіцієнт рентабельності продажу підприємства знайдемо за формулою:

Вплив величини чистого прибутку знаходимо наступним чином:

Загальний вплив двох факторів становить:

![]()

Таким чином можна констатувати, що зростання чистого прибутку позитивно впливає на коефіцієнт рентабельності підприємства і призвело до його зростання на 0,02 пункти.

Зростання середньорічної вартості активів навпаки має обернену дію і призводить до зменшення показника на 0,07 пункти.

В загальному вплив двох факторів є негативним і становить 0,05 пункти.