4.3. Структурные диаграммы

Метод структурных диаграмм предназначен для анализа особенностей структуры предприятия и вытекающих из этого рисков. Данные, полученные таким путем, полезны для оценки прежде всего внутренних предпринимательских рисков, связанных с качеством менеджмента, организацией сбыта и рекламы и т.д., а также коммерческих рисков.

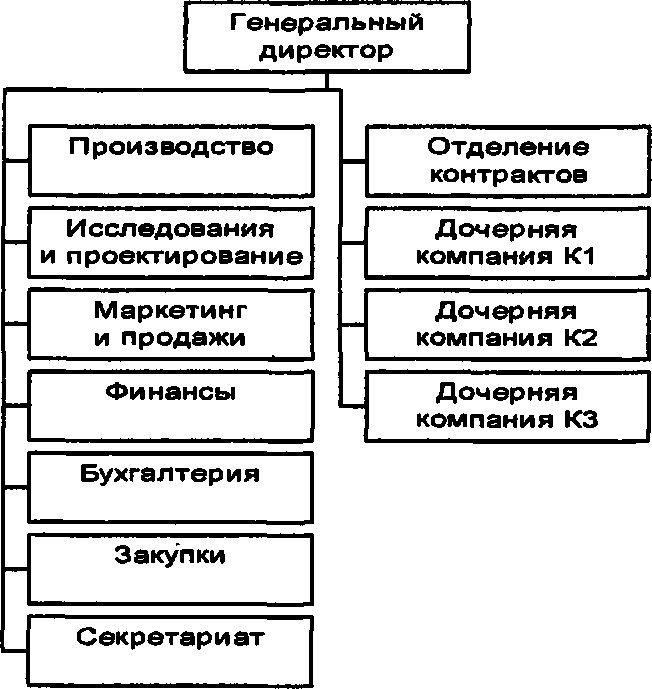

Рассмотрим гипотетическую фирму, состоящую из головной компании (ГК) и трех дочерних (Kl, К2 и КЗ), каждая их которых занимается производством некоторого ассортимента продукции.

Рис. 4.4. Структура производственной фирмы

Структурная диаграмма такой фирмы изображена на рис. 4.4. В функции головной компании входит производство сырья и закупки комплектующих, заключение контрактов, организация финансирования, проведение маркетинговой политики и общая координация деятельности компаний. Общее руководство осуществляет генеральный директор, ему подчинены менеджеры по маркетингу, исследовательским и проектным работам, производству, финансам, а также бухгалтерия и секретариат.

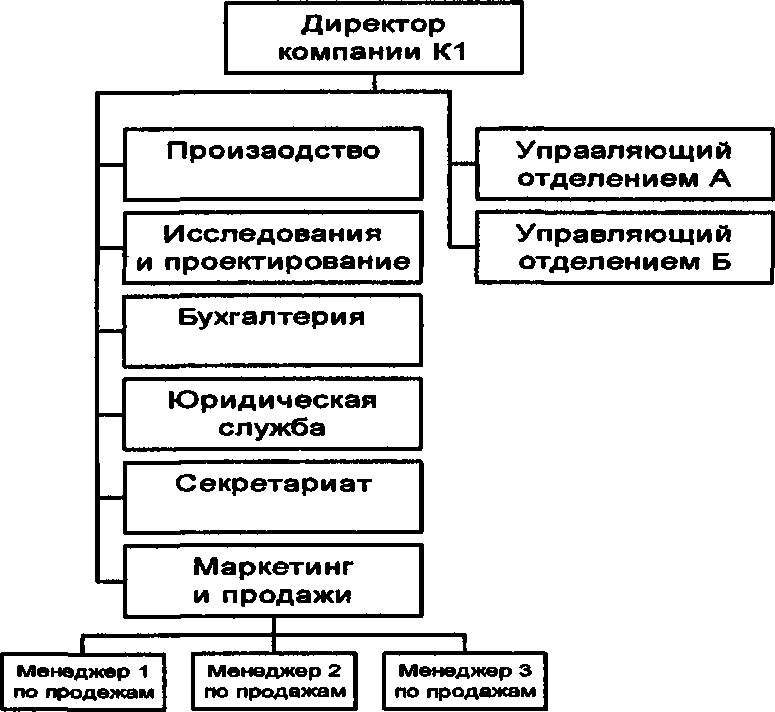

На следующем уровне находятся дочерние компании, каждая из которых имеет свою организационную структуру. В качестве примера приведем структурную диаграмму дочерней компании К1 (рис. 4.5). Она во многом аналогична диаграмме для всей фирмы, но относится только к одному ее подразделению. Компанию возглавляет директор, которому подчинены менеджеры и управляющие отделениями.

Рис.

4.5.

Структура

дочерней компании

Структурные диаграммы позволяют определить несколько форм возможного внутреннего риска: дублирование, зависимость и концентрацию. Например, из диаграмм, приведенных на рис. 4.4 и 4.5, можно сделать вывод, что отделы исследования и проектирования предусмотрены в каждом из четырех подразделений фирмы. Проектные работы, которые проводятся в этих отделах, могут создавать определенные риски как в настоящем, так и в будущем. Поэтому риск-менеджер должен убедиться в том, что у него есть возможности контроля за всеми отделами.

Из этих же структурных диаграмм видно, что отделы продаж также присутствуют во всех подразделениях фирмы. Риск- менеджер должен убедиться в том, что все менеджеры по продажам ознакомлены с требованиями, предусматривающими ответственность за качество продукции, и с условиями страхования ответственности, если таковое осуществляется. Очень важно иметь хорошо налаженные связи со всеми подразделениями, а структурная диаграмма позволяет определить отсутствие или недостаточность таких связей.

Возможная концентрация риска также выявляется с помощью структурных диаграмм. В приведенном примере производство сырья и закупки других материалов для дочерних предприятий осуществляются централизованно головной компанией. Очевидно, что это рискованная ситуация, которую следует тщательно проанализировать. Может оказаться, что не существует других поставщиков сырья, удовлетворяющих требованиям этих про-изводств, или головное предприятие существенно зависит от доходов дочерних компаний. Можно также добавить к структурным диаграммам данные о доходах компаний и увидеть, которые из них приносят наибольший доход.

Конкретный вид структурных диаграмм зависит от сложившегося типа управления и принципов разделения функций для различных компаний. Для крупных фирм, имеющих в своем составе множество различных подразделений, применим подход, использованный в приведенном примере: сначала строится базисная диаграмма для всей компании, а затем структуры отдельных подразделений расшифровываются на диаграммах следующего уровня.