6.4.2. Показники використання оборотних коштів

Для характеристики ефективності використання оборотних коштів на підприємствах використовуються різноманітні показники, найважливішим з яких є швидкість обороту, тобто період, за який оборотні кошти підприємства здійснюють один оборот, проходячи всі стадії кругообігу на підприємстві (обчислюється в днях):

де О — термін обороту оборотних коштів, днів; С — середня вартість оборотних коштів, грн; Т — тривалість періоду, за який обчислюється оборотність, днів; Р — обсяг реалізованої продукції, грн.

Середню вартість оборотних коштів можна розрахувати як середню арифметичну або середню хронологічну, використовуючи

Оборотні кошти та їх організація на підприємстві

213

дані того періоду (рік, півріччя, квартал тощо), щодо якого визначається оборотність. Звичайно вона дорівнюватиме сумі оборотних коштів на початок і кінець періоду, поділений на 2.

Тривалість обороту коштів — це показник, здатний одночасно відображати результати процесу матеріального відтворення — обсяг реалізації виробленої продукції і наданих послуг за певний період — і ефективність використання в цьому процесі матеріальних засобів і коштів. Оборот оборотних коштів обчислюється за планом і фактично.

Для проведення поглибленого аналізу використання власних оборотних коштів показники оборотності можуть розраховуватись як у цілому щодо всіх оборотних коштів, так і щодо їхніх окремих елементів.

Термін обороту виробничих запасів відображає час перетворення товарно-матеріальних цінностей на готову продукцію:

О

с

де Ов.з — термін обороту виробничих запасів, днів;

Св.з — середня вартість виробничих запасів, грн;

Рс — обсяг реалізованої продукції за собівартістю, грн.

Тривалість обороту дебіторської заборгованості відображає середній термін отримання платежу:

Д3'Т

Од, =-

р

де Од.з — термін обороту дебіторської заборгованості, днів; Д3 — дебіторська заборгованість, грн; Р — обсяг реалізованої продукції, грн.

Тривалість обороту кредиторської заборгованості відображає час, за який можна перекрити кредиторську заборгованість:

О

«•* р '

де Ок.з — термін обороту кредиторської заборгованості, днів; К3 — кредиторська заборгованість, грн.

Тривалість обороту грошових коштів підприємства відображає час їхнього функціонування, починаючи з авансування в предмети праці і завершуючи отриманням виручки від реалізації продукції. При цьому враховуються терміни обороту виробничих запасів, дебіторської і кредиторської заборгованості:

о,к=овз+од,+окз,

де Ог к — термін обороту грошових коштів, днів.

214

Розділ 4

Для характеристики ефективності використання оборотних коштів використовується коефіцієнт оборотності (К0), що визначається за формулою:

к -р

Цей показник характеризує кількість оборотів оборотних коштів за аналізований період. Що більше оборотів роблять оборотні кошти, то ефективніше вони використовуються.

Так, за даними табл. 6.7 кількість оборотів збільшилась за рік

'6120 5580л

на 0,5 оборота

^ 805 785

ності підприємства.

, що позитивно позначилось на діяль-

Таблиця 6.7

РОЗРАХУНОК ЕФЕКТИВНОСТІ ОБОРОТУ ОБОРОТНИХ КОШТІВ ЗА РІК

№ з/п |

Показник |

Одиниця виміру |

2004 p., звіт |

2005 р. |

Відхилення від плану (+,-) |

|

план |

факт |

|||||

1 |

Реалізація товарної продукції |

тис. грн |

5040,0 |

5580,0 |

6120,0 |

+ 540 |

2 |

Середні залишки оборотних коштів |

|

795,0 |

785,0 |

805,0 |

+ 20 |

3 |

Одноденний обсяг реалізації продукції |

|

14,0 |

15,5 |

17,0 |

+ 5 |

4 |

Час обороту оборотних коштів |

ДНІ |

56,8 |

50,6 |

47,3 |

-3,3 |

5 |

Коефіцієнт оборотності |

кількість оборотів |

6,4 |

7,1 |

7,6 |

+ 0,5 |

Коефіцієнт завантаження оборотних коштів (Кз, коп.) є оберненим до коефіцієнта оборотності показником і визначається за формулою:

![]()

Він характеризує участь оборотних коштів у кожній гривні реалізованої продукції. Що менше оборотних коштів припадає на 1 грн обороту, то ліпше вони використовуються. За даними табл. 6.7 фактично в одну гривню реалізованої продукції авансовано 13 коп.

805,0 ^ _ , . ( 785,0 ^

, тоді як за планом передбачалось 14 коп. , що

6120,0 J v i,5580,0j

свідчить про підвищення ефективності витрат.

Оборотні кошти та їх організація на підприємстві

215

Для характеристики ефективності використання оборотних коштів можна послуговуватись коефіцієнтом ефективності (прибутковість оборотних коштів) і рентабельністю. Вони обчислюються за формулами:

К„ =—; Р = —-100%, е С С

де С — середня вартість оборотних коштів; П — прибуток від реалізації продукції.

Показники наявності й ефективності використання оборотних коштів, порядок визначення та їхній економічний зміст наведено в табл. 6.8.

Таблиця 6.8

ПОКАЗНИКИ НАЯВНОСТІ ТА ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОБОРОТНИХ КОШТІВ

№ з/п |

Показник |

Визначення |

Економічна суть |

|

Наявність оборотних коштів |

(ВК+ДК)-ІНА (І) |

Характеризує величину власних оборотних коштів |

1 |

а) брак |

І <(ХОА-ГК)-ІПЗ |

Перевищення поточної потреби понад наявність власних оборотних коштів |

|

б) надлишок |

І>(£ОА-ГК)-ІПЗ |

Перевищення наявності власних оборотних коштів понад поточну потребу |

2 |

Коефіцієнт реальної вартості оборотних коштів у майні підприємства (Кр.„) |

Ф ^ н м |

Відображає питому вагу вартості оборотних коштів у загальній вартості майна підприємства |

|

Оборотність (О) |

СТ Р |

Характеризує час, за який оборотні кошти здійснюють один оборот |

|

Оборотність виробничих запасів (0) |

СИТ Рс |

Відображає час перетворення товарно-матеріальних цінностей на готову продукцію чи гроші |

3 |

Оборотність дебіторської заборгованості (Од з) |

Дз-т р |

Відображає середній термін отримання платежу |

|

Оборотність кредиторської заборгованості (Окз) |

К3Т р |

Відображає час покриття кредиторської заборгованості |

|

Оборотність грошових коштів (Огк) |

Ов.з+Од.з+Ок.з |

Відображає час обороту грошових коштів |

216

Розділ 4

Закінчення табл. 6.8

№ з/п |

Показник |

Визначення |

Економічна суть |

4 |

Коефіцієнт оборотності (К0) |

Р С |

Характеризує кількість оборотів за період, що аналізується |

5 |

Коефіцієнт завантаження (К3) |

С Р |

Показує, скільки оборотних коштів авансовано в 1 грн і реалізованої продукції |

6 |

Прибутковість (Ке) |

П С |

Характеризує, скільки прибутку припадає на 1 грн оборотних коштів |

7 |

Рентабельність (Р) |

— 100 % С |

Визначає використання оборотних коштів |

Пояснення до табл. 6.8:

Вк — власні кошти;

Дк — довгострокові кредити;

НА — необоротні активи;

ОА — оборотні активи;

ГК — грошові кошти;

ПЗ —поточні зобов'язання;

Ф„ — фактична наявність оборотних коштів;

М — вартість майна підприємства;

С — середня вартість оборотних коштів;

Т —тривалість періоду, за який обчислюється оборотність оборотних коштів;

Р — обсяг реалізації продукції;

П — прибуток від реалізації продукції.

6.4.3. Способи прискорення оборотності оборотних коштів

Більш результативного використання оборотних коштів підприємств і підвищення ефективності виробництва можна досягти через:

1) скорочення виробничих запасів товарно-матеріальних цінностей у зв'язку з переходом на оптову торгівлю та прямі економічні зв'язки з постачальниками;

2) прискорення оборотності оборотних коштів за рахунок реалізації непотрібних товарно-матеріальних цінностей;

3) скорочення терміну оборотності дебіторської заборгованості;

4) збільшення терміну оборотності кредиторської заборгованості.

Оборотні кошти та їх організація на підприємстві

217

Поліпшення використання оборотних коштів вивільняє їх. Це вивільнення може бути абсолютним і відносним.

Абсолютне вивільнення оборотних коштів — це пряме скорочення потреби в оборотних коштах проти попереднього періоду за одночасного збільшення обсягу виробництва (реалізації).

Відносне вивільнення оборотних коштів — це різниця між потребою в оборотних коштах підприємства, розрахованою на підставі планової чи фактичної оборотності звітного року і сумою оборотних коштів, з якою виконано виробничу програму наступного за звітним року. Інакше кажучи, відносне вивільнення оборотних коштів виникає тоді, коли внаслідок поліпшення їх використання підприємство з такою самою сумою оборотних коштів або з незначним їх зростанням у плановому році збільшує обсяг виробництва.

За нинішніх умов господарювання через інфляційні процеси найбільш реальним є відносне вивільнення оборотних коштів.

Ураховуючи це, слід більше уваги приділяти реалізації заходів, які сприяють відносному вивільненню оборотних коштів.

Виходячи з даних, наведених у табл. 6.6 (див. табл.), можна оцінити ефективність використання оборотних коштів на підприємстві.

Абсолютного вивільнення оборотних коштів у 2001 р. фактично проти минулого (2000 р.) року не сталося (795,0 - 805,0 = -10), хоч у плані закладалося 10 тис. грн (795,0 - 785,0).

Для визначення відносного вивільнення оборотних коштів, що його заплановано в обсязі реалізації у 2001 році, слід розрахувати:

а) потребу в оборотних коштах, що планувалася у 2001 р., виходячи з оборотності 2000 р.:

5580,0 „„, „

— = 871,8 тис. грн;

6,4

б) потребу в оборотних коштах у 2001 р., виходячи з фактичного обсягу реалізації та оборотності 2000 р.

6120

= 956,2 тис. грн;

6,4

в) потребу в оборотних коштах на фактичний обсяг реалізації

продукції у 2001 р., виходячи з планової оборотності:

6120

= 861,0 тис. грн.

7,1

218

Розділ 4

Отже, відносне вивільнення оборотних коштів, що заплановане в обсязі реалізації на 2001 р. у сумі 86,8 тис. грн (871,8-785,0), фактично становило 151,2 тис. грн (956,2 - 805,0).

Дані табл. 6.6 свідчать, що час обороту коштів скоротився проти планового на 3,3 дня (50,6 - 47,3).

Унаслідок прискорення обороту оборотних коштів вивільняється певна частина коштів, яку обчислюють множенням фактичного одноденного обсягу реалізації продукції на дні прискорення обороту. У нашому прикладі за рахунок такого прискорення часу обігу з обороту вивільняється 56,0 тис. грн (17,0 х 3,3).

Якщо від потреби в оборотних коштах на фактичний обсяг реалізації продукції у 2001 р. виходячи з планової оборотності відняти суму вивільнених оборотних коштів за рахунок прискорення часу обороту, ми одержимо середню фактичну вартість оборотних коштів у 2001 р.

861,0-56,0 = 805 тис. грн.

Для скорочення терміну обороту дебіторської заборгованості та запобігання виникненню безнадійних боргів підприємству важливо ретельно аналізувати: заборгованість за строками її виникнення, фінансовий стан дебіторів, виконання укладених ними угод з погляду дотримання платіжної дисципліни.

6.4.4. Вплив розміщення оборотних коштів на фінансовий стан підприємства

Функціонування оборотних коштів розпочинається з моменту їх формування і розміщення. Раціональне розміщення як складова керування оборотним капіталом має певні особливості не тільки в різних галузях, а навіть і на різних підприємствах тієї самої галузі. Визначальними тут є такі чинники: вид господарської діяльності, обсяг виробництва; рівень технології та організації виробництва; термін виробничого циклу; система постачання необхідних товарно-матеріальних цінностей і реалізації продукції.

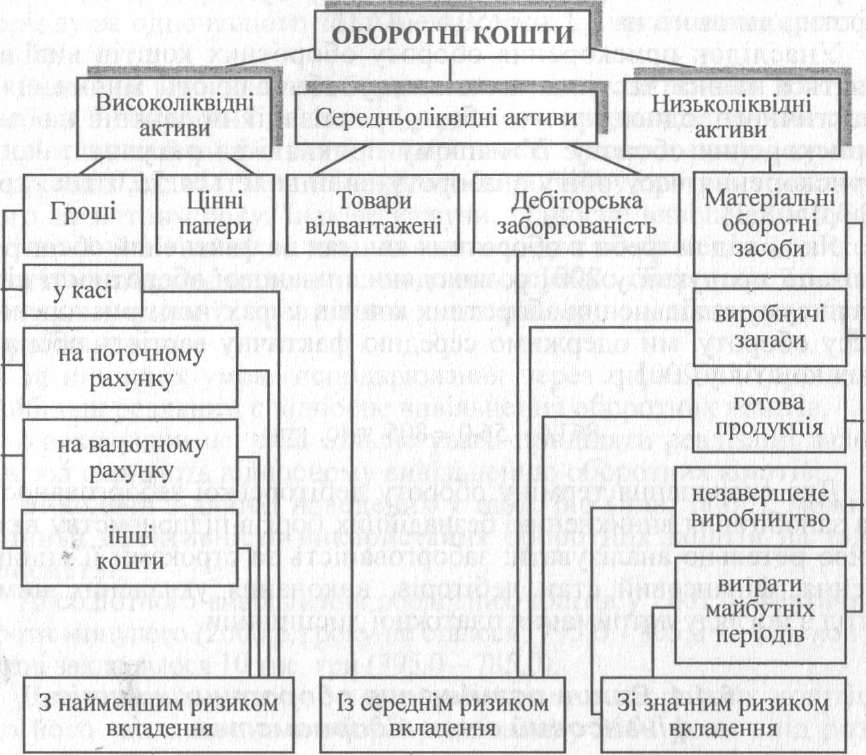

Залежно від розміщення, умов організації виробництва й реалізації продукції оборотні кошти мають різний рівень ліквідності, а отже, і ризику використання (рис. 6.2).

Практика господарювання підтверджує, що найліквіднішими є кошти в касі, на поточних і валютних рахунках в установах банку, вкладені в цінні папери.

Менш ліквідною частиною з певним ризиком вкладення вважається відвантажена продукція і дебіторська заборгованість по

Оборотні кошти та їх організація на підприємстві

219

купців. Остання, своєю чергою, може бути менш чи більш ліквідною. Це стосується строкової і простроченої дебіторської заборгованості за відвантажену продукцію.

Рис. 6.2. Класифікація оборотних коштів за рівнем ліквідності та ризиком вкладення

Найменш ліквідними і з найбільшим ризиком вкладення є оборотні кошти в незавершеному виробництві; у витратах майбутніх періодів; у виробничих запасах, у готовій продукції (що її не відвантажено). Це пояснюється тим, що саме ця частина оборотних коштів є найвіддаленішою від моменту реалізації і більше залежить від змін кон'юнктури ринку, інфляційних процесів тощо. Відповідно до звітності наведена класифікація оборотних коштів за рівнем ліквідності та ризиком вкладання відображається таким способом.

1. Високоліквідні:

Вл = р. 220 + р. 230 + р. 240 (актив балансу).

2. Середньоліквідні:

Сл = р. 130+ р. 140+ р. 150+ р. 160+ р. 170+ р. 180 + + р. 190 + р. 210 (актив балансу).

220

Розділ 4

3. Низьколіквідні:

Нл = p. 100 + p. 110 + p. 120 + p. 250 + p. 270 (актив балансу).

До активів, що важко реалізовуються, належить вартість необоротних активів підприємства.

Отже, ліквідність поточних активів є головним чинником, який визначає рівень ризику вкладання оборотних коштів.

Ліквідність оборотних активів загалом і кожної їхньої групи зокрема визначається як відношення відповідної частки оборотних активів до короткострокових зобов'язань.

Найчастіше в практиці застосовуються такі показники:

— коефіцієнт швидкої ліквідності (проміжний коефіцієнт покриття балансу) — Кшл.;

— коефіцієнт покриття балансу (поточної ліквідності Кп);

— коефіцієнт абсолютної ліквідності (КабС.л).

Перший показник (Кш л.) відповідно до П(С)БО 2 «Баланс» визначається як відношення грошових коштів, короткострокових цінних паперів, коштів у розрахунках та інших активів (II розділ активу балансу) до суми короткострокових зобов'язань (IV розділ пасиву балансу):

і* _Гк+Кв+Г к р03р к. .„ „ — —

У

к.з

де Кш л — коефіцієнт швидкої ліквідності;

Кв — короткострокові фінансові вкладення, грн;

Гк.розр — грошові кошти у розрахунках, інші активи, грн.

Зазначеними показник характеризує платоспроможність підприємства. Його прийнятне значення має бути більшим за одиницю.

Коефіцієнт покриття (Кп) — це найбільш узагальнюючий показник ліквідності балансу. Визначається як відношення всіх поточних активів підприємства (підсумок II розділу активу балансу) до суми короткострокових зобов'язань (підсумок IV розділу пасиву балансу).

У

^ п.а

к„ =

у '

і—І К.З

де Кп — коефіцієнт покриття;

£п.а — сума всіх поточних активів, грн; Ек.з — сума короткострокових зобов'язань, грн. Цей коефіцієнт характеризує платоспроможні можливості підприємства, достатність оборотних коштів для погашення йо-

Оборотні кошти та їх організація на підприємстві

221

го боргів протягом року. Заведено вважати, що його рівень у межах 2,0—2,5 є прийнятним. Він показує, скільки грошових одиниць активів припадає на кожну грошову одиницю короткострокових зобов'язань. Коли К„ стає меншим за одиницю, структура балансу визнається незадовільною, а підприємство — неплатоспроможним.

Коефіцієнт абсолютної ліквідності (Кабс.л) визначається як відношення суми коштів та короткострокових фінансових вкладень підприємства (II розділ активу балансу) до короткострокових зобов'язань (IV розділ пасиву балансу).

Де Кабс.л — коефіцієнт абсолютної ліквідності;

Гк — грошові кошти, грн;

Кв — короткострокові фінансові вкладення, грн;

^к.з — сума короткострокових зобов'язань, грн.

Показник характеризує негайну готовність підприємства погасити певну частину короткострокових зобов'язань. Достатнім є значення коефіцієнта в межах 0,25—0,35. За значення меншого, ніж 0,2, підприємство вважається неплатоспроможним.

Отже, фінансово стійким є такий суб'єкт господарювання, який за рахунок власних коштів покриває кошти, вкладені в активи, не допускає невиправданої дебіторської та кредиторської заборгованості, своєчасно розраховується за своїми зобов'язаннями. Підґрунтям фінансової стійкості є виважена, раціональна організація й ефективне використання оборотних коштів. Але це не означає, що підприємство має вкладати оборотний капітал тільки у високоліквідні активи для зниження можливого ризику та отримання найвищого прибутку. Організація оборотного капіталу полягає у знаходженні компромісу між ризиком втрати ліквідності та ефективністю роботи. Головною метою діяльності підприємства є створення конкурентоспроможної продукції з високими споживчими якостями.

1. Дайте визначення оборотних коштів.

2. Роль оборотних коштів у забезпеченні фінансово-господарської діяльності підприємств.

3. Дайте характеристику оборотних виробничих фондів підприємства.

![]()

![]()

Питання для самоконтролю

222

Розділ 4

4. Охарактеризуйте фонди обігу підприємства.

5. У чому полягає необхідність і сутність нормування оборотних коштів? і

6. Як розраховується нор ратив оборотних коштів прямим методом?

7. Як розраховується потреба в оборотних коштах економічним методом?

8. Назвіть і охарактеризуйте власні джерела формування оборотних коштів підприємства.

9. Поясніть необхідність залучення підприємствами банківськйх кредитів для формування оборотних коштів.

10. Охарактеризуйте способи залучення коштів інших суб'єктів господарювання для формування оборотних коштів підприємства.

11. Назвіть і охарактеризуйте показники стану власних оборотних коштів підприємства.

12. Назвіть і охарактеризуйте показники ефективності використання оборотних коштів.

13. Як впливає розміщення оборотних коштів на фінансовий стан підприємства?

РОЗДІЛ 7

КРЕДИТУВАННЯ ПІДПРИЄМСТВ

• Основні терміни і поняття: авальний кредит; акцептний кредит; банківський кредит; бюджетні позички; відсотки за кредит; державний кредит; дисконтний кредит; комерційний кредит; консигнація; консорціональний кредит; контокорентний кредит; кредитна лінія; кредитоспроможність; кредитування; лізинг; лізинговий кредит; об'єкти кредитування; овердрафт; сезонний кредит; факторинг.

7.1. Основи кредитування підприємств

7.1.1. Кругообіг коштів підприємств та необхідність залучення кредитів

Діяльність підприємства в системі ринкової економіки неможлива без періодичного використання різноманітних форм залучення кредитів.

З економічного погляду кредит — це форма позичкового капіталу (в грошовій або товарній формах), що надається на умовах повернення та обумовлює виникнення кредитних відносин між тим, хто надає кредит, і тим, хто його отримує.

Загальноекономічною причиною виникнення кредитних відносин є товарне виробництво. Підґрунтям функціонування кредиту є рух вартості у сфері товарного обміну, у процесі якого виникає розрив у часі між "рухом товару і його грошовим еквівалентом, відбувається відокремлення грошової форми вартості від товарної. Якщо рух товарних потоків випереджає грошовий, то підприємства—споживачі товарів з настанням моменту плати за них не завжди мають достатні кошти, а це може спинити нормальний процес відтворення. Коли рух грошових потоків випереджає товарні, то на підприємствах нагромаджуються тимчасово вільні кошти.

Виникає суперечність між безперервним вивільненням грошей у кругообігу оборотних коштів і потребою в постійному використанні матеріальних і грошових ресурсів.

Отже, виникнення і функціонування кредиту пов'язане з необхідністю забезпечення безперервного процесу відтворення, з тимчасовим вивільненням коштів у одних підприємств і появою потреби в них у інших. При цьому виникнення кредитних відносин зумовлюється не самим фактом розбіжності в часі відванта

224

Розділ 4

ження товару і його оплати, а узгодженням між суб'єктами кредитних відносин умови щодо відстрочки платежу через укладання кредитної угоди. Але обіг товарів є не єдиною причиною виникнення кредитних взаємовідносин. Нині кредитні відносини з'являються за будь-якої економічної чи фінансової операції, пов'язаної із заборгованістю одного з учасників такої операції.

Поряд з об'єктивним підґрунтям існують специфічні причини виникнення і функціонування кредитних відносин, що пов'язаці з потребою забезпечення безперервності процесу відтворення.

Рис. 7.1. Причини виникнення кредитних відносин

Для появи кредитних відносин потрібні певні умови. По- перше, учасники кредитної угоди — кредитор і позичальник — мають бути юридично самостійними суб'єктами, які матеріально гарантують виконання зобов'язань. По-друге, інтереси суб'єктів кредитної угоди повинні збігатися.

Для забезпечення всього процесу відтворення треба, щоб підприємства мали необхідні оборотні кошти, які вони використовують для придбання оборотних виробничих фондів. Зі стадії виробничих запасів оборотні кошти переходять у незавершене виробництво, а потім у готову продукцію. Своєю чергою, готова продукція, призначена для продажу, стає товаром і реалізується. Виручка від реалізації надходить на рахунок підприємства.

За браком власних оборотних коштів підприємства залучають банківські кредити, кошти інших кредиторів та комерційний (товарний) кредит. Кредит дає змогу доцільніше організувати оборот коштів підприємств, не витрачати значних фінансових ресурсів на створення зайвих запасів сировини й матеріалів.

Оподатковування підприємств

225

У процесі кредитування підприємств насамперед ураховуються індивідуальні особливості кругообігу їхніх оборотних коштів. Особливості індивідуального кругообігу коштів підприємств виявляються в часовій розбіжності між вивільненням з обороту вартості в грошовій формі та авансуванням коштів у новий оборот. Такі розбіжності відбуваються передусім через сезонність виробництва. Сезонність виробництва зумовлює в одні періоди випереджальне зростання виробничих витрат проти надходження коштів і спричиняє додаткову потребу в коштах понад ті, що є в розпорядженні підприємства. В інші періоди витрати виробництва зменшуються або зовсім припиняються, збільшується вихід готової продукції та надходження грошової виручки, частина якої виявляється тимчасово вільною.

Таке чергування зростання додаткових потреб у коштах і створення тимчасово вільних залишків їх на тому самому підприємстві створює реальне економічне підґрунтя для використання кредитів на формування виробничих і оборотних фондів та погашення їх через певний час.

Узагалі особливості індивідуального обороту коштів підприємства зумовлюються багатьма об'єктивними і суб'єктивними факторами.

До об'єктивних факторів належать:

• галузева належність підприємства;

• характер виробничого процесу;

• сезонність виробництва.

До суб 'єктивних факторів належать:

• рівень організації виробництва;

• рівень організації збуту й постачання;

• інші фактори.

Розрізняють два види кругообігу коштів підприємства: відносно рівномірний і переважно нерівномірний.

Перший вид властивий підприємствам нафтової, вугільної, металургійної та інших галузей промисловості. Для підприємств цієї групи характерним є нетривалий лаг (період) між надходженням і витрачанням коштів.

Другий вид характерний для підприємств легкої, харчової, лісової промисловості, сільськогосподарських підприємств. У них завжди виникає певна невідповідність між витратами і надходженням коштів від реалізації продукції. У підприємств з нерівномірним кругообігом коштів додаткова потреба в кредиті пояснюється сезонністю виробництва, значною тривалістю обороту оборотних коштів. Тривалість виробничого циклу може коливатися від кількох днів (виробництво деяких харчових продуктів) до кількох місяців і років (виробництво сільськогосподарської продукції, суднобудування).

226

Розділ 4

Суб'єктами кредитних відносин можуть бути будь які і йми стійні підприємства. Кредитні відносини характеризую і м и иім

що їх суб'єктами є дві сторони: одна з них у рамках миікрі

кредитної угоди називається кредитором, інша по шчііні.ііи ком. Грошові чи товарно-матеріальні цінності, витрати аби ним. пана робота та надані послуги, щодо яких укладається кргдм і иші договір, є об'єктами кредиту.

Основними об'єктами короткострокового кредитування << оборотні кошти є:

— виробничі запаси (сировина, основні й допоміжні матеріали, запасні частини, паливо, інструмент);

— незавершене виробництво та напівфабрикати власного виробництва;

— витрати майбутніх періодів (сезонні витрати, витрати на освоєння випуску нових виробів тощо);

— готова продукція і товари;

— платіжні та розрахункові операції з постачальниками й покупцями.

На підприємствах виникає потреба в кредитах під виробничі запаси, якщо їх розміри перевищують власні кошти, тобто якщо створюються наднормативні запаси. Причиною таких можуть бути сезонність завезення, нерівномірна або дострокова поставка матеріальних ресурсів постачальниками та ін.

Наднормативні запаси сільськогосподарської сировини є головним об'єктом банківського кредиту на підприємствах, які переробляють цю сировину і працюють сезонно (цукрові заводи, консервні комбінати, інші підприємства харчової та легкої промисловості), або створюють великі сезонні запаси сировини на рік, тобто до нового врожаю.

Наднормативні запаси незавершеного виробництва і готової продукції можуть створюватися на підприємствах у зв'язку з прискоренням темпів зростання обсягів виробництва, некомплектністю постачання, транспортними утрудненнями щодо відправлення продукції споживачам, припиненням відвантаження продукції споживачам через їхню неплатоспроможність тощо.

У складі витрат майбутніх періодів банки видають підприємствам позички на покриття сезонних витрат, оскільки в періоди сезонного зменшення обсягів виробництва або міжсезонного простою витрати на виготовлення продукції тимчасово не покриваються виручкою від реалізації. Так, цукровий завод навіть у період міжсезонного простою (лютий — серпень) потребує коштів на ремонт обладнання, утримання постійного персоналу, проведення всіх підготовчих робіт до сезону цукроваріння. Ці витрати він покриває за рахунок банківських позичок, а розраховується за них з виручки від реалізації цукру.

Оподатковування підприємств

227

Витратами майбутніх періодів є також витрати, пов'язані з освоєнням випуску нових видів продукції, пусконалагоджувальні витрати. Якщо ці витрати кредитує банк, то в кредитних угодах називається конкретна продукція і витрати включаються в її собівартість.

За допомогою кредитів підприємство, коли йому тимчасово бракує власних коштів, може розрахуватись зі своїми постачальниками.

Отже, кредит необхідний і для підтримування кругообігу фондів діючих підприємств, що обслуговують процес реалізації продукції.

Об'єктами довго- та середньострокового кредитування є капітальні вкладення, пов'язані з реконструкцією підприємства, його технічним переозброєнням, упровадженням нової техніки, удосконаленням технології виробництва, а також інші витрати, що ведуть до збільшення вартості основних засобів. До таких кредитів підприємства вдаються, якщо відчувають брак власних коштів, призначених на ці цілі, а саме: прибутку й амортизаційних відрахувань.

Використання різноманітних форм кредитування підприємства прискорює рух грошових і матеріальних ресурсів та сприяє підвищенню ефективності фінансово-господарської діяльності.

Визначаючи потреби в кредитах, підприємства виходять із загальної потреби в коштах і наявності таких.