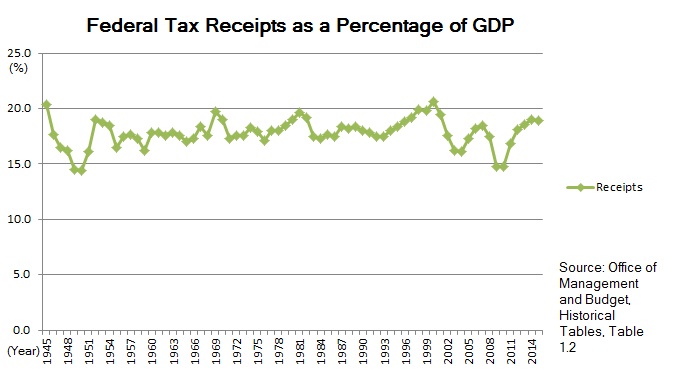

5.4. Разрешение споров и разногласий

Налогоплательщики, чьи налоговые декларации были подвергнуты аудиту и при этом в них были неточности в определении налогооблагаемого дохода и, соответственно, исчислении подлежащего к уплате налога, могут обжаловать результаты аудита. Существующая процедура обжалования предусматривает, что налогоплательщик: 1) уплатит причитающийся налог и затем обратится в окружной федеральный суд, оспаривая правомерность налогового платежа и требуя возвращения уплаченной суммы, или 2) откажется уплатить налог по результатам проведенного аудита и обратится в Налоговый Суд. После того как судом будет вынесено окончательное решение по спорному вопросу, налог будет либо уплачен, либо возмещен налогоплательщику в зависимости от этого решения, при этом придется уплатить и пени (проценты) за просрочку в уплате налога.

В тех случаях, когда потенциально возможно двойное налогообложение, наши договоры, заключенные с иностранными государствами во избежание двойного налогообложения, предоставляют компетентным властям Соединенных Штатов и иностранному партнеру по договору провести переговоры с целью разрешения разногласий. При наличии разногласий Соединенные Штаты не требуют, чтобы был уплачен налог в качестве предварительного условия для ведения подобных переговоров.

v

Налогообложение нефтяной отрасли в сша

Current Posture of Energy Tax Policy

All the discussion of energy tax policy may be conveniently summarized in Table 2, which shows current energy tax provisions — both special (or targeted) energy tax subsidies and targeted energy taxes — and related revenue effects. A minus sign (“-“) indicates revenue losses, which means that the provision is a tax subsidy or incentive, intended to increase the subsidized activity (energy conservation measures or the supply of some alternative and renewable fuel or technology); no minus sign means that the provision is a tax, which means that it should reduce supply of, or demand for, the taxed activity (either conventional fuel supply, energy demand, or the demand for energy-using technologies, such as cars). Note that the table defines those special or targeted tax subsidies or incentives as those that are due to provisions in the tax law that apply only to that particular industry and not to others. Thus, for example, in the case of the oil and gas industry, the table excludes tax subsidies and incentives of current law that may apply generally to all businesses but that may also confer tax benefits to it. There are numerous such provisions in the tax code; a complete listing of them is beyond the scope of this report. However, the following example illustrates the point: The current system of depreciation allows the writeoff of equipment and structures somewhat faster than would be the case under both general accounting principles and economic theory; the Joint Committee on Taxation treats the excess of depreciation deductions over the alternative depreciation system as a tax subsidy (or “tax expenditure”). In FY2006, the JCT estimates that the aggregate revenue loss from this accelerated depreciation deduction (including the expensing under IRC §179) is$6.7 billion. A certain, but unknown, fraction of this revenue loss or tax benefits accrues to the domestic oil and gas industry, but separate estimates are unavailable. This point applies to all the industries reflected in Table 2.vi

Текущее положение налоговой политики в области энергетики

Все рассуждения, касающиеся налоговой политики в области энергетики можно суммировать в таблицу 2, которая показывает текущее положение налога на энергию – как специальных (или целевых) налоговых субсидий так и целевых налогов на энергию - и эффектов, связанных с доходами. Знак минус ("-") означает снижение доходов, а это означает, что это субсидии или налоговые стимулы, направленные на повышение субсидируемой деятельности (сохранение энергии мер и поставок некоторых альтернативных и возобновляемых источников топлива и технологий); отсутствие знака минус означает, что положение налога таково: он должен уменьшить поставки, или спрос на облагаемую налогом деятельность (как на обычные поставки топлива, энергетический спрос, и спрос на энергию с использованием технологий, таких как автомобили). Обратите внимание, что таблица определяет специальные или целевые налоговые субсидии и стимулы, как те, что связаны с положениями налогового законодательства, которые применяются только к конкретной отрасли, а не для других. Так, например, в случае нефтяной и газовой промышленности, таблица исключает налоговые льготы и стимулы действующего законодательства, которые могут применяться как правило для всех предприятий, но которые могут также предоставлять налоговые льготы на него. Есть много таких положений в Налоговом кодексе, полный их список выходит за рамки настоящего доклада. Тем не менее, в следующем примере их суть: нынешняя система амортизации позволяет списывать оборудование и сооружения несколько быстрее, чем это имело бы место в рамках общих принципов бухгалтерского учета и экономической теории, Объединенный комитет по вопросам налогообложения относит большинство амортизационных отчислений по альтернативной системе амортизации к налоговым субсидиям (или «налоговым расходам»). В 2006 финансовом году по оценкам JCT, совокупные потери доходов от этого ускоренного вычета амортизации (в том числе на расходы по IRC § 179) составили 6,7 миллиарда долларов. Наверняка, но неизвестно, часть этой потери доходов или налоговых льгот относят к внутренней нефтяной и газовой промышленности, но и отдельные оценки недоступны. Этот пункт относится ко всем отраслям, что и отражено в таблице 2.

Таблица

2. vii

Таблица 3.viii

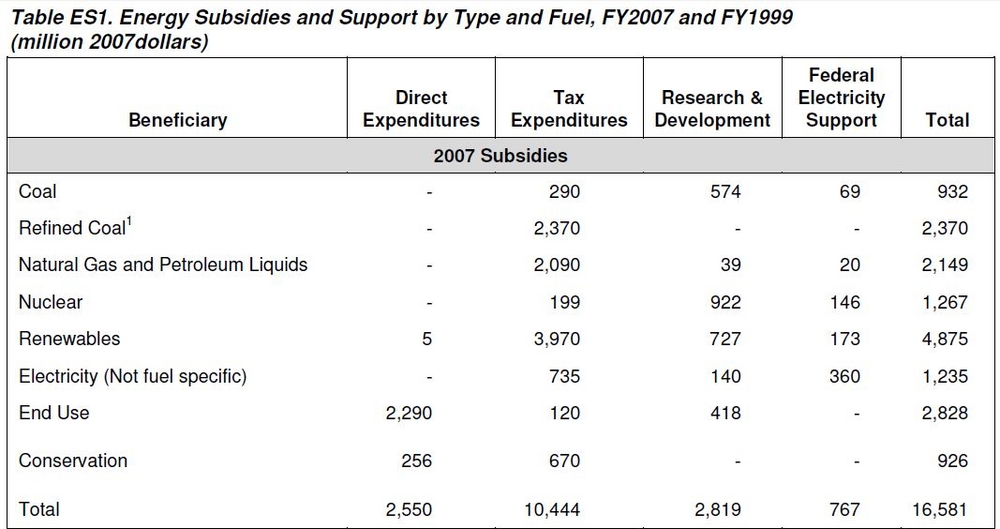

Total Federal energy-specific subsidies and support to all forms of energy are estimated at $16.6 billion for fiscal year (FY) 2007 (Table ES1). Total energy subsidies have more than doubled in real terms (2007 dollars), increasing from an estimated $8.2 billion in FY 1999. Tax expenditures have more than tripled since 1999, rising from $3.2 billion that year to more than $10.4 billion in 2007.

The increase in energy subsidies and support since 1999 is distributed widely across all energy groups (Table ES1). Changes in the distribution of subsidies by fuel type between 1999 and 2007 reflect a redirection of priorities. For example, subsidies for renewables increased from 17 percent of total subsidies and support in 1999 to 29 percent in 2007. Natural gas and petroleum related subsidies declined as a share of total subsidies primarily as a result of the expiration of the Alternative Fuels Production Tax Credit for the production of unconventional natural gas in 1999, whereas refined coal was the principal beneficiary of this tax expenditure in 2007. Coal-related subsidies, excluding refined coal, experienced a modest decline from 7 percent in 1999 to 6 percent in 2007.

Всего федеральные энерго-направленных субсидии и поддержка всех видов энергии оценивается в $ 16,6 млрд за финансовый год (ФГ) 2007 г. (Таблица ES1). Общий объем субсидий на энергоносители увеличился более чем в два раза в реальном выражении(в 2007 году, долл), увеличившись с примерно $ 8,2 млрд. в финансовом 1999 году. Налоговые расходы более чем утроились с 1999 года, увеличившись с $ 3,2 млрд в 1999 году более чем в $ 10,4 млрд. в 2007 году. Увеличение субсидий на энергию и поддержку с 1999 года широко распространено во всех энергетических группах (табл. ES1). Изменения в распределении субсидий по видам топлива в период между 1999 и 2007 годах отражает перенаправление приоритетов. Например, субсидии на возобновляемые источники энергии увеличились с 17 процентов от общего объема субсидий и поддержки в 1999 году до 29 процентов в 2007 году. Уровень субсидий на природный газ и нефтепродукты сократился в общем объеме субсидий в первую очередь в результате истечения срока действия Налогового Кредита на Производство Альтернативных Источников Горючего для производства нетрадиционного природного газа в 1999 году, в то время как переработанный уголь был основным бенефициаром данных налоговых расходов в 2007 году . Субсидии связанные с углем, за исключением переработанного угля, испытали небольшое снижение с 7 процентов в 1999 году до 6 процентов в 2007 году.