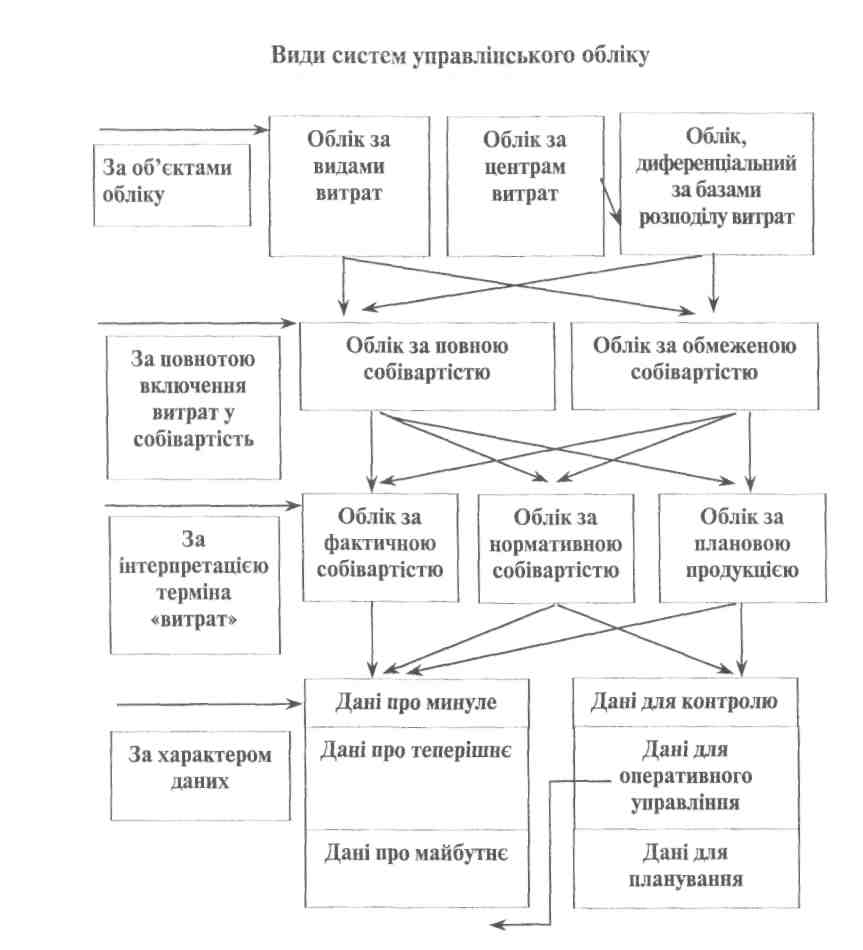

3.. Характеристика основних методів управлінського обліку

Методи управлінського обліку - це способи, за допомогою яких ведеться облік.

Методи управлінського обліку класифікують за різними ознаками, які схематично зображено на рис. 3.4 (стрілки на схемі показують можливість схожості ознак):

4. Облік за фактичною собівартістю

Метод обліку фактичних витрат полягає у послідовному накопиченні даних про фактичні виробничі витрати без відображення в обліку даних про їх величину за діючими нормами.

Принципи обліку фактичних витрат:

повне та документально оформлене відображення прямих витрат на виробництво;

облікова реєстрація їх у період виникнення в процесі виробництва;

локалізація витрат за видами виробництв, характером витрат, об'єктами та носіями витрат;

віднесення фактичних виробничих витрат на об'єкти їх обліку та калькулювання;

порівняння фактичних показників з плановими. Недоліки:

виключається можливість оперативного контролю;

виявлення та усунення причини перевитрат, порушень у технологічних процесах;

пошук та мобілізація внутрішніх виробничих резервів.

Облік по фактичній собівартості проходить за трьома напрямами:

базовий варіант;

в цінах минулого періоду;

в планових цінах.

Базовий варіант обліку фактичної собівартості відображає фактичні витрати без будь-яких коректив і розраховується за формулою:

Недоліки:

відсутність нормативів для контролю за кількістю ресурсів;

відсутність можливостей аналізу відхилень;

• складність розрахунку цін при обміні послуг між підрозділами; •трудомісткість перерахунку на кожну одиницю ресурсів, що

використовуються.

Перевага — простота.

Облік поточної собівартості в цінах минулого періоду визначається за формулою:

В=Цш-0ф+В,де;

В — витрати;

Оф — фактична кількість;

Цмп — середня ціна минулого періоду;

В — відхилення витрат за рахунок ціни.

Недоліки:

використання в якості нормативу середньої ціни за минулий період, що не сприяє контролю за витратами;

відсутність нормативів щодо витрачення ресурсів;

«скачки» собівартості як наслідок неможливості створення резервів.

Переваги:

спрощення порівняння витрат за різні періоди;

можливість контролю;

спрощення ведення обліку.

Облік фактичних витрат в планових цінах проводиться за формулами:

Взф=Взп+В3+Вч, де: ДзФ> Взп ~~ фактичні і планові витрати на зарплату; В3, Вц — відхилення витрат, викликані зміною ставок.

ВмФ=ВмП+Вд+вц, де:

Вмф, Вмц — фактичні і планові витрати на матеріали;

В„, Вц — відхилення витрат, викликані зміною кількості та ціни на матеріали.

Недоліки:

• відсутність можливості контролю накладних витрат

«стрибки» собівартості як результат відсутності резервів.

Переваги:

відсутність відхилення цін;

можливість порівняння витрат різних періодів;

можливість планування прямих витрат;

можливість порівняння фактичних і планових значень.

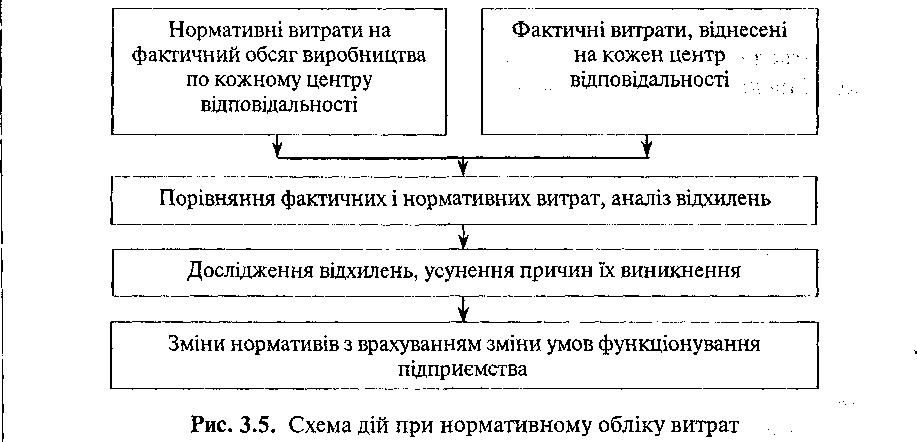

5. Облік за нормативною собівартістю

Облік за нормативною собівартістю — це організація методології обліку, при якій зміни собівартості, допущені перевитратами, й економія засобів розкривається не тільки шляхом подальшого вивчення звітних калькуляцій, а й щоденно в процесі виконання плану на підставі первинної документації і первинних облікових записів.

Завдання обліку за нормативною собівартістю:

своєчасне попередження нераціонального використання ресурсів підприємства;

оперативний аналіз витрат на виробництво;

3) виявлення неврахованих резервів. Принципи системи оперативного обліку:

•нормування витрат і обов'язкове складання нормативних калькуляцій по кожному виробу;

• систематичне виявлення відхилень фактичних витрат матеріалів і заробітної плати;

•постійний та своєчасний облік зміни норм та визначення впливу цих змін на собівартість продукції;

• попередній контроль витрат на основі первинних документів та фіксація відхилень від норм в момент їх виявлення, їх склад;

• щомісячне і щоквартальне коригування існуючих норм. Порядок встановлення змін та норм

Нормативний метод обліку витрат виробництва дозволяє своєчасно виявляти і встановлювати причини відхилень фактичних витрат від діючих норм основних витрат і кошторисів витрат на обслуговування і управління.

Облік змін норм потребує своєчасного уточнення нормативів. Зміни норм групують за причинами, найменуванням виробів, їх однорідних групах, цехах.

Облік відхилень від норм.

Важливим і обов'язковим є систематичний облік у процесі виробництва відхилень від норм витрат.

Структура відхилень у системі нормативного обліку

Відхилення за виробничими витратами |

|

Загальні відхилення за матеріалами |

Відхилення по ціні матеріалів |

Відхилення по використанню матеріалів |

|

Відхилення якості матеріалів |

|

Загальні відхилення по заробітній платі |

Відхилення по тарифах |

Відхилення по продуктивності праці |

|

Загальні відхилення по накладних витратах |

Змінні |

Постійні |

|

|

|

калькулювання за нормативним метидом.

Нормативна калькуляція собівартості виробу відображає технічний рівень, якого досягло підприємство на певну дату.

Фактична собівартість продукції при нормативному методі обліку обчислюється за допомогою формули:

Ф=Н±В±3,

де:

Н— поточні витрати за встановленими нормами; В — відхилення від діючих норм; З — зміни діючих норм витрат.

Фактичну собівартість визначають за допомогою:

індексів відхилень;

відношенням факту до норми.

Переваги нормативного обліку:

укрупнення об'єктів обліку;

охоплення значної частини витрат;

можливість рідше здійснювати інвентаризацію.