ВЕМ Задача 1

Підприємство закуповує сировину у зовнішнього постачальника за ціною 250 грн. за одиницю. Загальна річна потреба в цьому виді сировини – 30 тис.од. Рівень рентабельності активів становить 20%, тобто можливі витрати або недоотриманий прибуток від зв’язування грошових коштів підприємства в одиницю запасів сировини становлять 50 грн. (20% від 250 грн.). Дійсні витрати на зберігання одиниці запасів – 30 грн. Витрати на виконання одного замовлення – 150 грн. Цикл замовлення становить 3 дні. Знайти: оптимальний обсяг замовлення, оптимальний момент для поновлення замовлення, середній обсяг запасів, річну кількість замовлень.

Розв’язання:

1)

Оптимальний обсяг замовлення

q*

= ![]()

q*

= ![]() =

= ![]() = 336 од (в натуральному)

= 336 од (в натуральному)

336 одиниць * 250 грн= 84000 грн (в грошовому)

2)

Оптимальний момент замовлення

![]() =

= ![]() * Цикл

* Цикл

= (30000/360) * 3 =250 одиниць

3)

Середній обсяг запасів = ![]() = 336 / 2 = 168

од

= 336 / 2 = 168

од

4)

Річну кількість замовлень К = Потреба

/ ![]()

K= 30000/336= 90 раз

Задача 2

Підприємство закуповує сировину у зовнішнього постачальника за ціною 250 грн. за одиницю. Загальна річна потреба в цьому виді сировини – 20 тис.од. Рівень рентабельності активів становить 20%, тобто можливі витрати або недоотриманий прибуток від зв’язування грошових коштів підприємства в одиницю запасів сировини становлять 50 грн. (20% від 250 грн.). Дійсні витрати на зберігання одиниці запасів – 30 грн. Витрати на виконання одного замовлення – 150 грн. Цикл замовлення становить 3 дні. Знайти: оптимальний обсяг замовлення, оптимальний момент для поновлення замовлення, середній обсяг запасів, річну кількість замовлень.

Розв’язання:

1) Оптимальний обсяг замовлення q* =

q*

= ![]() =

= ![]() = 274 од (в натуральному)

= 274 од (в натуральному)

274одиниць * 250 грн= 68500 грн (в грошовому)

2) Оптимальний момент замовлення = * Цикл

= (20000/360) * 3 =166,7 одиниць

3) Середній обсяг запасів = = 274 / 2 = 137 од

4) Річну кількість замовлень К = Потреба /

K= 20000/274 = 73 рази

Задача 3

Підприємство закуповує сировину у зовнішнього постачальника за ціною 250 грн. за одиницю. Загальна річна потреба в цьому виді сировини – 35 тис.од. Рівень рентабельності активів становить 20%, тобто можливі витрати або недоотриманий прибуток від зв’язування грошових коштів підприємства в одиницю запасів сировини становлять 50 грн. (20% від 250 грн.). Дійсні витрати на зберігання одиниці запасів – 36 грн. Витрати на виконання одного замовлення – 170 грн. Цикл замовлення становить 3 дні. Знайти: оптимальний обсяг замовлення, оптимальний момент для поновлення замовлення, середній обсяг запасів, річну кількість замовлень.

Розвязання:

1) Оптимальний обсяг замовлення q* =

q*

= ![]() =

= ![]() = 372 тис. од (в натуральному)

= 372 тис. од (в натуральному)

372 одиниць * 250 грн= 93 000 грн (в грошовому)

2) Оптимальний момент замовлення = * Цикл

= (35000/360) * 3 =291,7 одиниць

3) Середній обсяг запасів = = 372 / 2 = 186 од

4) Річну кількість замовлень К = Потреба /

K= 35000/372 = 95 рази

Задача 4

Річний обсяг виробництва і продажу продукції підприємства становить 600 000 грн. Витрати на виробництво і збут цієї продукції 400 000 грн., у тому числі постійні витрати 100 000 грн. Власний капітал підприємства — 1 200 000 грн. Розробляючи план на наступний рік, треба визначити: 1. маржинальний та операційний прибуток у базовому році; 2. обсяг беззбиткового виробництва; 3. коефіцієнт безпеки виробництва; 4. обсяг виробництва, який забезпечує рентабельність власного капіталу на рівні 20%; 5. операційний ліверидж; 6. як зміниться прибуток підприємства, якщо обсяг виробництва зросте на 30%.

Розв’язок:

1. маржинальний прибуток (ПМ): ПМ = В – СЗМ , де В – обсяг виробництва і РП за період, грош. од.;

СЗМ – змінні витрати за цей самий період, грош. од.

ПМ = 600000 - (400000 - 100000) = 300000 грн.

2. операційний прибуток (П): П = ПМ - СП, де СП – постійні витрати за період, грош. од.

П = 300000 - 100000 = 200000 грн.

3. коефіцієнт маржинального прибутку (kПМ): Кпм=ПМ/В =300000/600000=0,5, тобто на кожну гривню виручки припадає 50 коп. прибутку і постійних витрат. У разі збільшення обсягу виробництва на 1 грн. прибуток зростає на 50 коп.

4. обсяг беззбиткового виробництва (ВБ): Вб=Сп/Кпм, Вб=100000/0,5=200000 грн

5. Обчислимо коефіцієнт безпеки виробництва (kБ): Кб=(В-Вб)/В, Кб=600000-200000)/600000=0,67. Рівень безпеки щодо обсягу операційної діяльності є досить високим. Фактичний обсяг виробництва в 3 рази перевищує беззбиткову його величину. Тільки при зниженні обсягу виробництва на 67 % є загроза опинитися в точці беззбитковості.

6. обсяг виробництва, що забезпечує рентабельність власного капіталу підприємства на рівні 20 %.Цільовий прибуток (ПЦ) за цих умов становитиме: ПЦ = 1200000 × 0,2 = 240000 грн., а відповідний обсяг виробництва визначимо: Вц=(Сп+Пц)/Кпм, де ВЦ – обсяг продукції, що забезпечує цільовий прибуток, грош. од.

Вц=100000+2400000)/0,5=680000 грн

Таким чином, для досягнення річного прибутку на суму 240 тис. грн. і рентабельності власного капіталу на рівні 20 % обсяг виробництва слід збільшити на 80 тис. грн. (або на 13,3 %).

7. операційний ліверидж (L): L=ПМ/П, L=300000/200000=1,5. Отже, при зміні обсягу виробництва на 1 % прибуток підприємства зросте на 1,5 %.

8. Обчислимо зміну прибутку підприємства при зростанні обсягу виробництва на 30 %. ∆Рп=∆Рв* L, ΔРП – зміна прибутку, %; ΔРВ – зміна обсягу виробництва, %. ΔРП = 30 × 1,5 = 45 %.

Прибуток підприємства зростає на 45 % і становитиме 290 тис. грн. (200000 × 1,45). Тоді рентабельність власного капіталу дорівнюватиме 24,17 % (290000 : 1200000 ×100).

Задача 5

Річний обсяг виробництва і продажу продукції підприємства становить 850 000 грн. Витрати на виробництво і збут цієї продукції 560 000 грн., у тому числі постійні витрати 200 000 грн. Власний капітал підприємства — 1 300 000 грн. Розробляючи план на наступний рік, треба визначити:

маржинальний та операційний прибуток у базовому році;

обсяг беззбиткового виробництва;

коефіцієнт безпеки виробництва;

обсяг виробництва, який забезпечує рентабельність власного капіталу на рівні 20%;

операційний ліверидж;

як зміниться прибуток підприємства, якщо обсяг виробництва зросте на 30%.

Розв’язок:

1, маржинальний прибуток (ПМ) ПМ = В – СЗМ ,

В-обсяг РП, Сзм-змінні витрати

ПМ=850 000-(560 000-200 000)=490 000 грн.

2. Операційний прибуток (п) П = ПМ - СП,, Сп-постійні витрати

П=490 000-200 000= 290 000 грн

3. Коеф марж-го прибутку. Кпм=ПМ/В, Кпм=490 000/850 000=0,576. на кожну гривню виручки припадає 58 коп. прибутку і постійних витрат. У разі збільшення обсягу виробництва на 1 грн. прибуток зростає на 58 коп.

4. обсяг беззбиткового виробництва (ВБ) Вб=Сп/Кпм, Вб=200 000/0,576=347 222,22 грн

5. коефіцієнт безпеки виробництва (Кб) Кб=(В-Вб)/В, Кб=(850 000-347 222,22)/850 000=0,59. Рівень безпеки щодо обсягу операційної діяльності є досить високим. Фактичний обсяг виробництва майже в 2,5 рази перевищує беззбиткову його величину. Тільки при зниженні обсягу виробництва на 59 % є загроза опинитися в точці беззбитковості.

6. обсяг виробництва, що забезпечує рентабельність власного капіталу підприємства на рівні 20 %.

Цільовий прибуток (Пц) за цих умов становитиме: Пц=1 300 000*0,2=260 000 грн

відповідний обсяг виробництва визначимо: Вц=(Сп+Пц)/Кпм, ВЦ – обсяг продукції, що забезпечує цільовий прибуток.Вц=(200 000+260 000)/0,576=798 611,11 грн. Таким чином, для досягнення річного прибутку на суму 260 тис. грн. і рентабельності власного капіталу на рівні 20 % обсяг виробництва слід зменшити на 51 388,9 грн.

7, операційний ліверидж (L) L=ПМ/П, L=490 000/290 000=1,69. при зміні обсягу виробництва на 1 % прибуток підприємства зросте на 1,69 %.

8, зміна прибутку підприємства при зростанні обсягу виробництва на 30 %. ∆Рп=∆Рв* L, ΔРП – зміна прибутку, %; ΔРВ – зміна обсягу виробництва, %.

∆Рп=30*1,69=50,7%. Прибуток підприємства зростає на 50,7 % і становитиме 437,03 тис. грн. (290 000 × 1,507). Тоді рентабельність власного капіталу дорівнюватиме 33,62 % (737 030 : 1 300 000 ×100).

Задача 6

Річний обсяг виробництва і продажу продукції підприємства становить 800 000 грн. Витрати на виробництво і збут цієї продукції 500 000 грн., у тому числі постійні витрати 250 000 грн. Власний капітал підприємства — 1 600 000 грн. Розробляючи план на наступний рік, треба визначити:

Маржинальний та операційний прибуток у базовому році;

Обсяг беззбиткового виробництва;

Коефіцієнт безпеки виробництва;

Обсяг виробництва, який забезпечує рентабельність власного капіталу на рівні 20%;

Операційний ліверидж;

Як зміниться прибуток підприємства, якщо обсяг виробництва зросте на 30%.

Розв'язок

Маржинальний прибуток: Пм = 800000 - (500000 - 250000) = 550 000 грн.

Операційний прибуток:

П =550000 - 250 000 = 300 000 грн.

Коефіцієнт маржинального прибутку:

kп.м .= 550000 / 800000 = 0,69. тобто на кожну гривню виручки припадає 69 коп. прибутку і постійних витрат. У разі збільшення обсягу виробництва на 1 грн. прибуток зростає на 69 коп.

Обсяг беззбиткового виробництва:

В6=250000 / 0,69 = 362318,84 грн.

Коефіцієнт безпеки виробництва:

kб = (800000 –362318,84) / 800000 = 0,547.Рівень безпеки щодо обсягу операційної діяльності досить високий. Тільки при зниженні обсягу виробництва на 55% є загроза опинитися в точці беззбитковості.Обсяг виробництва, що забезпечує рентабельність власного капіталу на рівні 20%.

Цільовий прибуток за цих умов становитиме

Пц = 1600000 × 0,2 = 320000 грн.,а відповідний обсяг виробництваВц = (250000 + 320000) / 0,69 = 826086,96грн.

Для досягнення річного прибутку на суму 320 000 грн. і рентабельності власного капіталу на рівні 20% обсяг виробництва слід збільшити на 26086,96грн. (3,26%).

Операційний ліверидж:L = 550000 / 300000 = 1,83Отже, при зміні обсягу виробництва на 1 % прибуток зросте на 1,83 %.Зміна прибутку при зростанні обсягу виробництва на 30%: ΔРП=30× 1,83 = 54,9 %.Прибуток зростає на 54,9% і становитиме 464 970 грн. (300 000 × 1,549). Тоді рентабельність власного капіталу дорівнюватиме 29,06% ((464 970 / 1 600 000) × 100)

Задача 7

Бригада з чотирьох осіб працює за єдиним напрямом відповідно до спільного кінцевого результату. Розподіл відрядного заробітку здійснюється пропорційно кількості відпрацьованих днів і коефіцієнтів трудової участі (КТУ). Ці дані наведені у таблиці, в якій і доцільно виконувати завдання. За місяць бригаді нараховано 2910 грн. Зарплати, в тому числі 2610 грн. – відрядний заробіток, решта, тобто 300 грн. – індивідуальні доплати.

Розподілити відрядну заробітну плату між членами бригади.

Обчислити загальну зарплату кожного працівника бригади за місяць.

|

КТУ за місяць |

Відпрацьовано, днів |

Кількість КТУ днів |

Оплата за один КТУ день |

З/п за відпрацьовані КТУ дні, грн |

Індивідуальні доплати, грн. |

Зарплата за місяць, грн. |

1 |

2 |

3 |

4=2*3 |

5 |

6=4*5 |

7 |

8=6+7 |

1 |

2,1 |

18 |

37,8 |

18 |

680,4 |

120 |

800,4 |

2 |

1,9 |

22 |

41,8 |

18 |

752,4 |

80 |

832,4 |

3 |

1,7 |

22 |

37,4 |

18 |

673,2 |

60 |

733,2 |

4 |

1,4 |

20 |

28 |

18 |

504 |

40 |

544 |

∑ |

- |

- |

145 |

- |

2610 |

300 |

2910 |

Оплата за один КТУ-день = 2610/145 = 18 грн.

Задача 8

Бригада з чотирьох осіб працює за єдиним напрямом відповідно до спільного кінцевого результату. Розподіл відрядного заробітку здійснюється пропорційно кількості відпрацьованих днів і коефіцієнтів трудової участі (КТУ). Ці дані наведені у таблиці, в якій і доцільно виконувати завдання. За місяць бригаді нараховано 3700 грн. зарплати, в тому числі 3400 грн. – відрядний заробіток, решта, тобто 300 грн. – індивідуальні доплати.

Розподілити відрядну заробітну плату між членами бригади.

Обчислити загальну зарплату кожного працівника бригади за місяць.

|

КТУ за міс |

Відпрацьовано, днів |

К-ть КТУ днів |

Оплата КТУ день |

З/п за відпрацьовані КТУ дні, грн |

Індивідуальні доплати, грн. |

Зарплата за місяць, грн. |

1 |

2,9 |

19 |

55,1 |

15,5 |

854,05 |

120 |

974,05 |

2 |

3,1 |

21 |

65,1 |

15,5 |

1009,05 |

80 |

1089,05 |

3 |

1,7 |

23 |

39,1 |

15,5 |

606,05 |

60 |

666,05 |

4 |

2,5 |

24 |

60 |

15,5 |

930 |

40 |

970 |

∑ |

- |

- |

219,3 |

- |

3399,15 |

300 |

3699,15 |

Розв’язок:

1. Визначаємо кількість відпрацьованих КТУ-днів кожним працівником бригади (ДКТУ і) за формулою:

![]() ,

,

де КТУ(ф)і - фактичний КТУ кожного і-го працівника за місяць; Ді - фактична кількість відпрацьованих днів і-тим працівником за місяць.

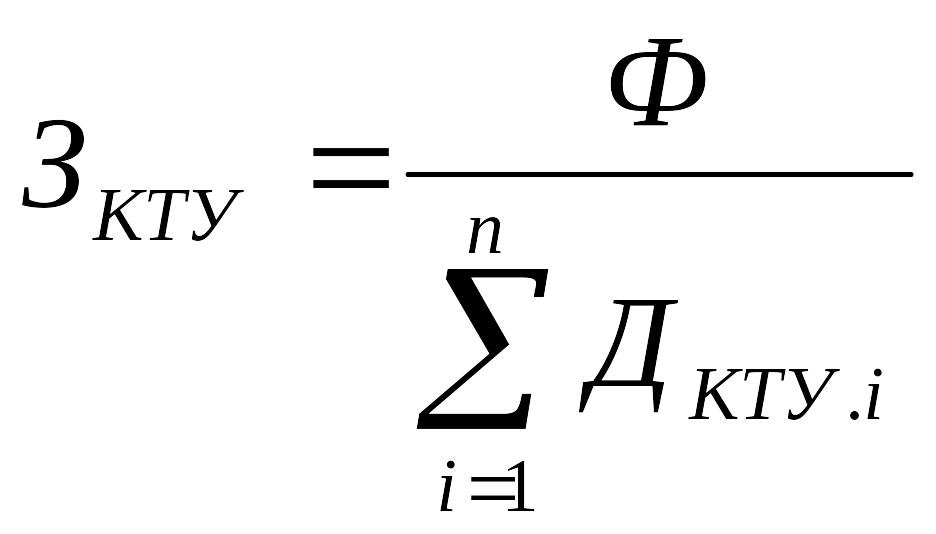

2. Розраховуємо розмір оплати за один КТУ-день (ЗКТУ) за формулою:

,

,

де Ф - фактичний фонд заробітної плати підрозділу, грн.; n - кількість працівників підрозділу, осіб.

Тобто розмір оплати за один КТУ-день становить:

3400 : 219,3 = 15,5 грн.

3. Визначаємо величину зарплати кожного працівника за відпрацьовані КТУ-дні (З):

![]() ,

де h – індивідуальні

доплати (за роботу в нічний час, святкові

дні та ін.).

,

де h – індивідуальні

доплати (за роботу в нічний час, святкові

дні та ін.).

4. Визначаємо зарплату за місяць: З/п за відпрацьовані КТУ дні, грн + Індивідуальні доплати, грн.

Результати розрахунків заносимо в таблицю.