МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ, МОЛОДЕЖИ И СПОРТА УКРАИНЫ

ОДЕССКИЙ НАЦИОНАЛЬНЫЙ МОРСКОЙ УНИВЕРСИТЕТ

КАФЕДРА: «УЧЕТ, ФИНАНСЫ И АУДИТ»

РАСЧЕТНО-ГРАФИЧЕСКОЕ ЗАДАНИЕ

ПО ДИСЦИПЛИНЕ: «СТРАХОВАНИЕ»

Выполнила:

Студентка II курса I группы ФЭУ

Тишинская Ю.В.

Проверила:

Доц. Вардиашвили Н.Э.

ОДЕССА-2012

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………………. |

3 |

ТЕОРИТИЧЕСКАЯ ЧАСТЬ……………………………………………………….. |

4 |

|

4 |

|

7 |

|

9 |

РАСЧЕТНАЯ ЧАСТЬ………………………………………………………………. |

12 |

ВЫВОДЫ…………………………………………………………………………… |

21 |

ПЕЧЕНЬ ИСТОЧНИКОВ………………………………………………………….. |

22 |

Введение

Расчетно-графическое задание состоит из двух частей. Целью работы над первой частью – теоритической – является изучение отдельных теоритических основ дисциплины «Страхования». В данном случае рассмотрению подлежат три теоретических аспекта:

доходы страховой компании;

сострахование и механизм его действия;

страхование предпринимательских рисков.

Целью работы над второй частью – расчетной – является закрепление практических умений расчета размера убытков, тарифной ставки, нагрузки, рисковой надбавки различными способами. Расчетная часть включает в себя: определение страхового возмещения по системе пропорциональной ответственности, по системе «первого риска», а также при условной и безусловной франшизе; расчет нетто-ставки с учетом рисковой надбавки, используя методику теории вероятности; расчет брутто-ставки по страхованию имущества, а также оценка ее изменения при увеличении количества застрахованных объектов на 175.

Все выводы будут представлены в текстовой и графической форме.

ТЕОРИТИЧЕСКАЯ ЧАСТЬ

Структура доходов страховой компании

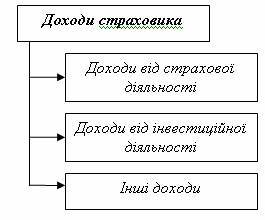

Доход страховщика отражает всю сумму поступлений и подразделяется в зависимости от видов деятельности на три больших группы (рис 1.1).

Другие

доходы

Доходы

от инвестиционной деятельности

Доходы

от страховой деятельности

Доходы страховщика

Рис. 1.1 Структура доходов страховщика

Доходы от страховой деятельности относятся к доходам от основной операционной деятельности, включают все поступления, связанные с проведением страхования и перестрахования. В составе этих доходов - страховые премии по договорам страхования и перестрахования, комиссионные вознаграждения, доли от страховых сумм и страховых возмещений, уплаченные перестраховщиками, возвращенные суммы из централизованных страховых фондов, возвращенные суммы технических резервов, иных, чем резерв незаработанных премий. Указанные доходы формируются за счет страховой премии, в основу которой положено тариф-брутто. При этом объем премий обеспечивает формирование страхового фонда, а структура страхового тарифа - направления использования поступлений. [1.с.165]

Основным источником доходов страховщика является заработанные страховые премии. То есть, средства страховщика является "заработанными" после окончания договора страхования, если за период действия этого договора не происходят страховые случаи. По экономическому содержанию заработанные страховые премии являются результатом реализации страховой услуги, аналогично понятию "выручка от реализации продукции". Размер заработанных страховых премий зависит от суммы страховых платежей и изменения остатков резервов незаработанных премий. [1.с.165-166]

Указанное выражается формулой:

ЗСП = Псп + РНПпоч. ЗСП = ДСП + РНПнач. – РНПк, где

ЗСП - заработанные страховые премии;

Псп - поступления страховых платежей за вычетом страховых платежей, уплаченных перестрахователям по договорам перестрахования в определенном периоде;

РНПнач. - резерв незаработанных премий на начало отчетного периода;

РНПк - резерв незаработанных премий на конец отчетного периода. [1.с.166]

Незаработанные страховые премии являются составной технических резервов страховщика, представляют собой страховые премии, полученные страховщиком, сохраняются ним до окончания срока действия договора страхования, не является собственностью страховщика. [1.с.166]

Резервы незаработанных премий рассчитываются ежеквартально в зависимости от сумм поступлений страховых платежей по определенным видам страхования в каждом квартале, который предшествует отчетной дате несколькими методами. [1.с.166]

В Украине чаще всего используется упрощенный метод:

- сумма поступлений страховых премий в первом квартале соответствующего периода умножается на 1/4;

- сумма поступлений страховых платежей во втором квартале того же периода умножается на 1/2;

- сумма поступлений страховых платежей в третьем квартале умножается на 3/4;

- все полученные произведения прилагаются. [1.с.166]

Если страховая компания при перестраховании выступает в роли цедент (перестрахователя), то она получает доходы в виде комиссионных вознаграждений за передачу риска в перестрахование. [1.с.166]

Если страховая компания входила в состав профессионального объединения страховщиков, то при выходе из него ей возвращается часть ранее сделанных взносов, которые также считаются доходами от страховой деятельности. [1.с.166]

Доходы от инвестиционной деятельности относятся к дополнительных доходов от финансовой деятельности и включают в себя доходы от размещения страховых резервов и временно свободных средств за определенными направлениями их вложения. Инвестиционная деятельность основывается на достоверном характере кругооборота средств в процессе страховой деятельности, а продолжительность вкладывания средств страхователей определяется договором страхования. Направления инвестирования в общем плане закреплены законодательно, а конкретно - определяются условиями хозяйствования страховой компании. Указанные доходы используются не только на страховые выплаты, но и на развитие страхового дела. [1.с.166-167]

Доходы от другой операционной деятельности относятся к обычной деятельности страховщика и включают в себя: доходы от сдачи имущества в аренду, доходы от перечисления страховых выплат, доходы безвозвратной финансовой помощи, результат индексации основных средств, доходы от реализации прав регрессии, от предоставления консультаций, штрафы, пеня т.д.

Разница между доходами и расходами создает финансовый результат деятельности страховой компании. [1.с.166]

Детально структура доходов страховой компании покажем на рисунке 1.2:

Рис 1.2 Структура доходов страховой компании [2]