2.2 Анализ финансово-хозяйственной деятельности

На исследуемом предприятии прослеживается следующая динамика основных показателей прибыли (таблица 4).

Таблица 4 - Динамика основных показателей прибыли

Показатели |

Сумма, тыс. руб. |

Темп роста, % |

|

2009 год |

2010 год |

|

|

1. Выручка от реализации продукции |

53446 |

68729 |

128,60 |

2.Себестоимость продукции |

34137 |

45916 |

134,51 |

3. Прибыль валовая |

19309 |

22813 |

118,15 |

4. Коммерческие расходы |

16273 |

17548 |

107,8 |

5. Управленческие расходы |

- |

- |

- |

6. Прибыль от продаж |

3036 |

5265 |

173,42 |

7. Прибыль до налогообложения |

2126 |

5014 |

235,84 |

8. Прибыль чистая |

1616 |

4011 |

248,21 |

По данным таблицы 4 можно сделать вывод, что чистая прибыль выросла в 2010 году по сравнению с 2009 годом на 148,21. Рост прибыли произошел за счет роста выручки предприятия, что является положительным показателем.

Темп роста от продаж, составляющий 173,42%, ниже темпа роста прибыли до налогообложения, равного 235,84%, что является отрицательным показателем и говорит о росте затрат предприятия.

Сопоставим темп роста прибыли до налогообложения и чистой прибыли. За 2010 г. по сравнению с аналогичным периодом прошлого года темп увеличения чистой прибыли, составляющий 248,21%, больше, чем темп роста прибыли до налогообложения, равный 235,84%, что объясняется характером изменения налоговых платежей в связи с увеличением прибыли.

В общем, рассмотренные соотношения позволяют сделать вывод об положительных изменениях в динамике основных показателей прибыли за 2010 г. по сравнению с 2009 г., кроме прочих доходов и расходов.

Оценка динамики показателей эффективности реализации представлена в таблице 5.

Таблица 5 - Оценка динамики показателей эффективности реализации

Показатели |

2009 год |

2010 год |

Темп роста, %

|

1. Объем продаж, тыс. руб |

53446 |

68729 |

128,60 |

2. Переменные расходы, тыс. руб |

34137 |

45916 |

134,51 |

3. Маржинальный доход, тыс. руб (стр. 1 – стр. 2) |

19309 |

22813 |

118,15 |

4. Доля маржинального дохода в объеме продаж (стр. 3 / стр. 1) |

0,4 |

0,3 |

- |

5. Постоянные расходы, тыс. руб |

16273 |

17548 |

107,84 |

6.Критическая точка объема продаж, тыс. руб (стр. 5 / стр. 4) |

45043 |

52867 |

117,37 |

7. Запас финансовой прочности, тыс.руб. (стр. 1 – стр. 6) |

8403 |

15862 |

188,76 |

8. Доля запаса финансовой прочности к объему продаж (стр. 7 / стр. 1) |

0,16 |

0,23 |

- |

Исходя из данных таблицы 5 видно, что в 2010 году по сравнению с 2009 годом вырос порог рентабельности 17,37%.

Наблюдается рост запаса финансовой прочности в 2010 году на 88,76%. Положительным моментом является то, что его доля в выручке увеличилась с 16% до 23%, что свидетельствует о повышении эффективности деятельности предприятия.

Вместе с тем у предприятия есть возможности снижения порога рентабельности и повышения запаса финансовой прочности за счет снижения переменных расходов, которые в 2010 году по сравнению с 2009 выросли на 34,51%.

Анализ показателей рентабельности продукции и в целом производственной деятельности проводится в динамике по данным формы №2 «Отчет о прибылях и убытках» (таблица 6).

Таблица 6 - Анализ динамики прибыльности ООО «Элегант»

Показатели |

2009 год |

2010 год |

Темп роста, % |

|

|

||||

1. Выручка от реализации продукции (нетто), тыс. р. |

53446 |

68729 |

15283 |

128,60 |

2. Полная себестоимость реализованной продукции, тыс. р. |

50410 |

63464 |

13054 |

125,90 |

3. Прибыль от продаж, тыс. р. |

3036 |

5265 |

2229 |

173,42 |

4. Прибыль до налогообложения, тыс. р. |

2126 |

5014 |

2888 |

235,84 |

5. Чистая прибыль, тыс. р. |

1616 |

4011 |

2395 |

248,21 |

6. Рентабельность продаж (стр.3 / стр.1) |

5,68 |

7,66 |

1,98 |

- |

7. Уровень затрат на 1 рубль проданной продукции (стр.2 / стр.1) |

94,32 |

92,34 |

- 1,98 |

- |

8. Рентабельность финансово-хозяйственной деятельности (стр.4 / стр.1) |

3,98 |

7,3 |

3,32 |

- |

9. Рентабельность затрат (стр.3 / стр.2) |

6,02 |

8,3 |

2,27 |

- |

В соответствии с таблицей 6 величина затрат на 1 рубль реализованной продукции снизилась за 2010 г. по сравнению с аналогичным периодом прошлого года с 94,32 копеек до 92,34 копеек.

Такое снижение затрат на 1 рубль реализованной продукции говорит о рациональном использовании ресурсов.

Таким образом, снизилась за 2010 г. по сравнению с аналогичным периодом прошлого года рентабельность основной деятельности выросла на 3,32%, что связано со снижением эксплуатационных затрат.

Рентабельность затрат выросла на 2,27% и составила 8,3%, что является негативным фактором.

Рентабельность продаж также выросла, за 2010 г. составила 7,66%, что является благоприятным фактором.

Анализ финансового состояния начинается с общей оценки структуры средств хозяйствующего объекта и источников их формирования, изменения ее на конец года в сравнении с началом по данным баланса. Используются горизонтальный и вертикальный методы экономического анализа.

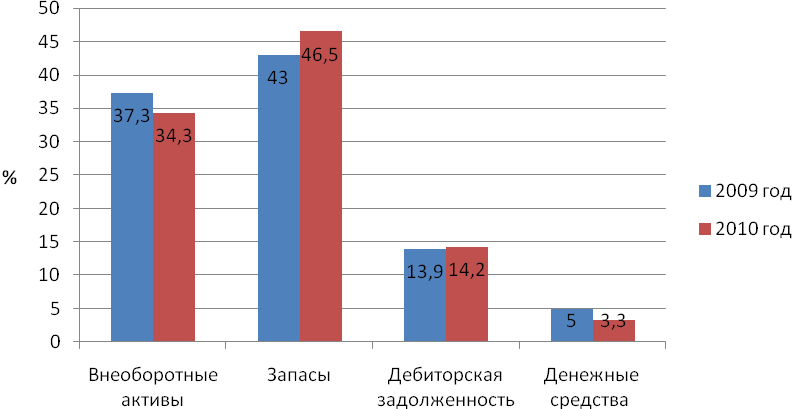

Анализ структуры актива баланса представлен в таблице 7.

Таблица 7 - Анализ структуры актива баланса

Статьи актива

|

2009 год |

2010 год |

Изменение |

||||

тыс. руб. |

% |

тыс. руб. |

% |

Абс. |

Отн.,% |

Стр., % |

|

1. Внеоборотные активы |

10557 |

37,3 |

10245 |

34,3 |

-312 |

-3 |

-2,9 |

2. Оборотные активы |

17777 |

62,7 |

19587 |

65,7 |

1810 |

10,2 |

2,9 |

2.1. Запасы |

12192 |

43 |

13873 |

46,5 |

1681 |

13,8 |

3,5 |

2.2. Дебиторская задолженность |

3933 |

13,9 |

4227 |

14,2 |

294 |

7,5 |

0,3 |

2.3. Денежные средства |

1408 |

5 |

976 |

3,3 |

-432 |

-30,7 |

-1,7 |

Итого |

28334 |

100 |

29832 |

100 |

1498 |

5,3 |

- |

По проведенному анализу структуры актива баланса видно, что активы предприятия выросли на 1498 тыс. руб. Наблюдается снижение внеоборотных активов за счет выбытия оборудования в связи с их износом.

Наблюдается рост оборотных активов на 1810 тыс. руб. Рост оборотных активов произошел за счет роста запасов и дебиторской задолженности. Негативным фактором является снижение денежных средств на сумму 432 тыс. руб. Наибольший удельный вес в оборотных активах занимают запасы.

Структура актива баланса представлена на рисунке 5.

Рисунок 5- Структура актива баланса

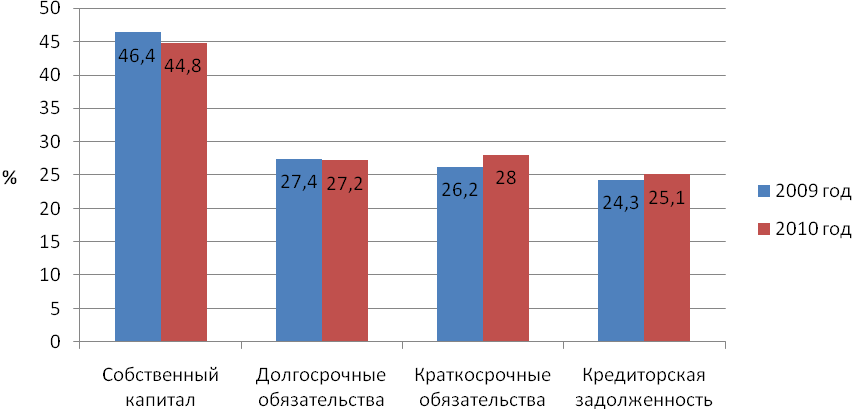

Анализ структуры пассива баланса представлен в таблице 8.

Таблица 8 - Анализ структуры пассива баланса

Статьи пассива |

2009 год |

2010 год |

Изменение |

||||

тыс. руб. |

% |

тыс. руб. |

% |

Абс. |

Отн.,% |

Стр., % |

|

1. Собственный капитал |

13142 |

46,4 |

13368 |

44,8 |

226 |

1,7 |

-1,6 |

2. Заемный капитал |

15192 |

53,6 |

16464 |

55,2 |

1272 |

8,4 |

1,6 |

2.1. Долгосрочные обязательства |

7757 |

27,4 |

8107 |

27,2 |

350 |

4,5 |

-0,2 |

2.2. Краткосрочные обязательства |

7435 |

26,2 |

8357 |

28 |

922 |

12,4 |

1,8 |

В т.ч кредиторская задолженность |

6888 |

24,3 |

7488 |

25,1 |

600 |

8,7 |

0,8 |

Итого |

28334 |

100 |

29832 |

100 |

1498 |

5,3 |

- |

По проведенному анализу структуры пассива баланса можно сделать следующий вывод, что собственный капитал вырос на 226 тыс. руб., что является положительным фактором. Заемный капитал вырос на 1272 тыс. руб. Рост заемного капитала связан в основном с ростом краткосрочных обязательств на сумму 922 тыс. руб. Наблюдается рост кредиторской задолженности на 600 тыс. руб., что является негативным фактором.

Структура пассива баланса представлена на рисунке 6.

Рисунок 6 - Структура пассива баланса

Для оценки ликвидности и платежеспособности проводится анализ ликвидности баланса, и рассчитываются коэффициенты ликвидности.

Коэффициент абсолютной ликвидности определяется отношением денежных средств и краткосрочных финансовых вложений к величине краткосрочных обязательств. Его уровень показывает, какая часть краткосрочных обязательств может быть погашена немедленно.

![]() (1)

(1)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

![]() 0,19

0,19

![]()

Коэффициент срочной ликвидности – это отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даны, к величине краткосрочных обязательств.

![]() (2)

(2)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

ДЗ – дебиторская задолженность;

КО – краткосрочные обязательства.

![]()

![]()

Коэффициент текущей ликвидности – это отношение оборотных (текущих) активов к величине краткосрочных обязательств.

Характеризует общую обеспеченность предприятия оборотными активами.

![]() (3)

(3)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

ДЗ – дебиторская задолженность;

КО – краткосрочные обязательства.

![]()

![]()

Анализ показателей ликвидности предприятия представлен в таблице 9.

Таблица 9 - Анализ показателей ликвидности предприятия

Показатель |

Норма |

2009 год |

2010 год |

Отклонение

|

Коэффициент абсолютной ликвидности |

0,2-0,3 |

0,19 |

0,12 |

-0,07 |

Коэффициент срочной ликвидности |

0,5 |

1,06 |

0,62 |

-0,44 |

Коэффициент текущей ликвидности |

2 |

2,36 |

2,28 |

-0,08 |

По проведенному анализу показателей ликвидности можно сделать следующий вывод:

Коэффициент абсолютной ликвидности в 2010 году не соответствует нормативному значению, что говорит о росте долгосрочных источников финансирования и росте уровня дебиторской задолженности.

Коэффициент срочной ликвидности снизился по сравнению с показателем 2009 года, что соответствует нормативному значению, что говорит о способности предприятия немедленно гасить свои краткосрочные обязательства за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам.

Коэффициент текущей ликвидности снизился, но соответствует нормативному значению, что говорит о росте долгосрочных источников финансирования запасов и достатке оборотных средств.

Расчеты показателей финансовой устойчивости предприятия представлены в таблице 10.

Коэффициент концентрации собственного капитала (финансовой автономии, независимости), рассчитывается как отношение собственного капитала ко всему капиталу предприятия.

![]() (4)

(4)

где СК – собственный капитал;

К – капитал предприятия.

![]()

![]()

Коэффициент концентрации заемного капитала (финансовой зависимости), рассчитывается как отношение заемного капитала ко всему капиталу предприятия.

![]() (5)

(5)

где ЗК – заемный капитал;

К – капитал предприятия.

![]()

![]()

Коэффициент соотношения заемных и собственных средств. Показывает заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия.

![]() (6)

(6)

где ЗК – заемный капитал;

СК – собственный капитал предприятия.

![]()

![]()

Коэффициент маневренности собственных средств. Рассчитывается как отношение собственных оборотных средств к величине собственного капитала.

![]() (7)

(7)

где ОА – оборотные активы;

ЗК – заемный капитал;

СК – собственный капитал предприятия.

![]()

![]()

Коэффициент финансовой устойчивости можно применять для расчета в качестве дополнения и развития показателя финансовой автономии, путем прибавления в числителе величины долгосрочных обязательств.

![]() (8)

(8)

где СК – собственный капитал предприятия;

ДО – долгосрочные обязательства;

К – капитал предприятия.

![]()

![]()

Коэффициент инвестирования определяется как отношение величины собственного капитала и внеоборотных активов. Данный коэффициент по своему значению должен стремиться к единице.

![]() (9)

(9)

где СК – собственный капитал предприятия;

ВО – внеоборотные активы.

![]()

![]()

Коэффициент обеспеченности собственными средствами определяется как отношение чистого оборотного капитала к величине оборотных активов.

![]() (10)

(10)

где ОА – оборотные активы;

КО – краткосрочные обязательства.

![]()

![]()

Коэффициент обеспеченности запасов рассчитывается как отношение собственных оборотных средств к величине запасов.

В свою очередь собственные оборотные средства определяются как разность собственного капитала и величины внеоборотных активов.

![]() (11)

(11)

где ОА – оборотные активы;

ЗК – заемный капитал.

![]()

![]()

Таблица 10 - Анализ показателей финансовой устойчивости предприятия

Показатель |

Норма |

2009 год |

2010 год |

Отклонение |

|

||||

Коэффициент финансовой независимости |

0,6 |

0,46 |

0,45 |

-0,01 |

Коэффициент финансовой зависимости |

0,4 |

0,29 |

0,3 |

0,01 |

Коэффициент соотношения заемных и собственных средств |

0,7 |

0,63 |

0,67 |

0,04 |

Коэффициент маневренности собственных средств |

≥0,3 |

0,72 |

0,79 |

0,07 |

Коэффициент финансовой устойчивости |

0,6 |

0,74 |

0,72 |

-0,02 |

Коэффициент инвестирования |

1 |

1,24 |

1,3 |

0,06 |

Коэффициент обеспеченности собственными средствами |

≥0,1 |

0,58 |

0,57 |

-0,01 |

Коэффициент обеспеченности запасов |

≥0,5 |

0,78 |

0,23 |

-0,55 |

По проведенному анализу финансовой устойчивости можно сделать следующий вывод:

Коэффициент финансовой независимости не соответствует нормативному значению, что свидетельствует о том, что предприятие зависит от кредиторов.

Коэффициент финансовой зависимости в 2010 году не соответствует нормативному значению, что говорит о большой доле заемных средств организации.

Коэффициент соотношения собственных и заемных средств соответствует нормативу, что говорит о достатке собственных средств предприятия.

Коэффициент маневренности собственных средств соответствует нормативному значению, что говорит о достатке собственных средств в мобильной форме.

Коэффициент финансовой устойчивости в 2010г соответствует нормативному значению и является положительным фактором и говорит об устойчивом финансовом положении предприятия.

Коэффициент инвестирования соответствует нормативу, что является положительным фактором для деятельности предприятия.

Коэффициент обеспеченности собственными средствами соответствует нормативному значению, что говорит о достатке собственных средств. Коэффициент обеспеченности запасов не соответствует нормативному значению, что является негативным фактором и говорит о большом объеме запасов предприятия.

Анализ деловой активности – это оценка эффективности использования финансовых ресурсов, которая производится с помощью коэффициентов рентабельности и оборачиваемости.

Рентабельность капитала:

![]() (12)

(12)

где ЧП – чистая прибыль;

К – капитал предприятия.

![]()

![]()

Рентабельность собственного капитала:

![]() (13)

(13)

где ЧП – чистая прибыль;

К – собственный капитал.

%

![]()

![]()

Коэффициент оборачиваемости капитала:

![]() (14)

(14)

где В – выручка;

К – средняя величина капитала предприятия.

![]()

![]()

Коэффициент оборачиваемости собственного капитала:

![]() (15)

(15)

где В – выручка;

К – средняя величина собственного капитала предприятия.

![]()

![]()

Время оборачиваемости капитала, дни;

![]() (16)

(16)

где Т –время оборачиваемости капитала 360 дней;

Кобк – коэффициент оборачиваемости капитала.

![]()

![]()

Время оборачиваемости собственного капитала, дни;

(17)

где Т –время оборачиваемости собственного капитала 360 дней;

Кобк – коэффициент оборачиваемости собственного капитала.

![]()

![]()

Анализ показателей деловой активности предприятия представлен в таблице 11.

Таблица 11 - Анализ показателей деловой активности предприятия

Показатель |

2009 год |

2010 год |

Отклонение |

Рентабельность капитала, % |

6,01 |

13,45 |

7,44 |

Рентабельность собственного капитала, % |

12,95 |

30,0 |

17,05 |

Коэффициент оборачиваемости капитала, коэф. |

2,20 |

2,43 |

0,2 |

Коэффициент оборачиваемости собственного капитала, коэф. |

4,28 |

5,19 |

0,9 |

Время оборачиваемости капитала, дни |

163,6 |

148,1 |

-15,5 |

Время оборачиваемости собственного капитала, дни |

84,1 |

69,4 |

-14,7 |

Полученные результаты свидетельствуют о положительной динамики эффективности использования капитала (рентабельность увеличилась на 7,44%), рентабельность собственного капитала увеличилась на 17,05%. В связи с ростом выручки от продаж вырос коэффициент оборачиваемости капитала на 0,2 об, также коэффициент оборачиваемости собственного капитала на 0,9 об. За счет этого снизилось время оборачиваемости капитала на 15,5 дня, также снизилось время оборачиваемости собственного капитала на 14,7 дня.

По проведенному анализу можно сделать вывод, что деловая активность предприятия выросла, о чем свидетельствует рост коэффициентов капитала.

В целом по проведенному анализу можно сделать вывод, что ООО «Элегант» платежеспособно, финансово устойчиво и ведет эффективную финансово-хозяйственную деятельность.