Планирование и организация инвестиционной деятельности

Инвестиционные проекты в рамках политики инвестирования предприятия рекомендуется согласовывать между собой по объемам выделяемых ресурсов и срокам реализации, исходя из критериев достижения максимальной доходности и сокращения периода окупаемости капитальных вложений и риска.

Для уточнения сроков осуществления мероприятий в рамках инвестиционной политики и обеспечения их финансовыми ресурсами составляются бизнес-планы намечаемых к реализации инвестиционных проектов.

Бизнес-план инвестиционного проекта может включать следующие разделы:

Вводная часть (резюме).

Обзор состояния отрасли, к которой относится предприятие.

Производственный план реализации проекта.

Организационный план реализации проекта, включая менеджмент.

План маркетинга и сбыта продукции.

Финансовый план реализации проекта.

Оценка экономической эффективности капитальных вложений, сделанных в ходе реализации проекта (по показателям срока окупаемости, доходности инвестиций и др.).

Ключевым разделом бизнес-плана является финансовый план реализации проекта. Он отражает объем денежных потоков – поступлений и платежей по данному проекту. Успехом реализации инвестиционного проекта следует считать положительное значение общего сальдо денежного потока, которое определяется суммированием итоговых величин сальдо по текущей, инвестиционной и финансовой деятельности.

Для предприятия, осуществляющего инвестиционную деятельность, экономический эффект от реализации проекта выражается суммой погодовых величин общего сальдо за расчетный период. Сопоставимость разновременных платежей и поступлений в период реализации проекта достигается путем приведении их к первому году (дисконтирование).

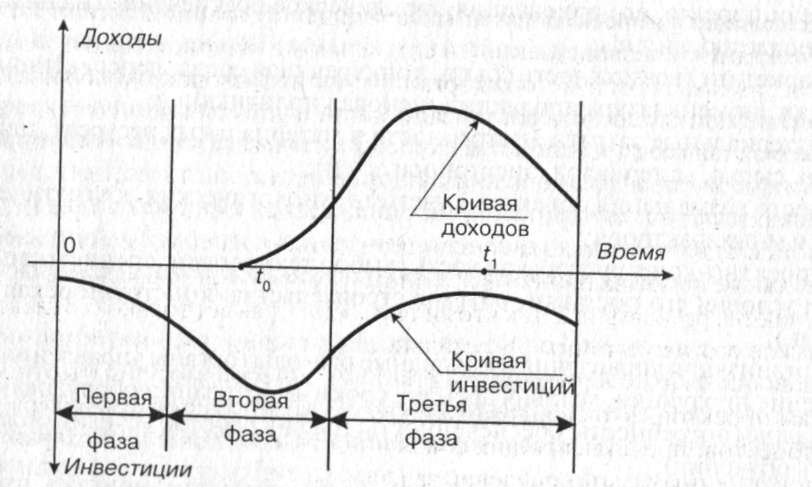

В литературе, посвященной инвестиционному проектированию, принято выделять три основные фазы полного инвестиционного цикла, то есть периода времени от начала вложений и до получения конечного эффекта в результате задействования инвестиций, превращения их в действующие основные средства. Весь этот период называют также сроком жизни проекта, или его жизненным циклом.

На рисунке 10.2, показано, как изменяется во времени объем инвестиционных ресурсов, затрачиваемых на осуществление проекта (нижняя часть графика), и величина дохода (прибыли), характеризующая отдачу, эффект от вложения капитала в проект (верхняя часть графика).

Рисунок 10.2 – Изменение инвестиционных затрат и приносимого ими дохода на разных стадиях инвестиционного проекта

На этапе, соответствующем первой фазе цикла, проводятся исследования и разработки в обоснование проекта, готовится проектная документация. В этой фазе сочетаются экономическая, техническая и технологическая разработка проекта. Экономическая разработка сводится, прежде всего к подготовке технико-экономического обоснования (ТЭО) и бизнес-плана проекта с использованием результатов технических и технологических разработок. Уже в этой исходной фазе прорабатываются организационные основы осуществления проекта, намечаются источники инвестирования, определяется состав участников проекта.

Первую фазу принято называть предынвестиционной, так как она предшествует вложению основных инвестиций в проект. Такое название нельзя признать вполне корректным, так как на данном этапе на самом деле необходимы инвестиции в обеспечение научно-исследовательских, проектных, проектно-изыскательских, экспериментальных работ. Вместе с тем, поскольку уровень инвестиционных расходов на первом этапе относительно невелик в сравнении с их общей величиной (от одного до пяти процентов общего объема), то название «предынвестиционная фаза» не противоречит логике. Одновременно оно отражает тот факт, что вложений в материально-вещественные факторы производства и обращения проектного продукта на данном этапе еще нет.

Вторая фаза обычно именуется инвестиционной. В течение этой фазы возводятся здания и сооружения, приобретается и монтируется оборудование, создается производственная инфраструктура, начинается опытный, а вслед за ним и серийный выпуск и реализация, продажа продукции. Это самая затратная фаза, поглощающая основной объем инвестиций. Однако начиная с некоторого момента t0, соответствующего продаже первой партии товара, приносящей прибыль, проект становится не только расходным, но и доходным.

По мере завершения инвестиционной фазы, когда объект входит в строй, объем инвестиционных затрат начинает уменьшаться, а объем приносимого проектом дохода увеличиваться, так как он постепенно выходит на проектную мощность, что позволяет значительно увеличить объем продаж при снижающихся издержках производства. Подобное развитие проекта наблюдается в его третьей и завершающей фазе, которую называют эксплуатационной, поскольку она соответствует времени и режиму производственного использования, эксплуатации объекта, созданного согласно инвестиционному проекту.

В течение третьей фазы инвестиции в определенном, обычно снижающемся объеме все еще необходимы для поддержания производства, его увеличения, амортизации оборудования. Однако доход от продажи продукта в этой фазе намного превышает инвестиционные затраты, вследствие чего в некоторый момент времени t1 общая сумма дохода становится равной стоимости капитала, вложенного в проект, что свидетельствует о достижении точки окупаемости проекта.

Затем проект начинает постепенно устаревать, спрос на его продукт падает, цена продукта уменьшается, что вызывает снижение доходности проекта. В то же время основные средства проекта постепенно устаревают и в моральном и в физическом отношении, в связи с чем на их поддержание могут потребоваться увеличивающиеся объемы инвестиций. Становится ясным, что жизненный цикл проекта идет к завершению и во избежание превращения проекта в убыточный целесообразно его свертывать,

И в ходе разработки и в процессе осуществления проекта, на всех его фазах необходима финансовая оценка проекта с точки зрения проверки его финансовой состоятельности, сбалансированности. Для этого проводится анализ ликвидности проекта, понимаемой в данном случае как платежеспособность. Лица, разрабатывающие, осуществляющие, финансирующие проект, обязаны следить за тем, чтобы в любой момент времени деньги, необходимые для оплаты проекта, наступающие платежи были обеспечены поступлением средств из источников финансирования проекта6.