К главе 2

Разрыв золотой нити

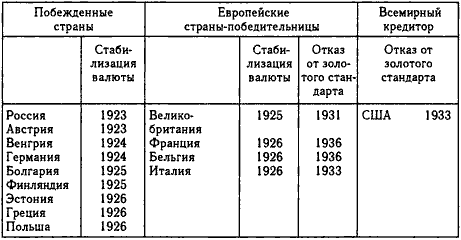

Крах золотого стандарта был ускорен искусственной стабилизацией национальных валют. Инициатором этой стабилизации стала Женева, через которую лондонский Сити и Уолл-стрит оказывали давление на финансово слабые государства.

Первой группой стран, прошедших через процесс стабилизации, были побежденные государства, чьи валюты рухнули после Первой мировой войны. Во вторую группу входили европейские державы-победительницы, стабилизировавшие свои валюты в основном уже после первой группы. Третью группу составляли Соединенные Штаты, которые главным образом и оплачивали подобную политику.

Тяжесть дисбаланса первой группы некоторое время несла вторая. Как только вторая группа также стабилизировала свою валюту, она в свою очередь стала нуждаться в поддержке, которую оказала ей третья. В конце концов именно третья группа, состоявшая из Соединенных Штатов, более всего пострадала из-за постепенно накапливавшегося дисбаланса европейской стабилизации.

Движения политического маятника после Первой мировой войны

Движения политического маятника после Первой мировой войны были стремительными и повсеместными, но амплитуда оказалась незначительной. В огромном большинстве стран Центральной и Восточной Европы период с 1918 по 1923 г. принес с собой простую консервативную реставрацию, наступившую вслед за демократической (или социалистической) республикой, результатом военного поражения; несколько лет спустя, и опять же практически всюду, к власти пришли однопартийные правительства.

Финансы и мир

О политической роли международных финансов в послевоенные полвека нет почти никаких материалов. Корти в своей книге о Ротшильдах ограничился эпохой, предшествовавшей Европейскому концерту. Такие темы, как участие Ротшильдов в покупке акций Суэцкого канала, предложение Бляйродеров о финансировании французской военной контрибуции 1871 г. посредством международного займа или крупные сделки времен строительства Восточной железной дороги, в нее не вошли. В исторических трудах, например у Лангера и Зонтага, международным финансам уделяется крайне незначительное внимание (последний, перечисляя факторы, способствующие миру, не упоминает о финансах); едва ли не единственное исключение здесь — замечания Литса в Кембриджской Новой Истории. Неакадемические либеральные критики, например Лисис во Франции или Дж. А. Хобсон в Англии, обличали финансистов за недостаток патриотизма либо за их склонность к поддержке протекционистских и империалистических тенденций в ущерб свободной торговле. В марксистских трудах, таких как исследования Гильфердинга и Ленина, всячески подчеркивалось происхождение сил империализма от национальных банковских систем и их органическая связь с тяжелой промышленностью. Подобный тезис относится главным образом к одной лишь Германии, а кроме того, он, естественно, ничего не способен прояснить в сфере международных финансовых интересов.

Влияние Уолл-стрита на события 20-х гг., по-видимому, еще не отошло в прошлое настолько, чтобы мы могли рассчитывать на его объективный анализ. Едва ли, однако, возможны какие-либо сомнения в том, что в целом это влияние, начиная со времени послевоенных мирных договоров вплоть до плана Дауэса, плана Юнга и ликвидации репараций в эпоху Лозанны и после нее, склоняло чашу весов международной политики в пользу сдержанности и примирения. Авторы новейших работ склонны оставлять в стороне проблему частных инвестиций. Стейли, например, сознательно исключает из своего анализа правительственные займы, предоставленные как другими правительствами, так и частными инвесторами, — ограничения, делающие фактически невозможным для автора этого интересного исследования какую-либо общую оценку роли международных финансов. Замечательное изложение Файса, которому мы чрезвычайно многим обязаны, ближе подходит к целостному охвату предмета, но оно также страдает из-за неизбежной скудости своей документальной базы, ведь архивы haute-finance все еще остаются недоступными для ученых. То же обстоятельство не могло не отразиться и на результатах ценного труда Эрла, Ремера и Вайнера.