Разновидности аккредитивов

В международной практике используются самые разнообразные виды аккредитивов —переводные (трансферабельные), резервные, возобновляемые (револьверные), «досрочно открываемые», аккредитивы с «красной оговоркой», компенсационные аккредитивы и аккредитивы преимущественного действия и т.д.

Таким образом, виды аккредитивов разнообразны и классифицируются по следующим принципам:

1. С точки зрения возможности изменения или аннулирования аккредитива банком-эмитентом различаются: а) безотзывный аккредитив - твердое обязательство банка-эмитента не изменять и не аннулировать его без согласия заинтересованных сторон; б) отзывный, который может быть изменен или аннулирован в любой момент без предварительного уведомления бенефициара. При отсутствии соответствующего указания аккредитив считается безотзывным.

2. С точки зрения дополнительных обязательств другого банка по аккредитиву различаются подтвержденный и неподтвержденный аккредитивы. Если банк-эмитент уполномочивает или просит другой банк подтвердить его безотзывный аккредитив, то такое подтверждение (если предусмотренные документы представлены и выполнены все условия аккредитива) означает твердое обязательство подтверждающего банка в дополнение к обязательству банка-эмитента по платежу, акцепту или негоциации тратты.

3. С точки зрения возможности возобновления аккредитива применяются револьверные, возобновляемые аккредитивы, которые открываются на часть стоимости контракта с условием восстановления первоначальной суммы аккредитива после его полного использования (за ряд комплектов документов) либо после представления каждого комплекта документов. Как правило, в тексте аккредитива указывается общая сумма, которую не может превысить совокупность обязательств по данному аккредитиву. Револьверные аккредитивы, позволяющие сократить издержки обращения, находят широкое применение при расчетах по контрактам на крупные суммы с регулярной отгрузкой товаров в течение длительного периода.

4. С точки зрения возможности использования аккредитива вторыми бенефициарами (непосредственными поставщиками товара) различаются переводные (трансферабельные) аккредитивы. При комплектных поставках, осуществляемых субпоставщиками, по указанию бенефициара аккредитив может быть переведен полностью или частично вторым бенефициарам в стране последнего или в другой стране. Трансферабельный аккредитив переводится не более одного раза.

5. С точки зрения наличия валютного покрытия различаются покрытый и непокрытый аккредитивы. При открытии аккредитива с покрытием банк-эмитент переводит валюту в сумме аккредитива, как правило, авизующему банку. К другим формам покрытия аккредитивов относятся депозитные и блокированные счета, страховые депозиты и т.д. В современных условиях преобладают непокрытые аккредитивы.

6. С точки зрения возможностей реализации аккредитива различаются: аккредитивы с платежом против документов; акцептные аккредитивы, предусматривающие акцепт тратт банком-эмитентом при условии выполнения всех требований аккредитива; аккредитивы с рассрочкой платежа; аккредитивы с негоциацией документов.

В отличие от документарного аккредитива денежный аккредитив - именной документ, содержащий поручение о выплате денег получателю в течение определенного срока при соблюдении указанных в нем условий.

Разновидностью аккредитива является циркулярный аккредитив со свободной негоциацией. Он обращен к любому банку, желающему его выполнить. Такие аккредитивы - безотзывные и выставляются лишь крупными банками, известными в деловых кругах и с первоклассной репутацией, иначе экспортеру трудно их реализовать.

В современных условиях также применяются аккредитивы компенсационные и «бэк-ту-бэк». Некоторые страны, особенно США, используют резервный гарантийный аккредитив (типа «стэнд-бай»), который служит гарантией выполнения контрагентами взятых на себя обязательств по контракту.

Все более широкое применение в международной практике находит трансферабельный (переводной) аккредитив. Он позволяет осуществлять с него платежи не только в пользу бенефициара, но и третьих лиц —вторых бенефициаров. Перевод аккредитива в пользу третьих лиц производится по просьбе бенефициара полностью или частично. Трансферабельный аккредитив, как правило, используется в том случае, если бенефициар не является поставщиком товара или поставка осуществляется через посредника.

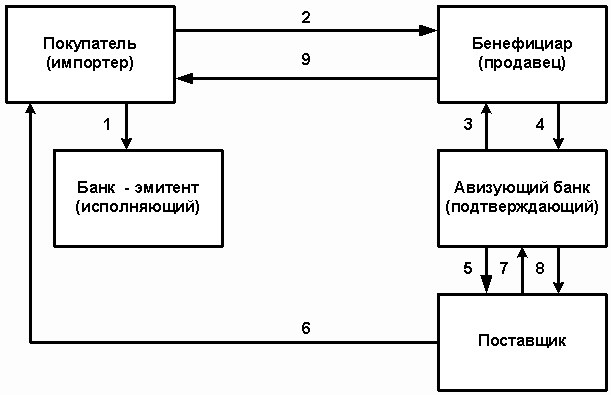

Второй бенефициар, отгрузив товары в адрес импортера, представляет в банк коммерческие документы, соответствующие условиям аккредитива, для получения платежа. Бенефициару, в пользу которого был открыт трансферабельный аккредитив, предоставлено право заменить счета (и тратты), предоставленные вторым бенефициаром, своими счетами (и траттами) и получить возможную разницу между суммами этих счетов. Схема расчетов трансферабельными аккредитивами представлена на рис. 4.

Рис. 4. Схема расчетов трансферабельным аккредитивом

На рис. 4. обозначены следующие этапы расчетов: 1 —заявление покупателя об открытии аккредитива; 2 —извещение банка продавца об открытии аккредитива; 3 — авизование продавца об открытии аккредитива; 4 —распоряжение бенефициара о переводе аккредитива в пользу поставщика; 5 —авизование второго бенефициара об открытии второго аккредитива; 6 —отгрузка товара в адрес покупателя; 7 —представление в банк документов, предусмотренных условиями аккредитива; 8 —платеж с аккредитива в пользу поставщика; 9 —отправка документов от имени бенефициара банку-эмитенту.

Если условиями аккредитива не предусмотрена возможность его перевода, а бенефициар по аккредитиву не является поставщиком товара, в расчетах может быть использован компенсационный аккредитив. Он открывается бенефициаром по основному, базисному аккредитиву как встречный аккредитив в пользу производителя товара или субпоставщика. Базисный и компенсационный аккредитивы самостоятельны и в правовом отношении не связаны между собой. Как происходят расчеты компенсационным аккредитивом, представлено на схеме, приведенной на рис. 5.

Рис. 5. Схема расчетов компенсационным аккредитивом

После открытия основного аккредитива (1) банк-эмитент извещает об этом банк продавца (2). Этот банк, выступая как авизующий и, как правило, подтверждающий банк, извещает продавца об открытии аккредитива (3). Продавец обращается в банк с заявлением об открытии на основе базисного аккредитива встречного аккредитива в пользу производителя товара или субпоставщика (4). Второй банк-эмитент открывает аккредитив и извещает об этом банк, обслуживающий производителя товаров (5), а банк извещает поставщика (6). Поставщик отгружает товар покупателю (7) и представляет в банк документы, предусмотренные условиями аккредитива.

При открытии компенсационного аккредитива необходимо соответствие условий компенсационного аккредитива условиям, предусмотренным базисным аккредитивом. Это касается, прежде всего, условий поставки товара и требований, предъявляемых к представляемым документам. Если условия базисного и компенсационного аккредитивов совпадают и для получения платежа по аккредитиву необходимо представить одни и те же документы, то после замены тратт документы, представленные поставщиком по компенсационному аккредитиву, могут быть использованы для платежа по базисному аккредитиву. При несовпадении условий базисного и компенсационного аккредитивов продавцу необходимо дополнить комплект документов, полученных от поставщика при реализации компенсационного аккредитива.

Для обеспечения платежа по компенсационному аккредитиву срок его действия должен выходить за пределы срока действия базисного аккредитива.

При поставках товаров равными партиями в расчетах может использоваться револьверный (возобновляемый) аккредитив. Револьверный аккредитив предусматривает пополнение аккредитива на определенную сумму (квоту) или до первоначальной величины по мере использования. При открытии револьверного аккредитива, как правило, указывается общая сумма аккредитива, размер одной квоты и количество квот, а также срок использования квоты.

Для обеспечения платежа по аккредитиву может открываться аккредитив с валютным покрытием. При открытии покрытых аккредитивов банк-эмитент предоставляет в распоряжение иностранного банка, исполняющего аккредитив, валютные средства в сумме открываемого аккредитива на срок его действия с условием использования этих средств для выплат по аккредитиву. Валютные средства могут передаваться путем кредитования счета исполняющего банка в банке-эмитенте или в третьем банке; путем предоставления исполняющему банку права дебетовать счет банка-эмитента, открытый в этом банка, на сумму аккредитива; путем открытия банком-эмитентом депозита в исполняющем банке.

Предоставление валютного покрытия при открытии аккредитива ведет к замораживанию средств банка-эмитента на срок его действия. Поэтому в международной практике в основном используются непокрытые аккредитивы, не требующие отвлечения средств банка-эмитента в момент открытия аккредитива.

В международной практике иногда применяется аккредитив «с красной оговоркой», предусматривающий выдачу исполняющим банком экспортеру авансов до определенной суммы. Аванс обычно используется бенефициаром для закупки товара, предназначенного на экспорт. Фактически часть суммы аккредитива идет на оплату неотгруженного товара. Банки выдают авансы против представления экспортером «обязательства совершить отгрузку» или иного аналогичного документа.

Открывая аккредитив «с красной оговоркой», банк-эмитент обязуется возместить исполняющему банку суммы выплаченных авансов даже в том случае, если отгрузка товара по этому аккредитиву не была совершена.

В качестве способа исполнения обязательств по контракту в международной практике используется резервный (гарантийный) аккредитив. Он открывается как в пользу экспортера, так и в пользу импортера по контракту. Резервный аккредитив может использоваться аналогично документарному, а также для дополнительного обеспечения платежей в пользу экспортера при расчетах в форме инкассо или банковского перевода. В то же время резервный аккредитив может быть обеспечением возврата ранее выплаченного импортером аванса или выплаты штрафов и неустоек в пользу импортера при ненадлежащем исполнении экспортером условий контракта.

Платежи по резервному аккредитиву совершаются банками на основе заявлений бенефициара о том, что приказодатель по резервному аккредитиву не выполнил своих обязательств. При этом банки не проверяют достоверность такого заявления, т.е. совершают платеж безусловно. Таким образом, резервный аккредитив можно рассматривать как гарантию обеспечения платежа в том случае, если приказодатель по резервному аккредитиву не выполнил своих обязательств по контракту.

Порядок расчетов по аккредитиву в законодательстве Российской Федерации (РФ) в настоящее время определяется Гражданским кодексом (ГК) Российской Федерации (глава 46 § 3 «Расчеты по аккредитиву»). В сфере внешней торговли расчеты по аккредитивам осуществляются также в соответствии с инструкцией Внешторгбанка СССР №1 от 25 декабря 1985 г. о порядке совершения банковских операций по международным расчетам.

В международной торговле выработаны и широко используются Унифицированные правила и обычаи для документарных аккредитивов (редакция 1993 года), публикация Международной торговой палаты (МТП) № 500, которые явились результатом многолетних усилий по систематизации международной торговой и банковской практики. Указанные Правила представляют собой частную (неофициальную) кодификацию и, в определенной мере, унификацию сложившихся на практике обычаев делового оборота.

В аккредитивной форме расчетов различаются две основные стадии. На первой из них продавец и покупатель товаров в договоре купли-продажи соглашаются о платеже и определяют форму расчетов за товары по аккредитиву. Вторая стадия связана с открытием аккредитива и выполнением банком денежного обязательства по поручению покупателя (приказодателя) оплатить продавцу (бенефициару) товар, который относится к категории «банковских сделок».

Указанные стадии связаны с выполнением обязательств, относящихся к различным видам гражданско –правовых сделок. При этом должны приниматься во внимание нормы внутреннего законодательства (нормы «применимого права»), международные договоры, сложившиеся в международной торговле правила и обычаи делового оборота, которым подчинены отношения участников внешнеэкономической сделки.

Унифицированные правила предусматривают использование резервных и переводных (трансферабельных) аккредитивов. В настоящее время в них отсутствует специальное регулирование использования резервного аккредитива и, как вытекает из ст.2, на этот вид аккредитива распространяется общее определение, относящееся к любому документарному аккредитиву, т.е. аккредитива, по которому выплачиваются платежи против представления документов.

Использование переводного аккредитива означает передачу бенефициаром прав и некоторых обязанностей, возникающих из аккредитива, другому лицу (обычно своему поставщику) таким образом, что это лицо становится стороной по аккредитиву. В ст. 48 Унифицированных правил переводной аккредитив характеризуется как «аккредитив, по которому бенефициар (первый бенефициар) может просить банк, уполномоченный произвести платеж, о том, чтобы аккредитивом мог пользоваться полностью или частично один или несколько бенефициаров (вторых бенефициаров)». Переводной аккредитив имеет то преимущество, что по нему можно погасить несколько обязательств. Однако передача прав и обязанностей по такому аккредитиву требует согласия покупателя, открывшего аккредитив, а также банка-эмитента, берущего на себя обязательство осуществить платеж.

В Унифицированных правилах содержатся рекомендации относительно содержания аккредитива. Каждый аккредитив должен ясно указывать, является ли он отзывным или безотзывным. При отсутствии такого указания Унифицированные правила исходят из того, что аккредитив признается безотзывным. Указанное положение имеет существенное значение, учитывая, что в ранее действующей редакции этих правил была установлена презумпция отзывности аккредитива.

Различия между этими двумя видами аккредитива заключается в том, что безотзывный аккредитив не может быть изменен или аннулирован без предварительного согласия бенефициара, в пользу которого он открыт, в то время как в отзывный аккредитив эти изменения вносятся без предварительного уведомления бенефициара. Согласно ст. 9d Унифицированных правил, считается, что бенефициар дал согласие на авизованные ему изменения условий аккредитива, если он сообщил об этом авизующему банку или представил документы, соответствующие измененным условиям аккредитива, и именно с этого момента аккредитив признается измененным. В случае же внесения изменений в отзывный аккредитив плательщик может давать соответствующие изменения только через банк-эмитент, который извещает банк получателя (исполняющий банк), и только последний ставит в известность самого получателя.

Обязательство банка-эмитента перед бенефициаром по осуществлению платежа обусловлено представлением бенефициаром (поставщиком) указанных в аккредитиве документов, подтверждающих отгрузку, и соблюдением условий для их предъявления.

Особенностью аккредитива является его строго формальный характер. Это означает, что все заинтересованные стороны, участвующие в операциях по аккредитиву, имеют дело с документами, а не с товарами, услугами и/или иными видами исполнения обязательств, к которым могут относиться документы.

В Унифицированных правилах предусмотрено представление бенефициаром в соответствии с аккредитивом банку-эмитенту (другому уполномоченному банку) транспортных, страховых документов, коммерческих счетов. В них также дается описание специальных видов транспортных и иных документов и основные требования, которым должны удовлетворять содержащиеся в таких документах сведения. Отсутствие в аккредитиве какого-либо из этих требований не делает этот аккредитив ничтожным, хотя может замедлить расчеты по нему. Так, согласно ст. 20 указанных Правил, «для характеристики лица, выдавшего какой-либо документ, который должен быть представлен по аккредитиву, не должны употребляться такие термины, как «первоклассный», «хорошо известный», «квалифицированный», «независимый» и т.п.» . Если такие термины включены в аккредитив, банки будут принимать соответствующий документ таким, каким он представлен, при условии, что он по внешним признакам соответствует другим условиям аккредитива и не был выставлен бенефициаром. Подобное правило установлено также ст. 21, согласно которой в случае, если бенефициаром подлежат представлению иные документы, чем транспортные, коммерческие и страховые, аккредитив должен предусматривать наименование лица, выдавшего документ, а также указания о его содержании. Если же в аккредитиве этого не указано, то банки принимают эти документы в том виде, в каком они представлены, если только их содержание не противоречит какому-либо другому из представленных документов, предусмотренных аккредитивом и т.п.

«a. Банки должны проверять все документы, указанные в аккредитиве, с разумной тщательностью с тем, чтобы удостовериться, что по внешним признакам они соответствуют условиям аккредитива. Соответствие указанных документов по внешним признакам условиям аккредитива определяется принятой международной банковской практикой, как она отражена в настоящих Правилах. Документы, которые по своим внешним признакам окажутся противоречащими друг другу, будут рассматриваться как не соответствующие по внешним признакам аккредитива.

Документы, не указанные в аккредитиве, не будут проверяться банками. Если банки получат такие документы, они вернут их тому, кто представил такие документы, или передадут их без ответственности со своей стороны.

b. Банк-эмитент, подтверждающий банк, если таковой имеется, или исполняющий банк, действующий от своего имени, должны иметь разумный срок, не превышающий семи банковских дней, следующих за днем получения документов, для проверки документов и решения о принятии документов или отказе от них, и для соответствующего сообщения той стороне, от которой были получены документы.

c. Если аккредитив содержит условия, не определяя документов, которые должны быть представлены в соответствии с ними, банки будут считать такие условия не указанными и не будут принимать их во внимание».

Следует отметить, что Унифицированные правила конкретизировали срок, установленный для проверки документов банками по сравнению с ранее действующей редакцией.

Банки принимают документы при условии, что они представлены бенефициаром:

а) в пределах сроков действия аккредитива; б) не позднее, чем в установленный в аккредитиве срок после отгрузки товара. При нарушении этих сроков выплаты по аккредитиву не производятся.

Условие о сроках действия аккредитива находит отражение путем оказания в нем даты истечения срока, предусмотренной для платежа Статьей 42:

«a. Все аккредитивы должны предусматривать дату истечения срока и место представления документов для оплаты, акцепта или, за исключением свободно обращающихся аккредитивов, место представления документов для негоциации. Дата истечения срока, предусмотренная для платежа, аспекта или негоциации, должна быть истолкована как дата истечения для представления документов. b. Документы должны быть представлены в день истечения срока или до истечения срока, за исключением случаев, оговоренных в ст. 44a. c. Если банк-эмитент указывает, что аккредитив подлежит использованию « в течение одного месяца», «в течение шести месяцев» и т.п., но не указывает специально дату, от которой исчисляется этот срок, то дата выставления аккредитива банком-эмитентом будет считаться днем, начиная с которого этот срок будет исчисляться. Банки должны рекомендовать не указывать дату исчисления срока аккредитива таким образом» .

В статье 44а говорится:

«Если дата истечения срока аккредитива и/или последний срок для представления документов, оговоренных в аккредитиве или предусмотренных статьей 43, приходится на день, в который банк, куда необходимо представить документы, закрыт по причинам иным, чем указано в статье 17, то оговоренная дата истечения срока и/или последний день срока для представления документов после даты выдачи транспортного документа должна быть продлена до первого следующего за ним рабочего дня банка» .

В аккредитиве должен предусматриваться период времени после даты отгрузки, в течение которого должны быть представлены документы в соответствии с условиями аккредитива. Учитывая, что это условие не всегда включается в аккредитив, Унифицированные правила в редакции 1993 года предусмотрели положение, согласно которому, если такой период в аккредитиве не предусмотрен, банки не будут принимать документы, представленные им позже, чем через 21 день после даты отгрузки, но не позднее истечения срока аккредитива.

Иногда на практике возникают сложности в связи с определением условий использования аккредитива при отгрузках товаров частями (использования аккредитива частями). В этом вопросе банки придерживаются правила, в соответствии с которым, если в установленные сроки какая-либо часть товара не отгружена и/или аккредитив частично не использован, аккредитив становится недействительным как для этой части, так и для последующих частей, если только аккредитивом не предусмотрено иное (ст. 41 Унифицированных правил).

Важное практическое значение имеет вопрос о соотношении внешнеэкономического контракта и аккредитива, открытого покупателем на его основе. В Унифицированных правилах установлен принцип абстрактности аккредитива.

В статье 3 говорится:

«a) Аккредитив по своей природе представляет собой сделку, обособленную от договора купли-продажи или иного договора (контракта), на котором он может быть основан, и банки ни в коей мере не могут быть затронуты или связаны такими контрактами, даже если какие-либо ссылки на такие контракты включены в текст аккредитива. Следовательно, обязательство банка произвести платеж, акцептовать и оплатить тратты или негоциировать и/или выполнить и любые другие обязательства по аккредитиву, не может являться предметом каких-либо требований приказодателя или исков к последнему, вытекающих из его договорных отношений с банком-эмитентом или бенефициаром.

b) Бенефициар ни в коем случае не может воспользоваться договорными отношениями, существующими между банками или приказодателем и банком — эмитентом» .

Выбирая аккредитивную форму платежа, экспортеру необходимо запрашивать у покупателя реальный срок действия аккредитива, который обеспечивает отгрузку товара и представление в банк на оплату комплекта. Недостаточность срока приводит к необходимости просить у покупателя пролонгировать срок действия аккредитива, что снижает надежность получения платежа и ведет к увеличению расходов.

Акцепт открытого в пользу продавца и полученного из банка аккредитива необходимо проводить аккуратно, с тщательной проверкой текста условий аккредитива, который, в частности, может содержать перечисление в комплекте таких документов, которые не предусмотрены контрактом (представление которых иногда невозможно), и другие неточности, что приведет к задержке, а то и к не гарантированности платежа (просьбам к покупателю об изменении условий аккредитива), а следовательно и задержке поставки.

Необходимо учитывать, что отгрузочные документы, входящие в комплект, должны быть с датой не более 21 дня с момента их выставления, если иное не установлено в контракте. "Просроченные" документы банк к оплате не примет.

В аккредитиве не должны применятся такие выражения как "срочно", "немедленно", "как можно скорее" и подобные им. Если же они используются, банки не принимают их во внимание.

Выражения в аккредитиве типа "отгрузка должна быть произведена такого-то числа", "около такого-то числа" толкуются как: в течение 5 дней до или 5 дней после указанного числа, исключая первый и последний день этого срока