6 График Гантта

График Гантта построен с выделением промежуточных этапов работ без учёта ограничений по ресурсам (рис. 32). Как видно из этого графика все операции можно выполнить за 28 дней.

Рисунок 32 - График Гантта без учета ограничений по ресурсам.

При этом необходимо, чтобы в работе принимало участие 2 лаборанта, 1 исследователь и 2 микробиолога (см. диаграмму рис. 32)

C учетом ограничений по ресурсам график Гантта будет иметь вид, представленный на рис. 33. В этом случае научно-исследовательская работа может быть выполнена за 30 дней.

Рисунок 33 - График Гантта с учетом ограничений по ресурсам.

Как видно из диаграммы в нижней части рисунка 6, при оптимизации по ресурсам, дипломную работу можно выполнить с участием одного микробиолога, одного лаборанта и одного исследователя.

Назначение имеющихся ресурсов по операциям и распределение их во времени наглядно изображено на графике Гантта (Ресурсы), представленного на рисунках 34 и 35.

Рисунок 34 - Гантт (Ресурсы) без выравнивания ресурсов.

Рисунок 35 – Гантт (Ресурсы) с выравниванием ресурсов.

7 Назначение материалов и оборудования по операциям

При выполнении каждой операции использовались соответствующие реактивы и оборудование. Зная расход реактивов, идущий на выполнение конкретной работы и продолжительность использования оборудования, можно составить таблицы загрузки по материалам (таблица 20) и оборудованию (таблица 19).

Т аблица

19 - Назначение оборудования по операциям

(время работы оборудования указано в

часах)

аблица

19 - Назначение оборудования по операциям

(время работы оборудования указано в

часах)

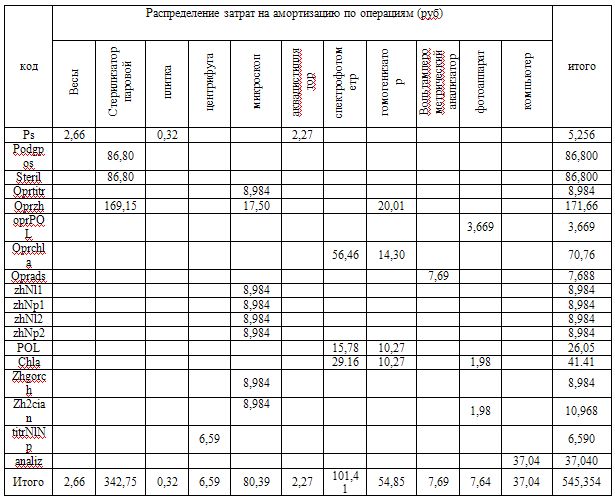

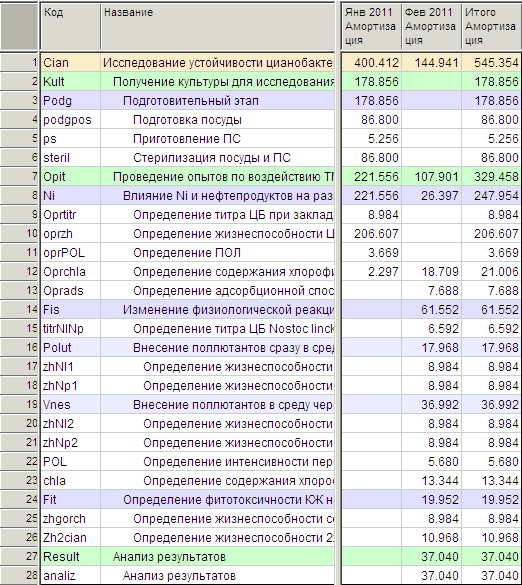

Т аблица

20 – Распределение затрат на амортизацию

по операциям

аблица

20 – Распределение затрат на амортизацию

по операциям

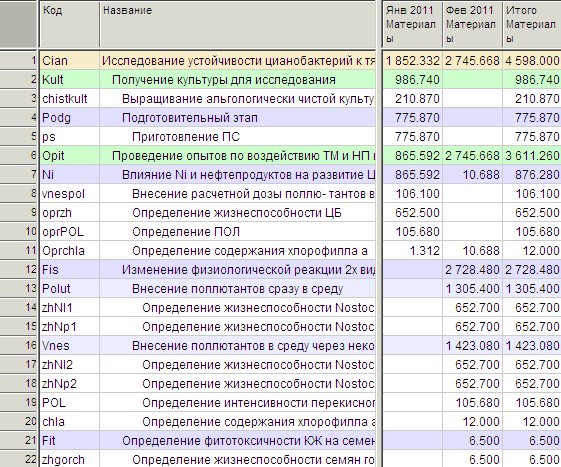

Т аблица

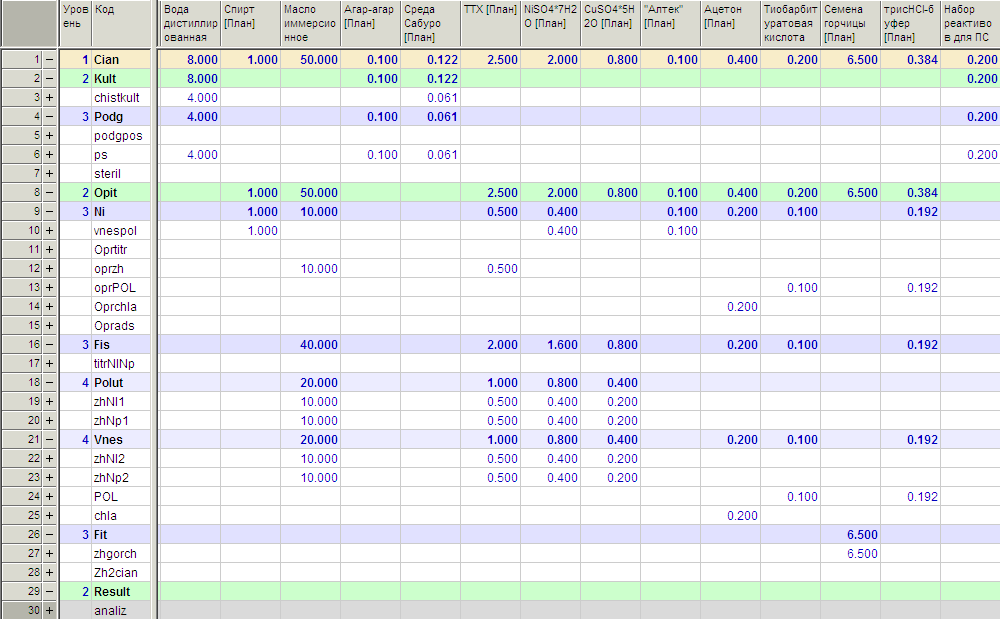

21 - Назначение используемых материалов

и реактивов по операциям (в единицах

измерения, указанных в таблице 15)

аблица

21 - Назначение используемых материалов

и реактивов по операциям (в единицах

измерения, указанных в таблице 15)

Таблица 22 – Распределение затрат на амортизацию по операциям (руб)

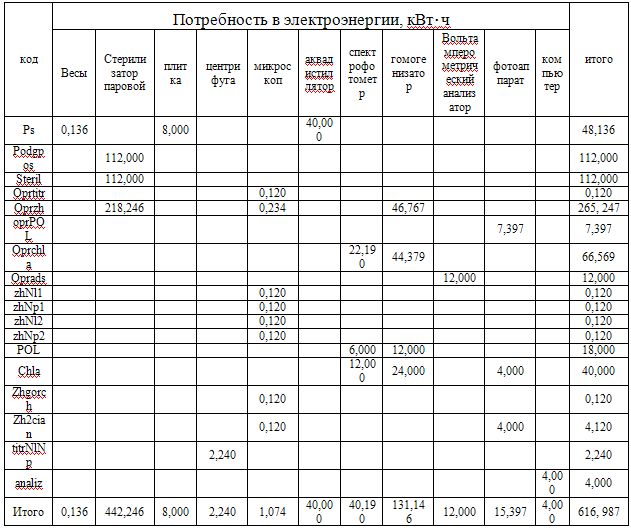

Таблица 23 - Потребность в электроэнергии на выполнение операции

Т аблица

24–

Стоимость

электроэнергии на выполнение операции

аблица

24–

Стоимость

электроэнергии на выполнение операции

8 Расчет стоимости операций

Все расчёты стоимости материалов, затраты на амортизацию, электроэнергию и на трудовые ресурсы производились непосредственно в программе по следующим формулам.

Пересчет цены материала в стоимость производился по формуле 2:

См = К∙Ц, (2)

где: К – количество израсходованного материала, кг;

Ц – цена единицы материала, руб.

Затраты на электроэнергию для работы оборудования рассчитывались по формуле 3:

Э = Р∙Т∙Ц, (3)

где: Р – мощность электрооборудования, кВт;

Т – время работы оборудования, ч;

Ц – цена 1 кВт∙ч электроэнергии, руб; Ц = 5.4 руб.

В программу вносились цена 1 кВт∙ч электроэнергии и количество электроэнергии в кВт∙ч, израсходованное на каждой операции.

Норма амортизации для оборудования составляет от 6,3% до 15% от его стоимости в год. Она зависит от вида и цены оборудования. Отчисления на амортизацию оборудования рассчитывали по формуле 4:

А = Ц∙Т∙На / 2080, (4)

где: Ц – стоимость единицы оборудования, руб;

Т – время работы оборудования, ч;

На – норма амортизации, доли;

2080 – годовой фонд времени, ч.

Затем эти данные также вносились в программу.

Для расчета стоимости операции по любому из видов ресурсов в программе использовалась формула 5:

С0 =ΣСi, (5)

где: Сi – стоимость i-го вида ресурса, руб.

Общие затраты на выполнение дипломной работы состоят из затрат на материалы, электроэнергию, ресурсы и амортизацию оборудования.

Т аблица

25 – Стоимость амортизации оборудования

в час

аблица

25 – Стоимость амортизации оборудования

в час

Т аблица

26 - Распределение затрат на материалы

по месяцам (руб.)

аблица

26 - Распределение затрат на материалы

по месяцам (руб.)

Таблица 27- Распределение затрат на амортизацию оборудования (руб.)

Т аблица

28 - Распределение затрат на электроэнергию

по месяцам (руб.)

аблица

28 - Распределение затрат на электроэнергию

по месяцам (руб.)

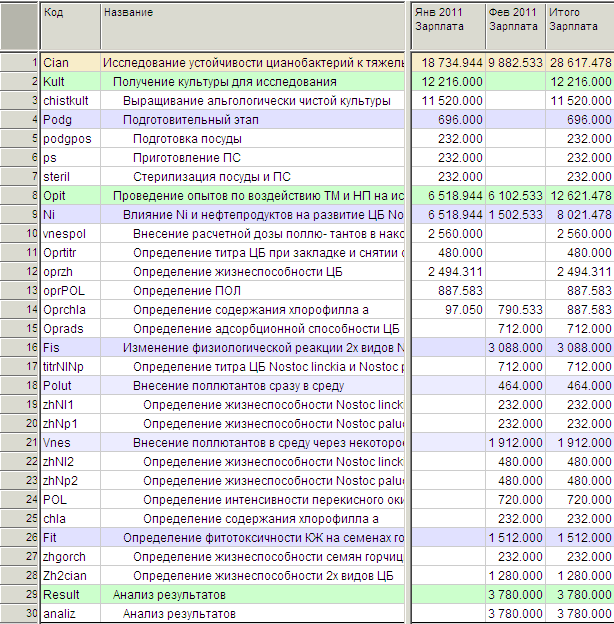

Заработная плата определялась по количеству часов. Загрузка трудовых ресурсов в часах показана в таблице 29.

Т аблица

29 - Загрузка трудовых ресурсов по месяцам

(часы)

аблица

29 - Загрузка трудовых ресурсов по месяцам

(часы)

Затраты на заработную плату определялись в программе умножением количества часов на часовую ставку для каждого ресурса отдельно.

Ставка социальных отчислений равна (34+1) % от суммы заработной платы.

Затраты на заработную плату с учетом социальных отчислений представлены в таблице 30.

Т аблица

30 – Затраты на заработную плату по

месяцам с учетом социальных отчислений

(руб.)

аблица

30 – Затраты на заработную плату по

месяцам с учетом социальных отчислений

(руб.)

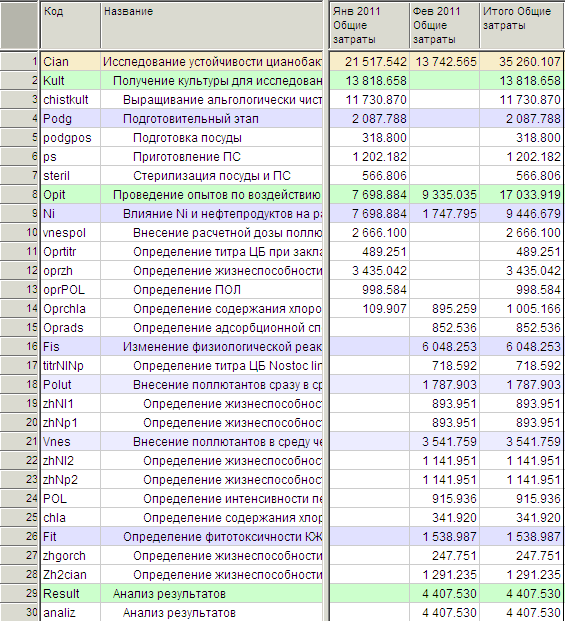

Таблица 31 - Общие затраты на выполнение дипломной работы по месяцам (руб.)