Глава 1. Основы управления оборотными активами компании

1.1. Экономическая сущность оборотных активов компании

Состав хозяйственных средств предприятия определяется содержанием его деятельности. Но каждому предприятию для осуществления эффективной хозяйственной деятельности необходимы трудовые ресурсы, недвижимое имущество, оборудование, материалы, денежные средства и т.п.

Хозяйственные средства, которыми располагает предприятие, называют активами.1

В зависимости от того, какими хозяйственными активами располагает предприятие, и как они участвуют в производственном цикле предприятия, их классифицируют по составу и размещению.

По составу активы предприятия подразделяются на оборотные и внеоборотные активы (рис. 1).

Оборотные активы - средства, которые постоянно находятся в текущем процессе кругооборота средств и переходят из сферы производства в сферу обращения.2

Следует различать оборотные активы и оборотные средства. В последнее время многие авторы отождествляют оборотные средства с оборотными активами.3

Можно назвать три наиболее распространенных в экономической литературе определения оборотных средств:

- как стоимость товарно-материальных ценностей;

- как стоимости оборотных фондов и фондов обращения;

- как авансированной стоимости, функционирующей в форме оборотных производственных фондов и фондов обращения.4

Рис. 1 – Активы предприятия

Оборотные средства, если исходить из их участия в кругообороте, не потребляются, не расходуются, не затрачиваются, а авансируются (направляются целевым образом).

Источниками формирования оборотных средств могут выступать финансовые и кредитные ресурсы.

Оборотные средства – часть средств производства, целиком потребляемая в течение производственного цикла и включаемые в состав оборотных активов.

Все источники, за счет которых формируются оборотные средства, можно рассматривать как некий фонд, который называют фондом оборотных средств. Количественно «оборотные средства» как часть активов и «фонд оборотных средств» как часть пассивов должны совпадать.

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения - реализацию производственной продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Эта экономическая роль (назначение) оборотных средств определяет их сущность, которая обеспечивает бесперебойное функционирование процесса производства и процесса обращения.

Оборотные средства рассматриваются только как величина денежных средств, авансированных в оборотные фонды и фонды обращения, обеспечивающих планомерный и непрерывный процесс производства и реализации продукции. При этом в оборотные фонды включаются производственные запасы, незавершенное производство и полуфабрикаты собственного производства, расходы будущих периодов, а в фонды обращения включают готовую продукцию, дебиторскую задолженность и денежные средства.

Оборотные средства – это авансируемая в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, достаточных для организации непрерывного процесса производства и обращения.5

В оборотные средства разделяются:

- на оборотные производственные средства (предметы и орудия труда, которые обслуживают сферу производства и обеспечивают его непрерывность);

- на средства обращения (продукция и денежные средства, обеспечивающие непрерывность процесса реализации).

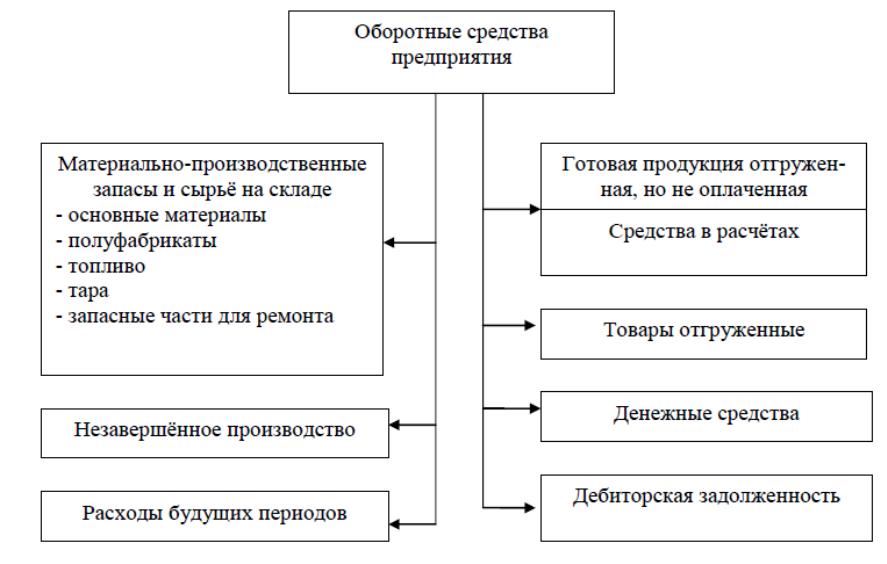

Оборотные средства на промышленных предприятиях и предприятиях общественного питания включает следующие основные элементы, которые представлены на рисунке 2.

Рис. 2 – Структура оборотных средств6

На торговых предприятиях структура оборотных средств несколько иная. К оборотным средствам в сфере реализации товаров и услуг относятся: готовая продукция, товары на складах и в торговом зале, денежные средства. Однако в сущности оборотные средства торгового предприятия выполняют те же функции, что и на производственных предприятиях. Одним из условий непрерывности торговой деятельности является постоянное возобновление еѐ материальной основы. В свою очередь, это предопределяет непрерывность движения самих оборотных средств, происходящего в виде их кругооборота.

В своѐм обороте оборотные средства на предприятиях последовательно принимают денежную и товарную форму. Готовая продукция вместе с денежными средствами и средствами в расчѐтах образуют средства обращения.

Оборотные средства являются одной из составных частей имущества любого предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Оборотные активы - термин, используемый в бухгалтерском учете, и Положением по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации»7 определен как наименование второго раздела актива бухгалтерского баланса, то есть к оборотным активам относятся те активы, которые в бухгалтерском балансе отражаются в его втором разделе.

В бухгалтерском балансе к оборотным активам относятся:

1. Запасы:

- Сырье, материалы и другие аналогичные ценности

- Затраты в незавершенном производстве (издержках обращения)

- Готовая продукция, товары для перепродажи и товары отгруженные

- Расходы будущих периодов

2. Налог на добавленную стоимость по приобретенным ценностям

3. Дебиторская задолженность

Покупатели и заказчики

- Векселя к получению

- Задолженность дочерних и зависимых обществ

- Задолженность участников (учредителей) по вкладам в уставный капитал

- Авансы выданные

- Прочие дебиторы

4. Финансовые вложения

- Займы, предоставленные организациям на срок менее 12 месяцев

- Собственные акции, выкупленные у акционеров

- Прочие финансовые вложения

5. Денежные средства

- Расчетные счета

- Валютные счета

- Прочие денежные средства

В научной литературе предлагается другая структура оборотных активов, которая представлена на рисунке 3.

Рис. 3 - Структура оборотных активов8

Существенный элемент производственной и коммерческой деятельности, их динамичную материальную составляющую представляют оборотные материальные активы.

К материальным оборотным активам относятся оборотные средства различных видов материальных запасов и составляющие определенную часть собственных оборотных средств. Основной частью материальных оборотных активов на производственных предприятиях являются материалы. Они составляют значительную часть материальных ценностей, используемых на предприятиях в процессе производства собственной продукции, ее реализации и продаже товаров.

Материальные оборотные активы призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности предприятия в товарах и материальных ресурсах, обеспечивать своевременность и полноту расчѐтов, повышать эффективность использования оборотных средств.9

Таким образом, отождествлять понятия «оборотные средства» и «оборотные активы» нельзя, так как состав оборотных средств и оборотных активов не совпадает. Кроме этого, имеется сущностное различие. Оборотные (мобильные) активы, особенно запасы сырья, материалов, топлива и т.п. потребляются и расходуются в процессе производства, а оборотные средства в качестве наиболее ликвидных ресурсов «не расходуются и не потребляются», так как они авансированы в производство.

Если бы оборотные средства потреблялись и расходовались, то после каждого цикла кругооборота действующему предприятию приходилось бы пополнять оборотные средства как минимум на всю величину использованных в процессе производства и реализации продукции оборотных фондов и фондов обращения. На самом деле этого не происходит, наоборот, после каждого цикла кругооборота, прибыльно работающее предприятие получает прирост к авансированной в оборот денежной сумме.

Кроме этого, очевидно, что стоимостная величина оборотных средств не может быть равной величине оборотных активов. Например, в оборотные активы (согласно структуре бухгалтерского баланса) включаются все денежные средства организации, дебиторская задолженность определяется по цене реализации, НДС по приобретенным товарно-материальным ценностям, предъявляемый в дальнейшем к вычету.

Оборотные активы – элемент ресурсного потенциала, контролируемый организацией и предназначенный для обеспечения непрерывного и планомерного процесса хозяйственной деятельности, потребляемый однократно с целью обеспечения определенной экономической выгоды в будущем.

Оборотные активы обеспечивают бесперебойный кругооборот средств. Оборотные активы выражаются в стоимостной оценке и необходимы для создания у предприятий условий непредельного производственного процесса и реализации товаров, работ, услуг.10

Особенностью оборотных активов является то, что в условиях нормальной хозяйственной деятельности они не расходуются, а авансируются в различные виды текущих затрат предприятия, возвращаясь после завершения каждого оборота к своей исходной величине.

Объем и структура оборотных активов определяются отраслевой принадлежностью (предприятия сферы обращения имеют высокий удельный вес товарных запасов, у финансовых корпораций наблюдается значительная сумма средств и их эквивалентов и т.д.).

Так как величина оборотных активов определяется не только потребностями производства, но и случайными факторами, оборотные активы принято подразделять на постоянный и переменный. Постоянный оборотные активы представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение операционного цикла. Переменный оборотные активы отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса.

Существенное значение при анализе формирования и использования оборотных активов организации имеет соотношение риск-уровень оборотных активов - прибыльность деятельности. Оптимальная потребность в оборотных активах устанавливается путем их нормирования (планирования). При этом определяется такой объем (по элементам и в целом), который обеспечивает ритмичную работу предприятия и в то же время требует минимальных затрат капитала.

Величина оборотных активов, необходимых для нормальной работы организации, находится под влиянием целой системы факторов.

К ним можно отнести:

- технологию и ассортимент выпускаемой продукции;

- длительность производственного цикла;

- виды и стоимость применяемого сырья;

- способы материально-технического обеспечения производства;

- организацию отгрузки продукции; виды используемых расчѐтов и др.

Соотношение между ними зависит от отраслевой принадлежности организации. Две трети оборотных активов промышленных предприятий находятся в производственном запасе, четыре пятых оборотных средств торговых предприятий приходится на сырье в заем товаров.

Оборотные активы - мобильные активы предприятия, возобновляемые для обеспечения текущей деятельности предприятия, вложения в которые как минимум однократно оборачиваются в течение одного производственного цикла.

Оборотные активы обеспечивают непрерывность текущей деятельности предприятия и при этом в любой момент времени находится в каждой стадии кругооборота (рис. 2).

Рис. 2. Кругооборот оборотных активов

Оборотные активы типичной компании составляет большую часть всех ее активов. Контроль за состоянием товарно-материальных запасов и дебиторской задолженности как составляющими оборотных активов является необходимым условием успешной работы фирмы. Это особенно важно для быстро растущих компаний, так как вложения в такие активы могут быстро выйти из-под контроля.

Управление денежными средствами, дебиторской задолженностью, кредиторской задолженностью, начислениями и другими средствами краткосрочного финансирования — прямая обязанность финансистов предприятия. Принятие решений по вопросам, связанным с оборотными активами, является непрерывным процессом, поэтому финансовому руководству необходимо уделять ежедневное внимание этим вопросам.