Глава 3. Основные направления совершенствования системы управления оборотными активами ооо «Агроком»

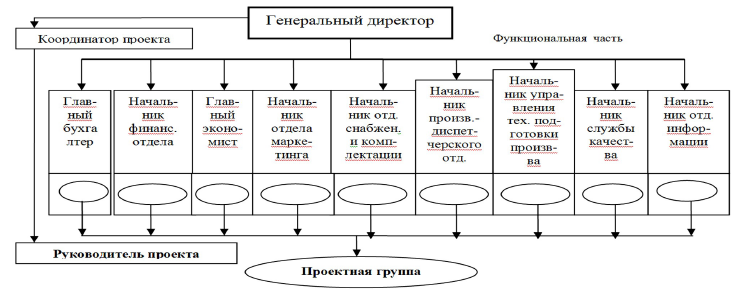

Для повышения эффективности работы ООО «Агроком» в целом и для эффективного управления оборотными активами, в частности, необходимо несколько видоизменить существующую структуру управления (рис. 3).

Возникает необходимость создания финансово-экономической службы предприятия, которая должна включать бухгалтерию; финансовый отдел; планово-экономический отдел; отдел труда и зарплаты под единым руководством главного экономиста. Эту службу возглавит директор по экономике и финансам, одна из основных функций которого состоит в управлении оборотными средствами предприятия.

Поскольку ООО «Агроком» является крупным предприятием, целесообразно создать отдел организации труда и заработной платы, находящийся в непосредственной связи с плановым отделом.

Помимо создания финансово-экономической службы, в существующей организационной структуре целесообразно провести следующие изменения:

- отдел снабжения объединить с отделом комплектации, поскольку многие функции, выполняемые отделами, дублируются;

- необходимо создать отдел маркетинга под руководством коммерческого директора с целью постоянного мониторинга рынка, т.к. было определено, что маркетинг должен стать на ООО «Агроком» основой модифицированной системы качества;

- преобразовать отдел технического контроля в службу качества во главе директором, наделив ее новыми функциями, связанными с планированием, управлением улучшением качества продукции;

- реорганизовать управление по кадрам и быту в управление по кадрам социальным вопросам, передав в его распоряжение канцелярию во главе с заведующим отдав хозяйственный отдел под руководство коммерческого директора;

- создать отдел информации, что особо актуально для реализации разработанной методики повышения эффективности использования оборотных средств промышленных предприятий.

Рисунок 3. Схема проектной структуры ООО «Агроком» для реализации методики принятия решений по повышению эффективности использования оборотных активов

Для реализации предлагаемой методики необходимо привлечь работников из следующих отделов: планово-экономического, финансового, маркетинга, снабжения и комплектации, производственно-диспетчерского, качества, автоматизации и информации, управления технической подготовкой производства и бухгалтерии.

Одним из путей совершенствования управлением оборотными активами является управление дебиторской и кредиторской задолженностью.

По срокам возникновения бывает три вида дебиторской задолженности:

– срочная дебиторская задолженность - ООО «Агроком» имеет срочную дебиторскую задолженность, которая возникает в результате применения безналичных расчетов и как следствие отсрочки платежа в пределах установленного договором срока платежа; предприятие имеет большой удельный вес срочной дебиторской задолженности в общей сумме дебиторской задолженности;

– просроченная дебиторская задолженность возникает в результате неплатежей как умышленных, так и неумышленных, как по уважительным, так и по неуважительным причинам, после истечения установленных договором сроков платежей;

– дебиторская задолженность, по которой истек срок исковой давности, равный трем годам с момента окончания срока исполнения договора, списывается на убытки и отражается на забалансовом счете. Дебиторская задолженность в ООО «Агроком» возникает из-за неоплаты за поставки товаров.

При управлении дебиторской задолженностью ООО «Агроком» можно пользоваться следующими рекомендациями:

1. Постоянно контролировать состояние расчетов с покупателями, особенно по отсроченным задолженностям.

2. Установить определенные условия кредитования дебиторов.

3. По возможности ориентироваться на большое число покупателей, чтобы уменьшить риск неуплаты одним или несколькими покупателями, например, применяя коммерческий кредит.

4. Следить за соотношением дебиторской и кредиторской задолженности.

ООО «Агроком» можно рекомендовать к использованию ряд приемов, направленных на совершенствование расчетов с покупателями:

1. Исключение из числа партнеров предприятий-дебиторов с высоким уровнем риска.

Для этого необходимо:

– собрать информацию о покупателях, тщательно проанализировать ее;

– принять решение о предоставлении или отказе в кредите.

В зависимости от размера товарного кредита руководитель собирает вполне определенную, детализированную информацию. Ее основные источники: внутренняя информация, имеющаяся на предприятии, относительно поведения клиента в прошлом; информация, сообщенная банками; информация, предоставленная специализированными агентствами, и т.п. После изучения финансового состояния клиентов и их значимости (незначительный, крупный) руководитель принимает соответствующее решение.

2. Определение процедуры взыскания дебиторской задолженности.

Данная процедура должна предусматривать сроки и форму предварительного и последующего напоминаний дебиторам о дате платежа, возможность пролонгирования долга, срока и порядка взыскания долга и другие действия (например, необходимо проводить взаимозачеты за счет предоставления от покупателей стройматериалов).

Для управления оборотными средствами на исследуемом предприятии могут быть также применены следующие методы:

- введение системы электронных платежей, ежемесячный учет поступлений в виде наличных и безналичных средств. Определение оптимальной структуры денежных средств для каждой конкретной компании;

- бюджетирование потока денежных средств – комплекс мер и инструментов прогнозирования и систематического регулирования или оперативного управления кругооборотом денежных средств предприятия. Бюджет движения денежных средств представляет собой план финансирования, который составляется на год с разбивкой по месяцам;

- анализ условий кредитования в различных банках, поиск наилучших условий получения краткосрочных кредитов;

- введение платежного календаря.

Платежный календарь – график поступления средств и платежей предприятия.

Для исследуемого предприятия целесообразно при больших объемах работ ежедневно отслеживать потребность в денежных средствах.

Своевременное выявление недостатка или излишка денежных средств позволит оперативно принять решение по нахождению источников их быстрого получения либо, при достаточном объеме дополнительных средств, вложения их в ценные бумаги.

Для эффективного управления оборотными активами на исследуемом предприятии необходимо придерживаться следующего алгоритма:

1) проведение комплексного анализа состояния оборотных активов на основании критериев эффективности оборачиваемости оборотных активов;

2) выбор методов управления дебиторской задолженностью;

3) выбор методов управления денежными активами;

4) контроль за управлением оборотными активами;

5) анализ результатов использования различных подходов и приемов в управлении оборотными активами;

6) формирование индивидуальной политики управления оборотными средствами на авиапредприятии в соответствии со спецификой его работы и финансового состояния;

7) утверждение выбранной политики управления оборотными активами и донесение её положений до всех сотрудников предприятия.

Указанные мероприятия могут существенно повысить эффективность использования оборотных активов способствовать совершенствованию управления оборотными активами.