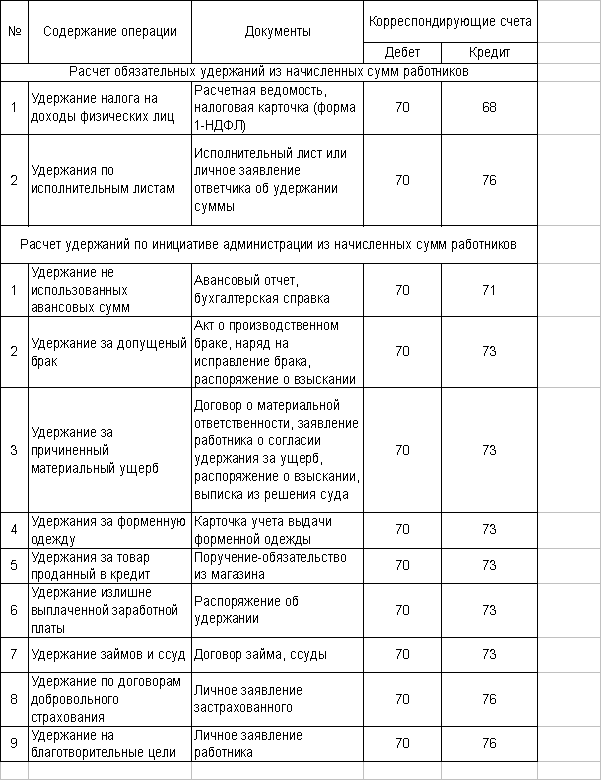

8.Синтетический и аналит-й учёт удержаний из зара-й платы.

9.Виды платежей в фонды социального страхования.

Пенсионный фонд РФ образован как самостоятельное финансово-кредитное учреждение

Финансирование пенсий по государственному обеспечению производится за счет средств федерального бюджета – базовая часть. Финансирование выплаты страховой и накопительной частей трудовой пенсии производится за счет средств бюджета Пенсионного фонда РФ. При этом финансирование выплаты накопительной части трудовой пенсии осуществляется за счет сумм пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица. В соответствии с федеральными законами Пенсионный фонд назначает и выплачивает следующие виды пенсий: - трудовая пенсия (по старости, по инвалидности, по случаю потери кормильца) ; - социальная пенсия (нетрудоспособным гражданам); - пенсия за выслугу лет; - пособие одиноким матерям; Суть пенсионной реформы в том, что человек сам в течение всей жизни должен знать и держать под контролем процесс формирования его будущей пенсии. Задача пенсионной реформы – достичь роста доходов пенсионной системы, который перекрывал бы объем средств, необходимых для будущих пенсионеров тариф страховых взносов -26% Фонд социального страхования . Предназначен для финансирования выплат различных пособий по временной нетрудоспособности и родам, при рождении ребенка, по уходу за ребенком до достижения им возраста 1,5 лет, санаторно-курортного лечения, для оздоровления трудящихся и членов их семей, а также других целей. Фонд социального страхования образуется за счет: - страховых взносов предприятий, учреждений и организаций, а также иных хозяйствующих субъектов независимо от форм собственности; - доходов от инвестирования части временно свободных средств Фонда; - добровольных взносов граждан и юридических лиц; и.т.д тарифные взносы 2.9%Фонд обязательного медицинского страхования. Он направлен на усиление заинтересованности и ответственности как самого застрахованного, так и государства, предприятия, учреждения, организации в охране здоровья работников. Фонд создается на республиканском и территориальном уровне. Через него средства направляются страховым компаниям, учредителями которых выступает местная администрация Средства Фонда используются на оплату медицинских услуг, предоставляемых гражданам, а также на медицинскую науку, медицинские программы и другие цели. ФОМС формируется за счет страховых взносов и бюджетных ассигнований Всем гражданам России по месту жительства или по месту работы вручается страховой полис. Этот полис означает, что лицо получает бесплатно «гарантированный объем медицинских услуг». В этот объем войдет как минимум «скорая помощь», лечение острых заболеваний, услуги по обслуживанию беременных и родам, помощь детям, пенсионерам, инвалидам. Тариф взносов обяз. Мед. Страхования – 2.1% терроториальный фонд обяз. Мед. Страх.- 3%

10.Синте-й учёт расчётов по платежам вовнебюджетные фонды.

Ведется на пассивном счете 69» расчеты по соц., страхованию и обеспечению» к которому открываются суб счета 69.1 – расчеты по социальному страхованию. 69.2-расчеты пенсионному обеспечению. 69.3- расчеты по специальному мед. Страхованию…. По кредиту счета отражаются суммы начисленных платежей во внебюджетные фонды , по дебиту счета отражаются сумма платежей во внебюджетные фонды. Кредитовое сальдо показывает задолженность во внебюджетные фонды. Д: 22,23,25, 26,44… К 69: - начислены платежи во внебюджетные фонды. К:69 Д:51 – с расчетного счета перечислены платежи во внебюджетные фонды