18. Эконом и бухгалт издержки. Краткоср и долгоср период: пробл минимизации издержек

Внешн(явн) издержки – альтернативн изд в денежн форме поставщикам факторов произв и промежуточн изделий – это плата за ресурсы поставщ не принадлеж к владельц фирмы. Внутр(неявн) изд – изд на собств и самост используемый ресурс. Норм прибыль – мин плата, чтобы удерж предприним в рамках данного предприятия ( эл внутр изд)

Бухгалт изд – с его позиции к производств изд отн все реальн фактич выраж в денежн форме. Эконом изд – все платежи, внешн явн и внутр неявн вкл норм прибыль. Бухг прибыль – общ выручка фирмы за вычитом внешн изд. Эконом прибыль – общ выручка за вычитом всех изд( внешн и внутр, вкл норм прибыль предприят). Краткоср период – период вр слишком коротк, чтобы предприят могло изменить свои произв мощности, но достаточн продолж для изм степени интенсивн использ этих фиксиров мощностей(период фиксир можн). Долговр – период достаточн продолжит чтобы применить кол-во всех занятых ресурсов вкл и произв можности( период изменяющихся мощностей)

В кроткоср периоде изд 1-пост, 2-переменн. Пост изд в кроткоср периоде: TFC – изд велич кот не меняется в завис от измен Vпроизв. Пост – должны быть оплачены фирмой если фирма ничего не произв. Оплате обязательств по займам, рентные пл, обору, управл персоналу…. Переменн изд: TVC – изд велич кот меняется в завис от изм Vпроизв: затраты на сырье, топливо, энергию, труд ресурсы…

Изд

в долгоср периоде: в долгоср периоде

фирма может измен масштабы своих произв

мощн. Все изд в долгоср периоде- перемен.

В процессе роста произв сначало какое-то

вр расшир произв мощн будет сопровожд

снижен средн общ изд , однако в дальнейш

ввод все больш и больш мощн приведет к

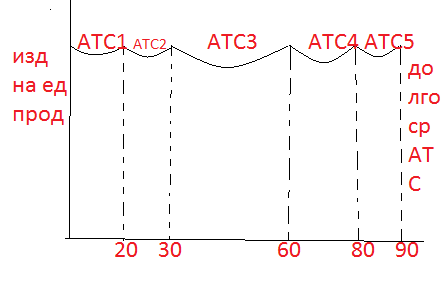

росту ATC. На данном рис –закономерн проиллюстр

на прим 5 предприят. Крив АТС1 показ

динамику ср общ изд для самого маленьк

предприят. АТС4 и АТС5 – динамика ср общ

изд крупн предприят

На данном рис –закономерн проиллюстр

на прим 5 предприят. Крив АТС1 показ

динамику ср общ изд для самого маленьк

предприят. АТС4 и АТС5 – динамика ср общ

изд крупн предприят

19. Доход и прибыль произв. Показатели эконом эфф работы фирмы. Сист мер гос регулиров ур-ня рентабельн на предприят рб

Доход

фирмы- сумма

денег, получ от произв и реализ

продукции(выручка фирмы) различ общ,

средн предельн. Общ(TR)

– общ сумма выручки получ фирмойв

результ произвед прод TR=PQ.

Ср (AR)

– велич денежн выручки приходящейся

на ед реализ прод

, AR=P.

Предельн(MR)

– приращен валового дохода, получ в

результ произв и реализ доп ед прод

, AR=P.

Предельн(MR)

– приращен валового дохода, получ в

результ произв и реализ доп ед прод

Прибыль

– разность

между общ валов доходом и общ валов изд.

Бухгалт прибыль – разность между общей

выручкой и внешн изд. Эконом( чистая)

прибыль – разн между общ выручкой и

экономич изд(-все платежи, внешн явн и

внутр неявн вкл норм прибыль). Сущ

абсолютн и относ показатели прибыли,

абсолютн показ явл абсолютн масса

прибыли. Она всегда сопост с годовым

оборотом фирмы или велич ее капитала.

Относит показатели прибыли явл норма

прибыли, рентабельность. Демонстррир

степень отдачи, производств факторов,

применяемых в производстве. Рентабельность

произв показыв степень отдачи всего

авансиров капитала. Р – рентабельность

произв.

, Пб – прибыль балансов, Ка – капитал

авансир, ОПФ – осн произв фонды, МОС –

матер оборотн ср-ва.

, Пб – прибыль балансов, Ка – капитал

авансир, ОПФ – осн произв фонды, МОС –

матер оборотн ср-ва.

, С/С – себестоим прод. Эта формула показ

степень выгодности произв той или иной

прод. Сущн прибыли проявл в ее ф-ях

учетной( – прибыль явл критерием эфф

предприним деят фирмы осн показ- масса

и норма прибыли, т е рентабельн.),

Стимулирующая (-стремление к увелич

прибыли лежит в основе продвиж эконом

вперед), Распределит(-прибыль – источник

накопления и развит произв, ист матер

поощрения работн)

, С/С – себестоим прод. Эта формула показ

степень выгодности произв той или иной

прод. Сущн прибыли проявл в ее ф-ях

учетной( – прибыль явл критерием эфф

предприним деят фирмы осн показ- масса

и норма прибыли, т е рентабельн.),

Стимулирующая (-стремление к увелич

прибыли лежит в основе продвиж эконом

вперед), Распределит(-прибыль – источник

накопления и развит произв, ист матер

поощрения работн)