Автоматизация бухгалтерского учета.

Основу деятельности управления любого экономического объекта составляют информационные системы, имеющие сложное построение, состав которых зависит от вида деятельности и размера предприятия, организации, фирмы.

Значительную роль в процессе управления играет бухгалтерский учет, где сосредоточено около 60% всей информации.

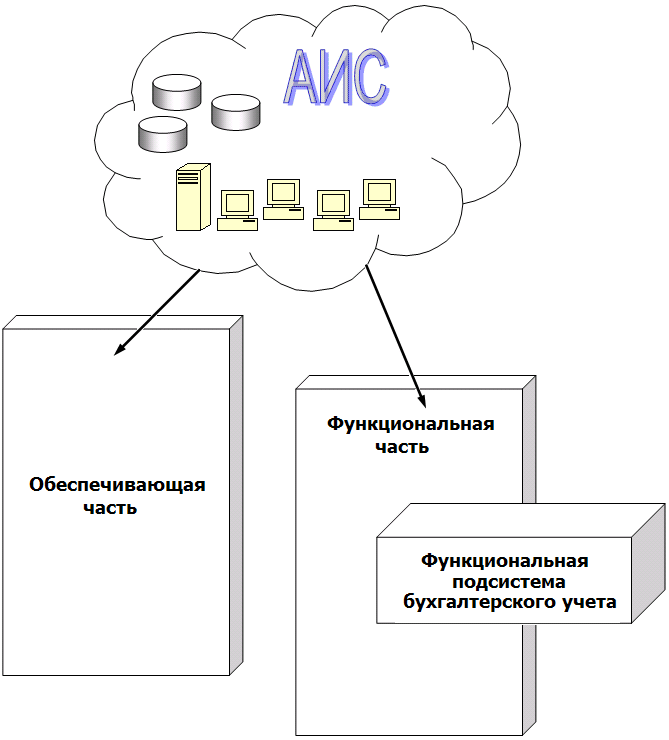

Функциональная подсистема бухгалтерского учета — упорядоченная система наблюдения, измерения, сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах и фактах хозяйственной деятельности, доходах и расходах организации и их изменениях. Она может входить в состав АИС различного назначения, в том числе, как правило и во все финансовые информационные системы.

Рис. 1. Функциональная подсистема бухгалтерского учета, как отдельный элемент функциональной части АИС.

Задачи подсистемы бухгалтерского учета

Ее задачи — представление информационных ресурсов менеджерам всех уровней для принятия ими обоснованных управленческих решений, а также регулярное и своевременное представление бухгалтерской отчетности внешним организациям.

Бухгалтерский учет собирает и регистрирует информацию о всех хозяйственных операциях и отражает их в документах, имеющих юридическую силу. Информация группируется на синтетических и аналитических счетах.

Функциональная подсистема бухгалтерского учета представлена аппаратом бухгалтерии, численность и структура которого зависят от размера предприятия. На малых предприятиях он прост и состоит из одного-двух бухгалтеров; на средних и крупных предприятиях в бухгалтерии выделяются отдельные участки учета, где организуются АРМ.

В основе информационной подсистемы бухгалтерского учета лежат учетные задачи, объединенные в комплексы, выполняемые отдельными участками учета.

Комплекс задач характеризуется определенным экономическим содержанием, ведением утвержденных синтетических счетов, первичными сводными документами, взаимосвязанными алгоритмами расчетов, а также методическими и нормативными документами конкретного участка учета.

Задачи бухгалтерского учета хорошо структурированы, имеют четкий, несложный алгоритм расчета, многочисленные группировки и большой объем информации, что и предопределяет необходимость их компьютерной обработки.

Основой компьютеризации учетных задач является персональный компьютер, установленный на рабочем месте бухгалтера, где осуществляется децентрализованная обработка учетных задач путем организации автоматизированного рабочего места бухгалтера.

АРМ бухгалтеров могут быть организованы локально либо объединены в локальную вычислительную сеть бухгалтерии (организации).

Каждый бухгалтер имеет комплекс инструментальных средств (ПК, программы, база данных), информацию, записанную на жестком магнитном диске, магнитных дискетах, CD-ROM.

Бухгалтерия, оснащенная АРМ, становится электронной (автоматизированной) бухгалтерией.

Новые информационные технологии обработки учетных задач охватывает все уровни преобразования информации — от этапа создания первичного учетного документа и до

составления бухгалтерской отчетности и ее анализа.

Автоматизируются многие бухгалтерские расчеты, которые до этого выполнялись вручную. Например, ведется автоматическое начисление всех видов оплат и удержаний по заработной плате, исчисление сумм НДС, акцизов и др. Учитывая постоянное внесение изменений в формы бухгалтерской документации, программные продукты составляются с таким расчетом, что- бы бухгалтер по своему желанию смог сформировать различные новые формы документов, сводок, таблиц.

Состав комплексов бухгалтерских задач для промышленных предприятий.

Несмотря на некоторые различия в программных продуктах отдельных корпораций (фирм), реализующих функции бухгалтерского учета, можно выделить следующий состав комплексов бухгалтерских задач для промышленных предприятий.

1. Кассовые и расчетно-финансовые операции (операции по кассе, операции с банком, расчеты с подотчетными лицами, многовалютный учет, расчеты с дебиторами и кредиторами, депоненты, расчеты с акционерами, учредителями, расчеты по претензиям и внебюджетным платежам, расчеты с бюджетом, расчеты за кредит).

2. Учет материальных ценностей (интеграция с задачей «складской учет», приход материалов на склад, учет выдачи материалов в производство, отпуск материалов на сторону, переоценка материальных ценностей, учет материалов по разным ценам; составление аналитических ведомостей движения материальных ценностей, инвентаризация материалов).

3. Учет труда и заработной платы (интеграция с функциональной подсистемой «Кадры», автоматические начисления заработной платы по различным системам оплаты и удержания из нее; составление расчетно-платежной документации, составление платежной документации по налогам в бюджет).

4. Учет основных средств и нематериальных актов (создание электронных инвентарных карточек, учет движения основных средств и нематериальных активов (НМА); начисление амортизационных отчислений, переоценка и инвентаризация ОС и НМА, списание ОС, сдача в аренду, ввод ОС в эксплуатацию).

5. Учет выпуска, отгрузки и реализации готовой продукции. Этот комплекс связан с функциями управления производством, договорами на поставку готовой продукции, маркетинговыми операциями и финансовыми расчетами с покупателями.

6. Учет затрат на производство, информационно связанный с функцией управления производством, а также с такими комплексами учетных задач, как учет труда и заработной платы, учет материальных ценностей, учет основных средств и др.

Комплексом обеспечивается подсчет затрат на производство, учет затрат на изделия основного и вспомогательного производства по статьям расхода и др.

7. Финансовая отчетность; в этом комплексе формируются ведомости синтетического учета и составляется бухгалтерская отчетность; имеет информационные связи со всеми комплексами учетных задач.

Информационные связи бухгалтерского учета.

Особо следует остановиться на информационных связях бухгалтерского учета с внешними организациями. В основном, эта связь заключается в получении нормативных и методических материалов, а также передаче сводной финансовой отчетности заинтересованным организациям: собственникам, вышестоящим организациям, налоговой инспекции, органам статистики, финансовым организациям и др.

Узаконено представление в вышестоящие организации форм бухгалтерской отчетности, полученных на ПК; решаются вопросы о передаче информации в эти организации на магнитных носителях и по электронной почте.

Для связи с банками предусматривается межмашинный обмен информацией по системе «Клиент-банк».

Банк, который обслуживает расчетный счет организации, предлагает услуги по оперативному управлению расчетным счетом прямо из офиса. Программа «Клиент-банк» позволяет создавать платежные поручения, передавать их в банк по каналам связи , а также получать выписки из расчетного счета.

При этом для обеспечения защиты информации используется электронная подпись, без которой передаваемые документы недействительны, а также специальная система шифрования информации.

Система крайне удобна, экономит время, позволяет получать информацию о приходе денег на расчетный счет от различных клиентов и таким образом существенно ускоряет их обслуживание.

Кроме того, система «Клиент-банк» избавляет работников организации от поездок в банк для осуществления платежей.