5. 3 Анализ затрат на рубль товарной продукции

Затраты на рубль товарной продукции являются наиболее обобщающим показателем себестоимости продукции. Он идеально показывает связь между себестоимостью и прибылью.

УЗ = Зобщ / ВП, (5.7)

где УЗ – затраты на рубль товарной продукции;

Зобщ – общая сумма затрат;

ВП – стоимость выпущенной продукции.

В ходе анализа изучается динамика показателя и проводятся межхозяйственные сравнения.

УЗ = Зобщ / ВП, (5.7)

где Уз – затраты на рубль товарной продукции;

Зобщ – общая сумма затрат;

ВП – объем выпуска продукции;

VВПобщ – объем выпуска продукции;

УДi – структура выпуска продукции;

Вi – сумма переменных затрат на производство i-го вида продукции;

А – сумма постоянных затрат;

Цi – цена отдельного вида продукции.

Влияние этих факторов на изменение затрат на рубль товарной продукции рассчитывают способом цепной подстановки.

Таблица 5.3 – Анализ затрат на рубль товарной продукции на ОАО «Барановичская швейная фабрика» за 2010 – 2011 года.

Показатели |

Прошлый год |

Отчетный год |

Отклонение |

1.Объем производства продукции, млн. руб |

8246 |

4592 |

-3654 |

2.Себестоимость реализованной продукции, млн. руб |

5244 |

3282 |

-1962 |

3.Затраты на рубль ТП, руб. |

0,64 |

0,71 |

0,07 |

Примечание – Источник: Приложение Б.

Факторный анализ затрат на рубль товарной продукции:

УЗ = Зобщ / ВП, руб.

УЗпл = Зобщ, пл / ВПпл

УЗпл = 5244/8246 = 0,64 руб.

УЗусл1 = Зобщ, ф / ВПпл

УЗусл1 = 3282/8246 = 0,398 руб.

УЗф = Зобщ, ф / ВПф

УЗф = 3282/4592 = 0,71 руб.

∆ УЗзобщ = УЗусл1 - УЗпл = 0,398 – 0,64 = -0,242 руб.

∆УЗвп = УЗф - УЗусл1 = 0,71 – 0,398 = 0,312 руб.

Проверка балансовым способом:

0,71-0,64 = -0,242+0,312

0,07 = 0,07

Анализ: В 2011 году в сравнении с 2010 годом затраты на 1 рубль товарной продукции увеличились на 0,07 руб. На это оказали влияние следующие факторы: за счёт снижения объёма производства продукции на 3654 млн. руб., сумма затрат на 1 рубль товарной продукции увеличилась на 0,312 руб., за счёт снижения себестоимости реализованной продукции на 1962 млн. руб., сумма затрат на 1 рубль товарной продукции снизилась на 0,242 руб.

Глава 6 анализ финансовых результатов деятельности предприятия

6.1 Анализ формирования валовой прибыли

Валовая прибыль организации формируется из прибыли от реализации продукции, сальдо операционных доходов и расходов и сальдо внереализационных доходов и расходов. Прибыль от реализации продукции зависит от объема продаж, структуры продаж, цен реализации и себестоимости продукции. Цены реализации зависят от качества продукции, конъектуры рынка, рынков сбыта, уровня инфляции и сроков реализации продукции.

Сальдо операционных доходов и расходов складывается из прибыли от реализации имущества, прибыли от участия в совместных предприятиях, процентов к получению и процентов к уплате.

Сальдо внереализационных финансовых результатов складывается из прибыли (убытка) прошлых лет, возмещения убытков, причиненных неисполнением обязательств, курсовых разниц по операциям в валюте, полученных и выплаченных штрафов, убытков от списания дебиторской задолженности, убытков от стихийных бедствий.

При анализе валовой прибыли необходимо произвести факторный анализ общей суммы прибыли, изучить ее структуру и динамику по каждому показателю.

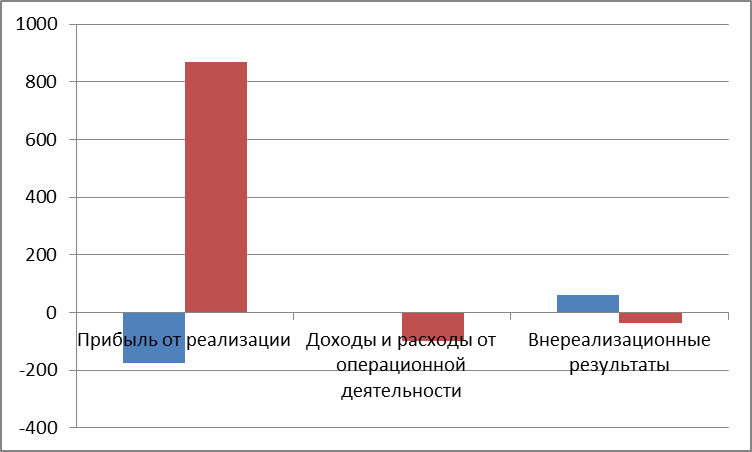

Таблица 6.1 – Анализ формирования валовой прибыли на ОАО «Барановичская швейная фабрика» за 2010 – 2011 года.

Показатели прибыли |

Прошлый год |

Отчетный год |

Изменение |

|||

млн. р |

уд. вес, % |

млн. р |

уд. вес, % |

млн. р |

уд. вес, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Прибыль от реализации продукции, работ, услуг |

-174 |

153,9 |

870 |

118,7 |

696 |

-35,2 |

Доходы и расходы от операционной деятельности |

- |

- |

-99 |

-13,5 |

-99 |

-13,5 |

Внереализационные результаты |

61 |

-53,9 |

-38 |

-5,2 |

-23 |

48,7 |

Общая прибыль |

-113 |

100 |

733 |

100 |

620 |

- |

Примечание – Источник: Приложение Н, П.

Рисунок 6.1 – Изменение структуры основных средств на ОАО «Барановичская швейная фабрика» за 2011год.

Примечание − Источник: Собственная разработка.

Анализ: Общая прибыль по сравнению с прошлым годом увеличилась на 620 млн. руб. и составила - 733 млн. руб. Прибыль от реализации по сравнению с прошлым годом увеличилась на 696 млн. руб., или на 35,2 %. Операционные доходы и расходы по сравнению с прошлым годом снизились на 99 млн. руб., или на 13,5 %. Внереализационные доходы и расходы уменьшились на 23 млн. руб., или на 48,7 % .